外貨預金おすすめランキング【2026年】|おすすめ銀行を金利・手数料で徹底比較!

近年、円安が長く続き、「円だけで資産を持っていて大丈夫だろうか?」と感じる人が増えています。

輸入品の値上がりや生活コストの上昇など、身の回りで『円の価値が下がっている』ことを実感する場面が多くなりました。

こうした環境の中で、円以外の通貨を持つ「外貨預金」への関心が高まっています!

外貨預金は、米ドルや豪ドルなど外国の通貨で預けることで、円預金にはない高い金利や通貨分散のメリットを得られるのが特徴です。

一方で、「為替のタイミングはどう考えたらいい?」「どの通貨が買いやすい?」など、疑問や不安を持つ人が多いのも事実。

外貨預金はメリットもリスクもあるため、しくみを正しく理解し、自分に合った銀行や通貨を選ぶことがとても大切です。

この記事では、外貨預金の基本からメリット・デメリット、選び方、おすすめ銀行まで、初心者にも分かりやすく解説します。

「外貨預金は気になるけど難しそう……」という方でも、読み終えれば自分に合った外貨預金を安心して選べるようになりますので、ぜひ最後まで読んでいただき最高の銀行を見つけてください!

今月注目のネット銀行!!

- ・好金利な外貨定期が魅力!

- ・為替コストは業界最安水準

- ・口座開設は最短即日OK!

| 為替手数料 | 外貨定期預金(米ドル)(年率・税引前) | ||

|---|---|---|---|

| 1か月 | 3か月 | ||

| 4銭~ | 7.00%(※) | 6.00%(※) | |

※円普通預金から外貨定期預金に預けた場合の金利です。

※調査日:2026年7月24日

※金利は各金融機関が提供するうちの一部であり、年率かつ税引前の表記です。

※手数料は1通貨単位の対円取引です。

※最新の情報は各金融機関サイトをご覧ください。

監修者

ファイナンシャルプランナー

慶應義塾大学大学院修士課程修了後、証券会社の営業などを経て独立。2007年にスキラージャパン株式会社を設立。

ファイナンシャルプランナーとしても活動し、生活設計などのアドバイスを行う。

専門は、資産運用・年金・保険。CFP、DCアドバイザー、証券外務員の資格を保有。

「知識ゼロから2時間でツボがわかる! お金の増やし方見るだけノート」(宝島社)・「大図解 お金のしくみ見るだけノート」(宝島社)など著書も多数。

コンテンツの編集者

企画担当者1名、コンテンツ制作・編集者1名で作成。【保有資格】FP2級 / 一種外務員資格

ネット銀行を中心に金利やサービス、手数料等を比較して、

元銀行員から見た「皆さんに合った良い銀行」をわかりやすくお伝えできるようにコンテンツ制作をしています。

※当コンテンツは「株式会社ミンカブ・ジ・インフォノイド」が監修しております。詳しいコンテンツポリシーはこちらに記載しています。

- 2026/7/24 金利を最新情報に更新しランキングをアップデートしました

- 2026/7/1 金利を最新情報に更新しました

- 2026/5/8 金利を最新情報に更新しました

- 2026/4/1 金利を最新情報に更新しました

- 2026/3/23 記事を公開しました。

- 外貨普通預金と外貨定期預金の違い

- 外貨預金メリット・デメリット

- 銀行を選ぶ際のポイント・目安

- 外貨預金ランキング

- 1位:ソニー銀行

- 2位:住信SBIネット銀行

- 3位:PayPay銀行

- 4位:東京スター銀行

- 比較した銀行とスコアリング方法について

- 外貨預金Q&A

- 外貨預金はペイオフ(預金保険制度)の対象になりますか?

- 外貨預金で元本割れすることはありますか?

- 外貨預金で得た利益に税金はかかりますか?確定申告は必要?

- 新NISA(ニーサ)で外貨預金は利用できますか?

- 初心者はどの通貨から始めるのがおすすめですか?

- 外貨預金を始めるベストなタイミングはいつですか?

- 外貨「定期」預金と外貨「普通」預金の違いは何ですか?

- 外貨定期預金を途中で解約することはできますか?

- 「為替手数料」はいつ支払うのですか?

- 預けた外貨を円に戻すタイミングは?

〈ランキングのポイントと基準について〉

- ・手数料の安さ

- ・金利の高さ

- ・優遇サービスの難易度(最大金利の達成しやすさ)

- ・手続きのしやすさ

以上のことを総合的に比較し独自にランキング付しております。

外貨普通預金と外貨定期預金の違い

どちらも外貨で預ける点は同じですが、「お金を引き出せるタイミング」と「金利の高さ」が異なります。

- ・いつでも入出金できる

- ・金利は低め

- ・外貨を持ち続けたい人向け

- ・運用資金の待機場所としてもおすすめ

一時的な「外貨の置き場所」といったイメージです!

- ・3ヶ月、6ヶ月など預ける期間が決まっている

- ・期間が決まっている分、金利が高いことが多い

- ・満期まで引き出しにくい

期間を決めて預ける代わりに利息を多くもらえる仕組みです。

外貨預金は、目的によって「定期」と「普通」を賢く使い分けるのが鉄則です!

「日本円のままでは資産が増えない」と考えるなら、まずは外貨定期預金。円預金とは比較にならない圧倒的な好金利を享受し、資産の成長スピードを加速させます。

一方、外貨普通預金は、単なる貯金箱ではなく、ドル建て生命保険の満期金など、「今すぐ円に換えると為替で損をする」といった資金の一時的な避難場所として最適です!有利な為替タイミングを待つための「一時的な預け入れ場所」として活用しましょう!

しかし、メリットばかりではありません。次では外貨預金のメリット・デメリットをわかりやすく解説していきます!

外貨預金のメリット・デメリット

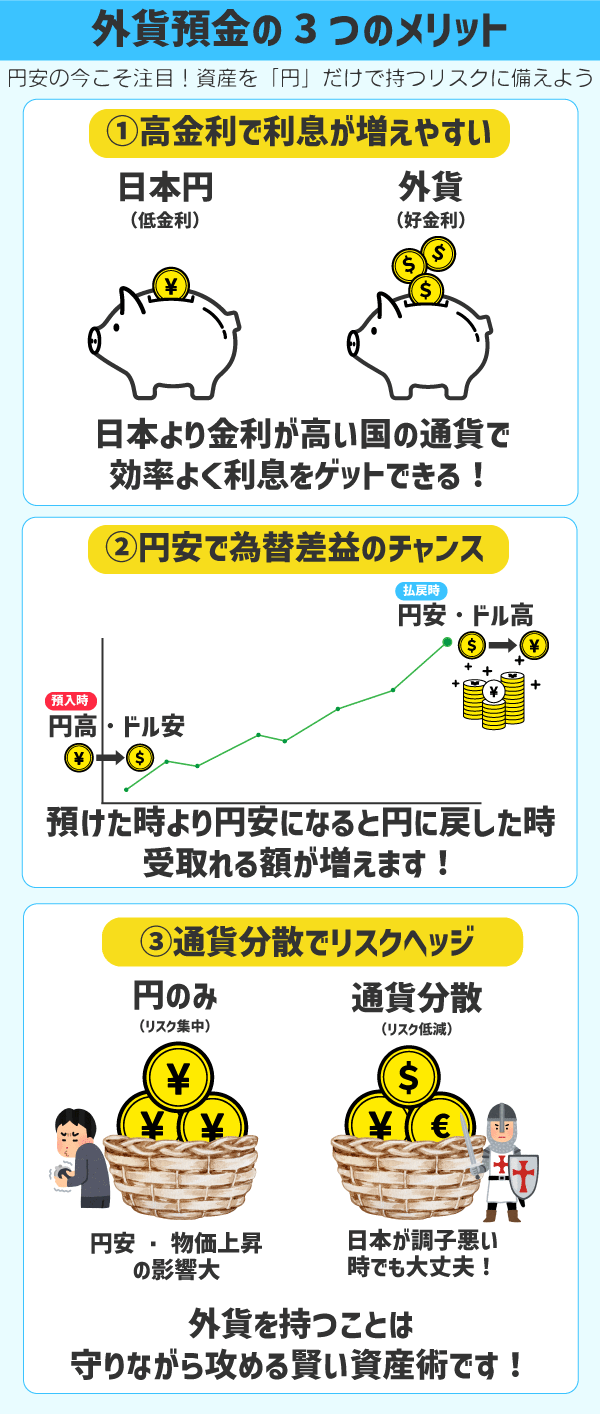

外貨預金に預けるメリット

外貨預金の大きなメリットは、まず「日本より高い金利」が期待できる点です。海外には日本より金利が高い国が多いため、銀行に預けておくだけで、円預金よりも効率よく利息を受け取れる可能性があります。

また、「円安になった時に利益が出る」のも魅力です。預けたときよりも円安(1ドル=100円が150円になるなど)が進めば、外貨を円に戻したときに、その差額分だけ手元のお金が増えることになります。

さらに、すべてのお金を日本円だけで持つのではなく、外貨にも分けておくことで、将来もし円の価値が下がってしまった時に、大切な資産が目減りするのを防ぐ効果も期待できます。

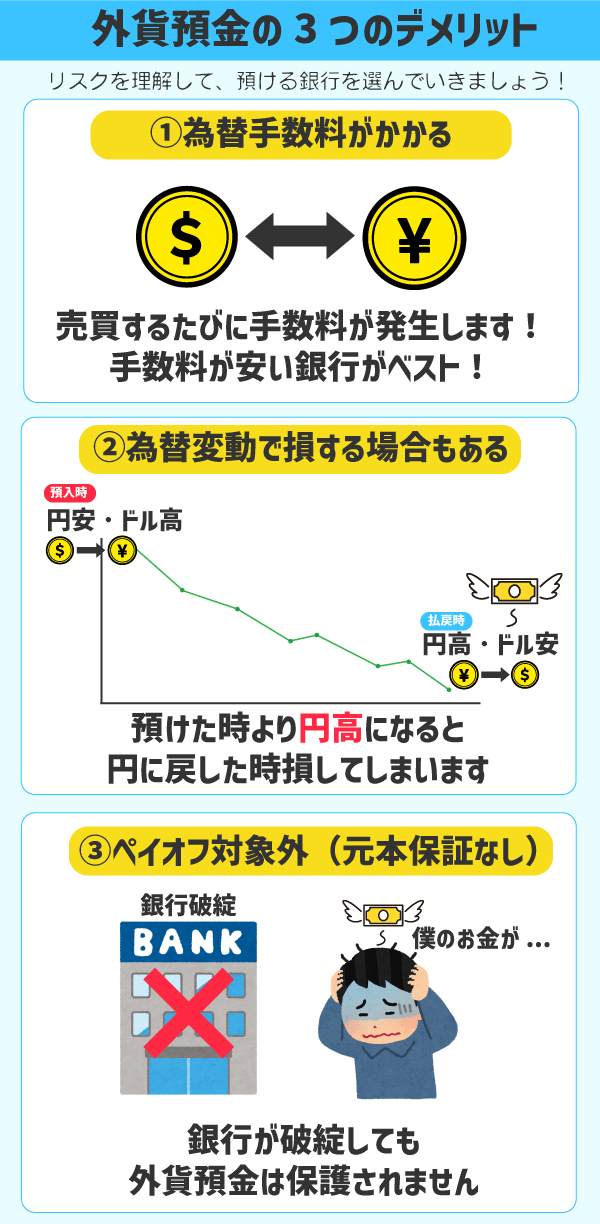

外貨預金に預けるデメリット

外貨預金にはいくつか注意点もあります!

一番のリスクは、預けた時よりも円高(円の価値が上がる)が進むと、日本円に戻した時に金額が目減りし、「損をしてしまう」可能性があることです。

また、円と外貨を交換する際には「手数料」がかかります。このコストが高いと、せっかく受け取った利息以上の費用がかかってしまうこともあるため、手数料の安い銀行を選ぶことが非常に重要です。

そのほか、万が一銀行が破綻した際に「預金が保護されない(ペイオフ対象外)」点や、定期預金の場合は「途中解約した場合は当初の金利が受取れない」点も、あらかじめ理解しておく必要があります。

メリット・デメリットが分かったところで、外貨を預ける銀行はどうやって選べばいい?と悩む人もいると思います。

難しそうに見えますが、ポイントを押さえれば自分に向いてる銀行が見つかるはずです!

これから2つのポイント、銀行を選ぶ際の目安についても解説するので、初心者の方は参考に選んでみてください!

銀行を選ぶ際のポイント・目安

外貨預金を始めるとき、「どの銀行でも同じ」と思っていませんか? 実は、銀行によって手元に残るお金が大きく変わります。

見るべきポイントは「手数料」と「金利」の2つだけです。

1. 為替手数料(コスト)

円を外貨に換える時、そして外貨を円に戻す時には、必ず手数料(為替コスト)がかかります。これが高いと、せっかくの利益が消えてしまいます!

為替手数料:往復10銭以下(安いほど有利!)

大手都市銀行の窓口など往復で2円(200銭)かかることも!

銀行選び一つで為替コストには「20倍」もの差が生まれますので、為替手数料の安い銀行を選ぶのはとても大切です!

往復で10銭(0.10円)以下の銀行を選びましょう!

2.金利の目安

皆さんは、外貨預金の金利がどうやって決まるのかご存じでしょうか?

答えは各国の中央銀行が決定する政策金利によって決まります。

アメリカを例にすると、2025年12月現在は利下げ局面に入り、年3.50%~3.75%程度がベースとなっています。

なのでこのくらいが外貨金利の目安と捉えても良いと思います。

しかし最近は、特に短期間の定期預金に多いですが、円預金から「外貨定期預金」に預け替えるだけで、金利がぐんとアップする銀行が増えています!

特にネット銀行は、利益を削ってしまう「為替手数料」が格安です。そのため、多少の手数料を払っても、高い金利によるリターンの方が上回り、手元に残るお金を増やしやすいのが特徴です。

私たちが各銀行を調査した結果、狙うべき金利の目安は以下の通りです。

金利:年7.0%〜9.0%程度

※短期間(1ヶ月~3ヶ月もの)の定期預金に多い

以上の2点に注目しながら自分に合う銀行を探してみてください!

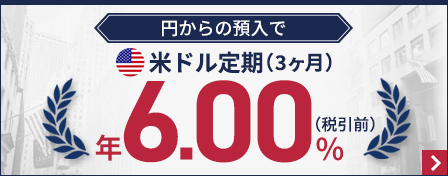

外貨預金 金利ランキング

ステージアップの条件に外貨取引が多く含まれているので、外貨預金をすればするほど有利になってきます!またステージアップ条件は家族合算で判定してもらえるようにできるので良心的です!

優遇サービスの最高ステージになると取引手数料が安いので外貨取引が好きな方にはおすすめです!

円普通預金から外貨定期預金を直接申込むだけで通常よりも好金利を適用してくれます!シンプルな条件なので、外貨がはじめての方にもオススメです!

- ・金利が業界最高水準!

- ・外貨は優遇サービスの条件に直結

- ・為替手数料が低コスト

- ・取り扱い通貨が豊富!

- ・家族優遇サービスが優秀!

- ・優遇サービス条件達成でその他銀行サービスも有利に!

- ・外貨定期預金の期間が限られてる

- ・外貨普通預金の金利は低い

※記載されている全ての金利は2026年7月時点です

外貨預金 金利一覧

外貨定期預金 金利(円からはじめる限定金利)

| 通貨 | 1か月 | 6か月 |

|---|---|---|

| 米ドル | 7.00% | 6.00% |

| 豪ドル | 3.00% | – |

| NZドル | 7.00% | – |

| 南アランド | 20.00% | – |

※円普通預金から外貨定期預金に預けた場合の金利です。

外貨普通預金 金利

| 通貨 | 金利 |

|---|---|

| 米ドル | 0.100% |

| ユーロ | 0.100% |

| 英ポンド | 0.100% |

| 豪ドル | 0.100% |

| NZドル | 0.100% |

| カナダドル | 0.100% |

| スイスフラン | 0.001% |

| 香港ドル | 0.010% |

| ブラジルレアル | 0.100% |

| 人民元CNH | 0.010% |

| 南アランド | 0.400% |

| SWEクローナ | 0.010% |

外貨定期預金の方が金利が高いので、外貨で運用したい方は定期預金をおすすめします!

さらに「円からはじめる限定金利」というサービスは円から直接外貨に換えることで高い金利を適応してくれるので、こちらのサービスをまずはチェックしてみましょう!

為替手数料はソニー銀行の優遇サービスで変わる!

「優遇プログラムClub S」という優遇サービスのステージによって為替手数が変わります。

各ランクの詳細は以下の通りです。

| 通貨 | 標準 | シルバー | ゴールド | プラチナ |

|---|---|---|---|---|

| 米ドル | 15銭 | 10銭 | 7銭 | 4銭 |

| ユーロ | 15銭 | 12銭 | 10銭 | 8銭 |

| 豪ドル | 45銭 | 30銭 | 25銭 | 20銭 |

| 英ポンド | 45銭 | 30銭 | 25銭 | 20銭 |

| NZドル | 45銭 | 30銭 | 25銭 | 20銭 |

| カナダドル | 45銭 | 30銭 | 25銭 | 20銭 |

| スイスフラン | 45銭 | 30銭 | 25銭 | 20銭 |

| 香港ドル | 9銭 | 7銭 | 6銭 | 5銭 |

| ブラジルレアル | 90銭 | 80銭 | 60銭 | 40銭 |

| 人民元CNH | 30銭 | 25銭 | 20銭 | 15銭 |

| 南アランド | 20銭 | 15銭 | 10銭 | 8銭 |

| SWEクローナ | 9銭 | 8銭 | 7銭 | 6銭 |

※ 会員ステータスにより手数料が優遇されます。

「優遇プログラムClub S」は他にも手数料やデビットカードの還元率も優遇されるので気になる方はネット銀行おすすめランキングをご覧ください!

一般的な銀行では、外貨の往復手数料が1円~2円ほどかかることが多く、コストが意外と大きくなりがちです。

その点、ソニー銀行は米ドルの往復手数料がわずか8銭と、業界でも最高水準の低コスト。外貨を始めやすい大きな理由のひとつです。

定期預金を長期で運用する場合は手数料をあまり気にしない人もいますが、円に戻すタイミングで手数料が高いと「もう少し待とうかな…」と判断を迷う原因にもなります。

手数料を抑えられるほど、最終的に受け取れる利益が増えるため、外貨預金では少しでもコストが低い銀行を選ぶことが大切です!

それでは優遇プログラムClub Sの条件について説明します!

| 優遇プログラムClub S | |

|---|---|

| ランク | 達成条件 |

| ステージなし | 口座開設した時点で適応 |

| シルバー | ・月末総残高:300万以上 ・外貨預金積立購入:間合計3万以上 ・投資信託積立プラン:月間合計3万以上 いずれかで判定 |

| ゴールド | 合計500万以上1000万未満 (・月末の外貨預金残高・月末の投資信託残高・20日時点のWealthNavi for ソニー銀行の資産評価額)合計額で判定 |

| プラチナ | 合計1000万以上(ゴールドと同じ条件) |

上記の条件を見てわかる通り、外貨預金や投資信託を多く預ける事によりステージがアップしていく仕組みです!

この記事を見に来ているということは外貨運用に興味がある人だと思うので、残りのハードルは金額のみ!まさに外貨預金と優遇サービスの相性が良いと言えるでしょう!

一人で1000万円預けるのが困難な方は、「ファミリー優遇」という仕組みを活用してほしいです!

ソニー銀行のファミリー優遇

これは、代表者を含む最大5人までの家族の残高を合算して優遇ステージを判定してくれる、とても便利なサービスです。

判定は、各自の「個人ステージ」と比較して高い方が自動的に適用されます。ファミリー優遇のステージが高ければ家族全員にそのステージが適用され、逆に個人ステージの方が高い場合は、その人だけ個人ステージが優先されます。どちらが有利かを自動で判断してくれる、ユーザーフレンドリーな仕組みです。

また、一人でリスクのある外貨に大きな金額を預けるのは不安な方でも、家族で分散すればリスクを抑えられます。さらに、取引が難しいお子様にもメリットがあるため、ご家族でソニー銀行口座を開設し、家族みんなでお得を実感してみてください。

ちなみに、今から資産を貯めていく人は外貨預金か投資信託で積立を3万以上するとシルバーランクになり、ATMの手数料は7回無料など日常生活を送るには申し分ない回数が優遇されますのでおすすめです!

関連記事:振込・ATM手数料おすすめランキング

Sony Bank WALLETを作れば振込手数料が通常回数+1回の4回無料になります。デビットカードや証券と連携することで手数料を無料化しましょう!

関連記事:デビットカードおすすめランキング

円から直接預けた場合、通常の外貨定期預金よりも高い金利で預けることができるのでおすすめ!

条件関係なく通常で手数料が安いので煩わしい条件がない!

- ・為替手数料が低コスト

- ・魅力的なキャンペーンが豊富!

- ・外貨普通預金の金利は低い

外貨預金 金利一覧

外貨定期預金 金利(円からはじめる特別金利プラン)

| 通貨 | 1か月 米ドルのみ3ヵ月 |

|---|---|

| 米ドル(3ヵ月) | 4.0% |

| ユーロ | 3.00% |

| 豪ドル | 8.00% |

| 英国ポンド | 5.60% |

| 南アランド | 50.00% |

※円普通預金から外貨定期預金に預けた場合の金利です。

外貨普通預金 金利

| 通貨 | 金利 |

|---|---|

| 米ドル | 0.100% |

| ユーロ | 0.100% |

| 英ポンド | 0.100% |

| 豪ドル | 0.100% |

| NZドル | 0.100% |

| カナダドル | 0.100% |

| スイスフラン | 0.001% |

| 香港ドル | 0.001% |

| 南アランド | 1.000% |

為替手数料

| 通貨 | 標準 |

|---|---|

| 米ドル | 6銭 |

| ユーロ | 14銭 |

| 英ポンド | 24銭 |

| 豪ドル | 24銭 |

| NZドル | 24銭 |

| カナダドル | 24銭 |

| スイスフラン | 24銭 |

| 香港ドル | 5銭 |

| 南アランド | 19銭 |

住信SBIネット銀行の強みは米ドルを始めとする主要通貨の為替コスト(手数料)が非常に低いことです!

米ドル為替コストは片道6銭と設定されており、これは比較対象の主要ネット銀行・大手銀行の中でも、GMOあおぞらネット銀行(4銭)やPayPay銀行(5銭)と並び、業界トップクラスの低水準となっております!

また、人気のSBI証券と連携が可能で、外貨以外の運用もチャレンジしたいという方にはおすすめのネット銀行なので詳しく知りたい方は下記ボタンから詳細を確認ください!

米ドル預金を利用することによって円普通預金の金利を最大2%まで上げることができる!

円普通預金と米ドル普通預金の両方預ける事によって円普通預金は特別金利の年2.0%で預け入れできるのでリスクを取りながらも預金で堅実に運用できます!!

往復で10銭程度なら入出金で過度に心配する必要はないですし、業界最低水準の低コストとなってます!

外貨預金は元本保証でないため、余裕資金をすべて投資するのはリスクがあります。しかし、守りのお金も少しは増えてほしいというニーズにはしっかり応えられる商品性なのでおすすめ!

- ・米ドル普通預金の金利は業界最高水準

- ・米ドル預金に預けると相乗効果で円普通預金もお得に!

- ・円とドルのいいとこ取りができる!

- ・為替手数料も米ドルは安い

- ・外貨定期預金の金利は平均的

外貨預金 金利一覧

外貨定期預金 金利

| 通貨 | 1か月 | 6か月 | 1年 |

|---|---|---|---|

| 米ドル | 2.500% | 2.500% | 2.200% |

| ユーロ | 0.700% | 0.600% | 0.600% |

| 英国ポンド | 2.400% | 2.300% | 2.300% |

| 豪ドル | 2.100% | 2.000% | 2.000% |

| NZドル | 0.600% | 0.500% | 0.500% |

| カナダドル | 0.800% | 0.700% | 0.700% |

| スイスフラン | 0.001% | 0.001% | 0.001% |

| 香港ドル | 0.001% | 0.001% | 0.001% |

| 南アランド | 3.000% | 2.800% | 2.800% |

※円普通預金から外貨定期預金に預けた場合の金利です。

外貨普通預金 金利

| 通貨 | 金利 |

|---|---|

| 米ドル | 2.000% |

| ユーロ | 0.050% |

| 英ポンド | 0.050% |

| 豪ドル | 0.050% |

| NZドル | 0.050% |

| カナダドル | 0.050% |

| スイスフラン | 0.001% |

| 香港ドル | 0.001% |

| 南アランド | 0.700% |

為替手数料

| 通貨 | 標準 |

|---|---|

| 米ドル | 5銭 |

| ユーロ | 14銭 |

| 豪ドル | 30銭 |

| 英ポンド | 30銭 |

| NZドル | 30銭 |

| カナダドル | 30銭 |

| スイスフラン | 30銭 |

| 香港ドル | 6銭 |

| 南アランド | 15銭 |

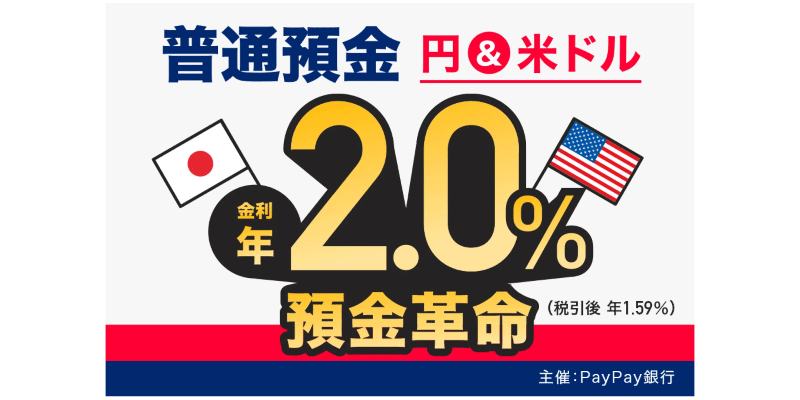

定常プログラム「預金革命」を活用しよう!

ドル&円2%預金

| 金利 | ★円普通預金:通常金利+特別金利で合計年2.0%(税引後 年1.59%) ★米ドル普通預金:特別金利年2.0%(税引後 年1.59%) |

| 対象残高 | ・円普通預金:米ドル普通預金の月中平均残高(円換算:毎日の最終預金残高は当日の米ドル/円の最終レートで算出)の範囲内(ただし円残高が500万円超の場合は500万円) ・米ドル普通預金:上限なし |

| 条件 | 以下のいずれかの条件を満たした個人のお客さま ・PayPayアプリとPayPay銀行口座を連携(「PayPay銀行」ミニアプリの利用登録) ・PayPay銀行ホームページの「預金革命」からエントリー |

※金利は変動金利であり、金利情勢等により見直しを行います。

米ドルを預けた分だけ円普通預金のお金も2.0%金利が適応されるということですね!米ドル普通預金へ預入上限はないですが、円普通預金は500万が適応上限となってますのでご注意ください!

外貨普通預金に預けるときに為替手数料が5銭かかりますが、円普通預金と合わせて預ける事によって、手数料分以上の利息を得られる可能性があります!

さらに優遇サービスの条件などもなく通常でこのコスパなのでおすすめです!

また外貨預金は元本保証ではないですし、生活防衛費として円預金も必要です!「預金革命」を利用すると円預金も好金利になるので守りの資金も知らぬ間に貯まっていきます!

「預金革命」はエントリー必須なので忘れずに済ませるようにしてください!

さらにPayPayはキャッシュレス決済に強く、日常の支払いをスマホ一つで完結!

街のお店で多く支払い方法に含まれていますので、外貨預金以外でも日常生活も便利に活用できるはずです!

インターネットバンキングからの申込のみ受付になりますが、他の銀行と比べても魅力的な金利です!

一回預けたら放置したい、円より高い金利で預けていたいなどのニーズがある人の希望も叶います!

- ・外貨定期預金の金利が最高水準!

- ・長期の外貨定期の取り扱いあり

- ・外貨普通預金の金利が低い

- ・為替手数料はやや高め

- ・取り扱い通貨が少ない

外貨預金 金利一覧

外貨定期預金 金利

| 通貨 | 1か月 | 6か月 | 1年 |

|---|---|---|---|

| 米ドル | 8.500% | 4.250% | 3.900% |

| ユーロ | 5.000% | 2.000% | 2.000% |

| NZドル | 7.000% | 3.000% | 2.900% |

| 豪ドル | 8.500% | 3.500% | 3.400% |

| 南アランド | 22.00% | 6.500% | 6.500% |

※円普通預金から外貨定期預金に預けた場合の金利です。

外貨普通預金 金利

| 通貨 | 金利 |

|---|---|

| 米ドル | 0.001% |

| ユーロ | 0.001% |

| NZドル | 0.001% |

| 豪ドル | 0.001% |

| 南アランド | 0.500% |

為替手数料

| 通貨 | 標準 |

|---|---|

| 米ドル | 0.5円 |

| ユーロ | 0.5円 |

| NZドル | 0.5円 |

| 豪ドル | 0.5円 |

| 南アランド | 0.12円 |

東京スター銀行の外貨定期預金は、短期間で非常に好金利です!為替手数料は劣りますが、一般的な銀行に比べると断然コスパは良いです!

外貨以外の預金金利も好金利なので、詳細が気になる方はネット銀行おすすめランキングを参考にしてください!

以上が、当社が選んだ「外貨預金おすすめ銀行ランキング」でした!

物価上昇や円安が続く今、「円だけで資産を持つリスク」は無視できないものになっています。外貨預金は、そんな時代に自分の資産を守り、そして増やすための有効な手段です!

今回ご紹介したネット銀行は、どこも「金利」と「手数料」のバランスが良く、初心者の方でも安心して利用できる銀行ばかり。

外貨預金で一番大切なのは「タイミングを逃さないこと」です。

「もっと円高になってから…」と待っている間に、さらに円安が進んでしまうことも少なくありません。まずは少額からでも良いので、外貨を持つ経験をスタートさせることが大切!

ネット銀行の口座開設は無料で、スマホから簡単に手続きできます。

まずは気になった銀行の口座を開設し、いつでも外貨を買える準備を整えておくことから始めてみましょう!

比較した銀行とスコアリング方法について

このランキングは、7項目の総合評価に基づいています。各項目は1位=10点、2位=9点…10位=1点、11位以下は0点として採点し、合計得点で順位を決定しました。比較した銀行と評価基準・項目は下表の通りです。

今回比較した銀行は下記の20行です。

- ①SBI新生銀行

- ②スルガ銀行スマ口座

- ③住信SBIネット銀行

- ④みんなの銀行

- ⑤ソニー銀行

- ⑥SBJ銀行

- ⑦auじぶん銀行

- ⑧あおぞら銀行BANK支店

- ⑨PayPay銀行

- ⑩大和ネクスト銀行

- ⑪GMOあおぞらネット銀行

- ⑫商工中金ダイレクト

- ⑬イオン銀行

- ⑭オリックス銀行

- ⑮Olive

- ⑯セブン銀行

- ⑰東京スター銀行

- ⑱ローソン銀行

- ⑲UI銀行

- ⑳楽天銀行

比較した項目

- ・為替手数料(コスト)

- ・外貨定期預金の金利

- ・外貨普通預金の金利

- ・取り扱い通貨の豊富さ

- ・優遇プログラムとの連携

- ・外貨の使いやすさ

- ・キャンペーンの頻度

上記項目以外でユーザーのメリットになるものがあれば+1点と柔軟にスコアリングしております。

比較項目の説明一覧

| 項目 | 比較の基準 |

|---|---|

| 為替手数料(コスト) | 円を外貨にする際、および円に戻す際にかかる実質的な手数料。往復コストが安い銀行を高く評価。 |

| 外貨定期預金の金利 | キャンペーン金利を含む金利の高さを比較。期間にかかわらず高い金利の銀行を評価。 |

| 外貨普通預金の金利 | 金利が高く、待機資金としても使いやすい銀行を評価。(キャンペーンや常設プログラム含む) |

| 取り扱い通貨の豊富さ | 米ドルやユーロなどの主要通貨に加え、好金利な新興国通貨など、選択肢の多さを比較。 |

| 優遇プログラムとの連携 | 外貨預金の残高が増えることで、銀行全体のランク(ATM無料回数や振込手数料優遇など)が上がりやすいかを評価。 |

| 外貨の使いやすさ | 預けた外貨を円に戻さずに、そのまま海外旅行やショッピングで使えるか(デビットカード連携など)。 |

| キャンペーンの頻度 | 金利上乗せや現金プレゼントなど、お得な外貨預金キャンペーンが定期的に開催されているか。 |

ネット銀行のQ&A

-

Q

外貨預金はペイオフ(預金保険制度)の対象になりますか?

-

A

いいえ、外貨預金はペイオフの対象外です。

万が一、銀行が破綻した場合、預け入れた外貨は保護されず、カットされる可能性があります。そのため、経営が安定している銀行を選ぶことが大切です。

-

Q

外貨預金で元本割れすることはありますか?

-

A

はい、為替レートの変動により円換算で元本割れする可能性があります。

外貨ベースでは減りませんが、預けた時より「円高」になった状態で円に戻すと、受取額が元本を下回ることがあります。

-

Q

外貨預金で得た利益に税金はかかりますか?確定申告は必要?

-

A

利息は20.315%の税金が自動的に引かれます。

一方、為替差益は「雑所得」扱いです。給与所得者で利益が年間20万円を超えた場合など、条件によっては確定申告が必要になります。

-

Q

新NISA(ニーサ)で外貨預金は利用できますか?

-

A

残念ながら、外貨預金はNISAの対象外です。

NISA口座で外貨運用を行いたい場合は、外貨預金ではなく「米国株」や「外国株式の投資信託」などを選ぶ必要があります。

NISAについて詳しく知りたい方は新NISA(ニーサ)とは?非課税投資制度をわかりやすく解説!をご覧ください!

-

Q

初心者はどの通貨から始めるのがおすすめですか?

-

A

取引量が多く情報の入りやすい「米ドル」が最もおすすめです。

新興国通貨(トルコリラなど)は金利が高いですが、値動きが激しくリスクが高いため、初心者は避けたほうが無難です。

-

Q

外貨預金を始めるベストなタイミングはいつですか?

-

A

理論上は「円高」の時ですが、底値を当てるのはプロでも困難です。

タイミングを計りすぎず、時間を分散して少しずつ購入する「積立購入」をすることで、高値掴みのリスクを抑えられます。

-

Q

外貨「定期」預金と外貨「普通」預金の違いは何ですか?

-

A

主な違いは「金利の高さ」と「引き出しやすさ」です。

普通預金はいつでも出し入れ自由ですが金利は低めです。一方、定期預金は一定期間(1ヶ月や1年など)預ける約束をする代わりに、普通預金よりも高い金利が設定されています。

-

Q

外貨定期預金を途中で解約することはできますか?

-

A

原則として、中途解約は可能です。

ただし、当初約束されていた高金利が適用されず、低い金利(中途解約利率)が適用されることがほとんどですので注意が必要です。

-

Q

「為替手数料」はいつ支払うのですか?

-

A

別途支払うのではなく、交換レートに含まれています。

例えば1ドル100円の時、手数料が25銭なら「100円25銭」で買うことになります。ネット銀行など手数料(スプレッド)が狭い銀行を選ぶのが鉄則です。

-

Q

預けた外貨を円に戻すタイミングは?

-

A

預けた時よりも「円安」になった時が利益確定のチャンスです。

逆に「円高」の時に戻すと損をする可能性があります。急いで円にする必要がなければ、円安になるまで外貨のまま持ち続け、金利を受け取り続けるのも一つの戦略です。

ネット銀行の比較ランキング記事一覧

- ネット銀行のおすすめランキング

- ネット銀行の普通預金 金利おすすめランキング

- ネット銀行の定期預金 金利おすすめランキング

- ネット銀行の定期預金キャンペーンまとめ

- 退職金の定期預金おすすめ15行比較|金利ランキング

- ネット銀行の振込・ATM手数料おすすめランキング

- デビットカードおすすめランキング|人気のデビットカードのサービスや内容を徹底比較!

- 給与受取口座おすすめランキング|金利・手数料・ポイント還元で選ぶ最強の銀行はこれ!

- 貯金口座おすすめランキング【2026年版】|目的に応じた最適な銀行が分かる!

- 夫婦共同口座おすすめ銀行ランキング【2026年最新】家計管理に最適な銀行はどこ?

- 法人口座おすすめランキング【2026年最新版】|ネット銀行の手数料・特徴を徹底比較

- 外貨預金 金利 ランキング【2026年】|おすすめ銀行を金利・手数料で徹底比較!

ネット銀行の評判・評価記事一覧

- SBI新生銀行の金利・手数料を徹底解説|SBI証券との連携でもっとお得に!

- イオン銀行の金利・手数料を徹底解説|イオン系列店でお買い物してる方必見の情報満載!

- スルガ銀行Dバンク支店の金利・手数料を徹底解説!|スマ口座でキャッシュレス決済にチャージでお得!

- PayPay銀行の手数料と金利を徹底比較|生活圏をまとめて高金利で預けましょう!

- SBJ銀行の手数料や金利を徹底比較|定期預金の種類が豊富な外資系の銀行|サービスを徹底解説します!

- auじぶん銀行の金利・手数料を徹底比較|auモバイルユーザー必見のおすすめ連携方法教えちゃいます!

- UI銀行の手数料と金利を徹底比較|きらぼし銀行の口座を持っていたらさらにお得!

- オリックス銀行の金利や手数料を徹底解説|定期預金とカードローンをお探しならこの銀行!

- 三井住友銀行Oliveの金利や手数料・サービスを徹底解説!人気のフレキシブルペイについてもお得な使い方をわかりやすく説明します!

- 楽天銀行の手数料・サービスを徹底解説!|楽天経済圏の複雑なサービスをわかりやすく説明します!

- 住信SBIネット銀行の手数料・サービスを徹底解説!|預金金利の上げ方、優遇サービスのランクUP方法を丁寧に説明します!

- 東京スター銀行の金利・手数料・サービスを徹底解説!

- 三井住友銀行Trunkの評判・メリットは?手数料や関連サービスを徹底解説!

- SBIアルヒ住宅ローンのメリット・デメリット!金利・審査を徹底解説

- 住信SBIネット銀行のプラチナデビットカードで日常生活を便利に|ワンランク上の海外旅行へ