夫婦共同口座おすすめ銀行ランキング【2026年最新】家計管理に最適な銀行はどこ?

同棲や結婚など、二人の新生活がスタートするにあたって「そろそろ共通の銀行口座を作ろうかな」と考えている方も多いと思います。

でも、毎月手動でお金を振り込んだり、生活費の精算でモヤモヤするのはできるだけ避けたいですよね?

せっかくこれから新しく口座を作るなら、こんな風に管理できるのが理想ではないでしょうか。

- ・毎月、決まった生活費がお互いの口座から「自動入金」で集まる。

- ・その口座に紐づいた家族カードを使って、二人で一緒にポイントを貯められる。

- ・預金金利が少しでも高くて、引き落としのたびにポイントがつくようなメリットがある。

- ・アプリを開けば、今月使ったお金の流れが一目でパッとわかる。

最初にこの仕組みさえ作ってしまえば、毎月の面倒な作業がなくなり、お金の管理は自然と回るようになります。

今回は、これから共通口座を作るお二人に向けて、そんな「手間なし・お得・わかりやすい」の条件を満たしてくれる銀行をランキング形式でまとめました!

自分たちのライフスタイルに合いそうな銀行がどれか、ぜひ参考にしてみてください。

今月注目のネット銀行!!

- ・条件なし・誰でもOK!普通預金が年1.00%(残高100万円まで・税引前)の好水準!

- ・スマホで簡単に口座開設申込完了!

- ・ゆうちょ銀行ATM入出金手数料は何度でも無料、他行宛振込手数料も月9回まで無料!

| 普通預金 (年率・税引前) |

定期預金(年率・税引前) | ||

|---|---|---|---|

| 6か月 | 1年 | 5年 | |

| 年1.00%(100万円まで) | 1.00% | 1.60%(新規開設者限定) | 1.50% |

※普通預金残高100万円超は年0.65%(税引前)

※定期預金の2・3・5年ものは半年複利。

※最新の金利・適用条件は公式サイトにてご確認ください。

| 順位 | 銀行名 | 普通預金金利 | 共同管理機能 | 無料特典 | クレカ・デビット | おすすめポイント | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| 家族カード | 代理人カード | 目的別口座 | 定額自動入金 | 振込 | ATM | |||||

|

0.30% (8/3から0.4%) (税引前) |

〇 | 〇 | × | 〇 | 同行:無料 他行:3回(Oliveアカウント) |

無料※¹ | 〇 | ポイント還元率が業界最高水準! 家族カード発行可能。一緒に使えばVポイントがザクザク貯まる。 |

|

| 最大0.70% | 〇 (最大4枚まで) |

× | × | 〇 | 最大月11回 | 何度でも無料 ※プラチナステージ |

〇 | Sony Bank WALLETのサービスが魅力! 外貨に強く、海外旅行に最適!還元率も高いので旅行が趣味の夫婦にはおすすめ! |

||

|

最大0.65% (8/1から最大0.75%) (税引前) ※プレミアム金利優遇 |

〇 ※au PAYカード等 |

× | × | 〇 | 最大月15回 | 最大月15回 | 〇 | 金利の高さとポイ活の二刀流 定額自動入金や口座振替などのアクションで毎月Pontaポイントが貯まる。 |

|

4 |

|

最大0.64%※² 8/3から最大年0.74% |

〇 | × | × | × | 最大月3回 ※給与受取で最大5回 |

最大月7回 | 〇 | 楽天経済圏なら必須 家族カード(クレカ)連携が強力。ポイントを共通の買い物に使える。 |

5 |

最大0.31% ※SBIハイブリッド預金 |

× | × | 〇(最大10個) | 〇 | 最大月20回 | 最大月20回 ※アプリ利用でセブン・ローソン何度でも無料 |

〇 | 目的ごとに資金を貯めたいなら! 「自動入金」と「目的別口座」で、家計の仕分け・見える化を自動化でき、効率よく貯めることができます。 |

|

6 |

|

最大0.55% ※SBIハイパー預金保持者 |

× | △ | △ (SBIハイパー預金の中に5件設定可能) |

〇 | 最大月10回 | 何度でも無料 ※シルバーランク以上 |

〇 | 現金派ならここ! ATM手数料が何度でも無料で、現金引き出しが多い夫婦におすすめ! |

7 |

最大1.0% (税引前) |

× | – | 〇 | × | 最大月9回 | ゆうちょ無料 | 〇 | 高金利で貯める専用 生活費決済よりは、2人の将来のための「貯金専用口座」として優秀。 |

|

※調査日:2026年7月1日

※² 2026年7月時点。表示の利息は2026年7月時点の年利換算。最大金利の適用には、サービスごとに条件があります。普通預金金利は、金融情勢等により予告なく変更する可能性があり、金利差が縮小する可能性があります。ボーナス金利の詳細はこちら

監修者

ファイナンシャルプランナー

慶應義塾大学大学院修士課程修了後、証券会社の営業などを経て独立。2007年にスキラージャパン株式会社を設立。

ファイナンシャルプランナーとしても活動し、生活設計などのアドバイスを行う。

専門は、資産運用・年金・保険。CFP、DCアドバイザー、証券外務員の資格を保有。

「知識ゼロから2時間でツボがわかる! お金の増やし方見るだけノート」(宝島社)・「大図解 お金のしくみ見るだけノート」(宝島社)など著書も多数。

コンテンツの編集者

企画担当者1名、コンテンツ制作・編集者1名で作成。【保有資格】FP2級 / 一種外務員資格

ネット銀行を中心に金利やサービス、手数料等を比較して、

元銀行員から見た「皆さんに合った良い銀行」をわかりやすくお伝えできるようにコンテンツ制作をしています。

※当コンテンツは「株式会社ミンカブ・ジ・インフォノイド」が監修しております。詳しいコンテンツポリシーはこちらに記載しています。

- 2026/7/24 各項目を最新情報に更新しランキングをアップデートしました

- 2026/7/1 各項目を最新情報に更新しました

- 2026/6/1 各項目を最新情報に更新しました

- 2026/5/19 各項目を最新情報に更新しランキングをアップデートしました

- 2026/5/15 各項目を最新情報に更新しランキングをアップデートしました

- 夫婦共同口座おすすめランキング〈2026年版〉

- 1位:三井住友銀行のOlive

- 2位:ソニー銀行

- 3位:auじぶん銀行

- 4位:楽天銀行

- 5位:住信SBIネット銀行

- 6位:SBI新生銀行

- 7位:あおぞら銀行BANK

- 比較した銀行とスコアリング方法について

- 夫婦共同口座に関するQ&A

- 生活費の口座と貯金用の口座は分けた方がいいですか?

- 夫婦2人の名前(連名)で口座を作ることはできますか?

- 毎月お互いの口座からお金を移す手間をなくす方法はありますか?

- 共通口座のキャッシュカードを、夫婦で1枚ずつ持てますか?

- まだ籍を入れていない同棲カップルでも「家族カード」は作れますか?

- 共通口座にお金を集めると「贈与税」がかかるって本当ですか?

- 夫婦のお小遣いも、共通口座から引き出すべきですか?

- 共通口座にはクレジットカードとデビットカード、どちらを紐づけるべき?

- ネット銀行とメガバンク、夫婦の口座にはどちらがおすすめですか?

- 共通口座で管理を始めるにあたって、一番大切なことは何ですか?

各ジャンルで比較してみたい人は下記のページを参考にしてみてください!

夫婦共同口座の口座開設おすすめランキング〈2026年版〉

- ・Vポイントを夫婦で最大活用したい方

- ・家族カードを発行して生活費決済をまとめたい方

- ・夫婦合算で月8.4万円以上のカード払いがある方

- ・毎月のお金集めを「自動入金」でラクにしたい方

- ・貯蓄×投資でふたりの資産を増やしたい方

- ・メガバンクの安心感や店舗窓口も欲しい方

基本情報

| 普通預金金利(税引前) | 0.30% |

|---|---|

| 振込手数料 | 同行:無料 他行:Oliveアカウントご契約口座を出金口座とした、SMBCダイレクトでの他行あて振込手数料が月3回まで無料 |

| 定額自動送金手数料 | 無料 |

| 定額自動入金手数料 | 無料(3/18~追加) |

| ATM手数料 | 入金:無料 出金:三井住友銀行本支店ATM 24時間手数料無料 (選べる特典で選択した場合、コンビニATMの手数料も最大月2回) |

| コンビニATM | イーネットATM ローソン銀行ATM セブン銀行ATM |

| クレカ・デビット | Oliveフレキシブルペイ |

|---|---|

| ポイント | Vポイント |

| お買い物還元率 | 0.5%〜20%※¹ |

| 家族カード | 〇 ※Oliveフレキシブルペイの家族カード発行可能 |

| 代理人カード | 〇 |

| 目的口座の有無 | × |

| 積立付与率 | 0.5%~最大3.0%(※⁴) |

| 相性のいい証券会社 | SBI証券 |

※¹ ・対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 ・商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 ・ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。※⁴ 特典を受けるには一定の条件がございますので公式HPをご確認ください。

預金の金利は他の銀行に劣りますが、最大の魅力は簡単な条件でVポイントが獲得できる点、そしてメガバンクという安心感があることです!

これから三井住友銀行Oliveの上手い活用法、魅力をお伝えしていきます!

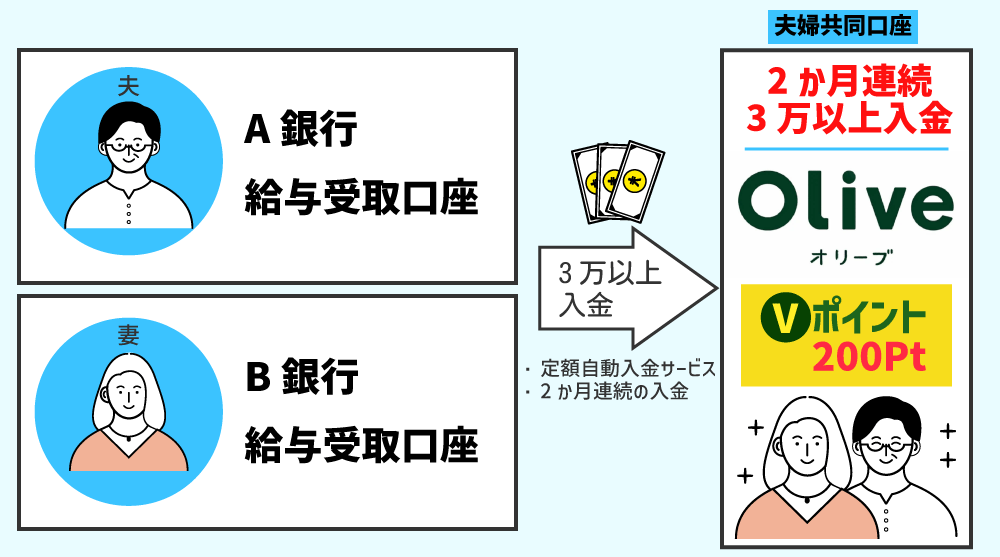

①Oliveの『選べる特典』で給与・年金の受取特典(200円相当のVポイント)を設定!

三井住友銀行のOliveでは、「選べる特典」で給与・年金の受取特典(200円相当のVポイント)を選ぶだけで、給与を受け取るたびに毎月200 Vポイントがもらえます。

※WEB通帳の明細に「給与振込」「年金」と冒頭に表示される場合が原則対象です。なお、お勤め先の振込方法、もしくは企業年金等の年金種類によっては、明細の冒頭に「振込」と表示される場合がありますが、その場合は原則対象外となります。 具体的な振込方法は振込先にご確認ください。

しかも、この特典にはちょっとした“裏技”があります。

実は、以下のどちらかを満たしていれば、実際に給与を受け取っていなくても「給与受取の実績あり」と判定され、200ポイントが付与されるんです。

- ・定額自動入金サービスで3万円以上の入金がある人

- ・2カ月連続で、1回あたり3万円以上の振込入金がある人

つまり、夫婦の生活費をOlive口座に集める仕組みを作れば、毎月200ポイントの獲得条件も自然と満たしやすくなります!

「定額自動入金サービス」を使って、お互いの個人口座(給与口座)から毎月の生活費をOliveに自動で移す設定にすれば、3万円のラインも無理なくクリアできるご家庭が多いのではないでしょうか。

毎月の面倒な振込作業をなくしつつ、同時にポイントも貯められるという、まさに一石二鳥の使い方が可能です。

「お金集めを自動化しつつ、ポイ活の恩恵も受けられる」。この便利な仕組みを作れる点が、夫婦の共同口座としてOliveが支持を集めている理由の1つです!

Oliveフレキシブルペイが『1枚5役』で便利

三井住友銀行Olive最大の強みは、なんといっても「Oliveフレキシブルペイ」です!これは、1枚のカードで5つの機能をまとめて持てる、革新的な決済カードです。

さらに、Oliveフレキシブルペイはスマホにもそのまま入れられるので、財布が不要になるレベルで身軽な生活が実現します。

Vポイントプログラムで最大20%※¹のポイント還元もあり、Oliveの魅力はVポイントがとにかく貯まりやすいことにもあるでしょう。

アプリ1つで家計が見える化!面倒な割り勘ストレスもゼロに

お得さだけでなく、家計管理がラクになるのも共同口座として選ばれる大きな理由です。

夫婦で別々のカードを使って生活費を払うと、「今月どっちがいくら払った?」「立て替えた分を精算しなきゃ…」と、毎月の確認が手間でモヤモヤの原因になりがちですよね。

生活費の支払いをすべて「Oliveフレキシブルペイ(家族カード)」に集約すれば、三井住友銀行のアプリを開くだけで、2人が使ったお金の明細がパッと一目で把握できます。家計簿アプリいらずで支出が可視化されるため、面倒な割り勘や立て替えの手間が省け、お金の管理がスムーズになります。

家族カードで生活費をまとめれば「Oliveフレキシブルペイ ゴールドの年会費無料」も狙いやすい!

管理がラクになるだけでなく、夫婦で共同口座として使うなら、家族カード(クレジットモード専用)の発行が非常におすすめです。

お互いにカードを持ち、スーパーでの買い出しや日用品、光熱費の支払いをすべてOliveにまとめれば、夫婦の支出からVポイントが効率よく貯まっていきます。

さらに注目したいのが、ポイント還元に優れた「Oliveフレキシブルペイ ゴールド」の活用です。

Oliveフレキシブルペイ ゴールドは通常5,500円(税込)の年会費がかかりますが、条件達成で翌年以降の年会費が「永年無料」になります。

※デビットモード・クレジットモードでのご利用が対象です。 ※特典を受けるには一定の条件がございます。詳細は公式サイトをご確認ください。

年間100万円(月換算約8.4万円)利用する条件がありますが、家族カードを使って夫婦の生活費を合算すれば、無理なく達成しやすい金額でしょう。

夫婦で協力して支出を一つにまとめるだけで、「アプリでのラクな家計管理」と「ゴールドカードの手厚い特典(年会費無料)」の両方をキープしやすくなるのは、共同管理ならではの大きなメリットです!

次のセクションでより具体的ポイント還元率について説明していきます!

②カードの積立・買い物ポイント還元率が優秀!

ここでは当サイトで注目している「Oliveフレキシブルペイ ゴールド」を例にお話ししていきます!

| お買い物 還元率 |

0.5%~20%※¹ポイント還元 ⇒デビットカードおすすめランキング |

|---|---|

| 積立付与率 | 最大1.0% ※特典を受けるには一定の条件がございますので公式HPをご確認ください。 |

| 年会費 | 5,500円(税込) ⇒年間100万円の利用で1万ポイントプレゼント! ※ 条件達成で翌年度以降永年無料 ※デビットモード・クレジットモードでのご利用が対象です。 ※特典を受けるには一定の条件がございます。詳細は公式サイトをご確認ください。 |

※¹ 対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※ ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。※² 入会初年度は条件なしで1%だが、2年目以降は前年の年間利用料金によって還元率が変わります。(100万円以上利用:1% 10万円以上利用:0.75% 10万円未満利用:0%)

Oliveフレキシブルペイ ゴールドは年間100万円(月換算約8.4万円)利用すると翌年以降の年会費が永年無料(※)になります!生活費は二人以上の世帯で平均30万円程度※となっていますので、支払いを集約すれば条件達成は十分に目指せるはずです。

家族カードも作れるので、夫婦で1つのカードを使えば年間利用料100万円のハードルはグッと下がりますね!

さらに年間100万円使い続ければ1万円分のポイントがプレゼントされるので、通常の0.5%と合わせても実質1.5%のポイント還元率になります!

これは他の銀行と比べて好還元率となりますので、当サイトでも注目のカードです!

関連記事:三井住友カード ゴールド(NL)はポイント還元率・年会費でメリット多数!

※総務省統計局「家計調査 家計収支編 二人以上の世帯 詳細結果表(年次・2024年)」政府統計の総合窓口。

夫婦の支出は「Olive経済圏」にまとめるのが正解!

ここまでの情報をまとめると、三井住友銀行Oliveで家計管理の手間をなくし、資産を効率よく増やすには以下のポイントを押さえるのがコツです。

- ・Oliveフレキシブルペイ(家族カード)に生活費の支払いをすべて集約する

- ・アプリで支出を「見える化」して、割り勘や立て替えのストレスをなくす

- ・夫婦合算で年間100万円利用を達成し、ゴールドの特典を受ける

⇒関連記事:クレジットカード年間利用額が100万円以上の方におすすめのクレカは? - ・つみたて投資もカードを利用する

⇒関連記事:SBI証券でのクレカ積立の対象カードは?ポイント付与や設定方法を紹介

以上の仕組みを最初に作ってしまうだけで、家計管理の快適さは大きく変わります!

Oliveフレキシブルペイのポイント還元率をどのくらい上げられるかで、将来の資産のあり方も変わってくるでしょう。

さらに三井住友銀行Oliveは大手金融機関のサービスであるという安心感も大きく、アプリの使いやすさ・セキュリティ面も非常に好評価です。

誰でも簡単にできる条件を達成するだけで、「ストレスなくお金が自然と貯まりやすい生活」に近づけます!

口座開設の手続きは最短70分※で終わりますので、この機会に口座開設しておトクなメリットを体感してみてください!

※最短70分で開設できない場合があります。口座開設時間短縮についての詳細は必ず三井住友銀行の公式ページにてご確認ください。

※記載されている全ての金利は2026年7月時点です

- ・生活費の割り勘など家計管理をラクにしたい人

- ・夫婦で協力して優遇ランク(お得)を上げたい人

- ・「ポイント管理」より「自動の現金還元」が好きな人

- ・海外旅行や海外出張に一緒に行く人

- ・ソニー製品を安く買いたい人

基本情報

| 普通預金金利(税引前) | 最大0.70% 詳しくは普通預金おすすめ記事をご覧ください |

|---|---|

| 振込手数料 | 同行:無料 他行:110円 |

| 振込手数料 無料回数 | 1回~11回/月 |

| 定額自動入金手数料 | 無料 |

| ATM手数料 | 入金:無料 出金:0円~110円 |

| ATM無料回数 | 4回~無制限/月 |

| コンビニATM | セブン銀行 ローソンATM イーネット |

| カード | Sony Bank WALLET ⇒デビットカードおすすめ記事 |

|---|---|

| ポイント | キャッシュバック |

| お買い物還元率 | 0.5%~2.0% |

| 家族カード | 〇 ※最大4枚まで |

| 代理人カード | × |

| 目的口座の有無 | × |

| 積立還元率 | – |

| 相性のいい証券会社 | マネックス証券 |

自動入金×アプリの「見える化」で割り勘ストレスがゼロに!

夫婦の共同口座としてソニー銀行を選ぶ最大のメリットは、「家計管理のラクさ」と「現金還元のお得さ」を両立できる点です。

「おまかせ入金サービス(定額自動入金)」を使って、お互いの個人口座から毎月決まった生活費をソニー銀行に自動で集める仕組みを作れば、面倒な振込作業は不要になります。

集めた生活費は、夫婦それぞれが持つ「Sony Bank WALLET(家族カード)」で支払うだけ。

使った瞬間に口座から引き落とされるデビットカードなので、アプリを開けば「今月2人でいくら使ったか」がリアルタイムでパッと見でわかります。

月末にレシートを集めて割り勘の計算をしたり、使いすぎを心配したりする手間が省けるため、お金の管理が劇的にスムーズになります!

さらに、日常の使い勝手やお得さを左右するのが、優遇プログラム「Club S」の存在です。

次で優遇プログラムの仕組みと、夫婦で使うからこそのメリットを解説します!

魅力的な優遇サービス「Club S」について

ソニー銀行には「Club S」という優遇サービスがあります!

| 対象 | ステージなし | シルバー | ゴールド | プラチナ |

|---|---|---|---|---|

| 振込手数料無料回数 Sony Bank WALLET あり |

月2回 | 月4回 | 月6回 | 月11回 |

| 振込手数料無料回数 Sony Bank WALLET なし |

月1回 | 月3回 | 月5回 | 月10回 |

| ATM利用手数料無料回数 | 月4回 | 月7回 | 月15回 | 何度でも無料 |

| Sony Bank WALLET キャッシュバック率(※1) |

0.5% | 1.0% | 1.5% | 2.0% |

| Sony Bank WALLET 海外ATM利用料無料回数(※2) |

0回 | 月1回 | 月3回 | 月5回 |

| 為替コスト(米ドル片道) | 15銭 | 10銭 | 7銭 | 4銭 |

「Sony Bank WALLET」については≫デビットカードおすすめランキングを参考にしてください!

| ランク | 条件 |

|---|---|

| シルバー | ・月末総残高(※4):合計300万以上 ・外貨預金の積立購入:月間合計額3万以上 ・投資信託積立プラン:月間合計額3万以上 |

| ゴールド | ・月末外貨預金残高(円換算額)(※5) ・月末の投資信託残高(※6) ・20日時点のWealthNavi for ソニー銀行の資産評価額(円換算額)(※7) ⇒合計500万円以上1,000万円未満 |

| プラチナ | ・月末外貨預金残高(円換算額)(※5) ・月末の投資信託残高(※6) ・20日時点のWealthNavi for ソニー銀行の資産評価額(円換算額)(※7) ⇒合計1,000万円以上 |

- ・住宅ローン残高(※8)があれば最長5年間、ランクアップ

≫住宅ローン変動金利ランキングを詳しく見る - ・外国為替証拠金取引(FX) 月間取引枚数1,000枚以上(※9)でランクアップ

注意

※2 Sony Bank WALLET 海外ATM利用料は1回あたり220円(税込み)です。無料回数分をご利用月の翌月に円普通預金にキャッシュバックします。また、海外ATM手数料は、引き出す通貨・口座によって異なりますので、詳細は優遇特典詳細「Sony Bank WALLET 海外ATM利用料の優遇」をご確認ください

※4総残高:円普通預金、円定期預金、円定期plus+ 、為替リンク預金(円スタート型)、外貨預金、投資信託、WealthNavi for ソニー銀行の残高合計額

※5外貨預金残高:外貨普通預金(積立購入を含む)、外貨定期預金(ANAマイル付き外貨定期預金を含む)、為替リンク預金(外貨スタート型)の残高合計額

※6投資信託残高:投資信託(円建て)、投資信託(外貨建て)の円換算額の残高合計額

※7 WealthNavi for ソニー銀行の資産評価額:20日時点の、現金、保有ETFの円換算額の残高合計額

※8住宅ローンを完済いただいた場合は、完済月の判定分からランクアップの対象外となります。住宅ローンを追加契約いただいた場合は、その月の判定分から最長5年間のランクアップとなり、ランクアップ期間が延長されます。

※9外国為替証拠金取引(FX)の最低売買単位である1万通貨を1枚として計算します

狙い目は『シルバーステージ』です!条件は下記のいずれかで判定されます!

- 普通預金や定期預金などに合計300万以上入金しておく

- 外貨預金の積立を月3万以上積立する

- 投資信託の積み立てプランで月3万以上積立する

ソニー銀行で魅力的なのは対象ATMの出金手数料が何度でも無料になることです。

「まとまった資金が無いよ!」というご夫婦でも、将来のための積立投資信託を月3万以上契約することによってシルバーランクになれるので、ここを狙うのがおすすめです。

シルバーランクでも振込の無料回数は3〜4回、ATMの出金手数料は7回と日常生活に困らない回数になるので、非常に使いやすくなります!

夫婦で残高を合算!「ファミリー優遇」でさらにお得に

優遇条件は外貨取引や投資信託に関することが多いため、少しハードルが高く感じるかもしれません。

しかし、夫婦や家族で口座を使うなら「ファミリー優遇」という強力な仕組みがあります。これは、代表者を含む最大5人までの家族の残高を合算して優遇ステージを判定してくれる、とても便利なサービスです。

判定は、各自の「個人ステージ」と比較して高い方が自動的に適用されます。

一人では到達しにくいランクでも、夫婦の資金や積立額を合算すれば、振込無料回数が増えたりキャッシュバック率が上がったりと、上位の優遇を狙いやすくなります。家族で協力するほどお得を実感できる、共同口座に最適な仕組みです。

ポイント管理は不要!使った分は「現金」で還元

ソニー銀行の「Sony Bank WALLET」は、キャッシュカードとVisaデビットが一体になったカードで、「ポイントの使い道に悩む」「ポイ活疲れを感じる」というご夫婦の力強いパートナーとなりえます。

貯まったポイントの有効期限などを気にしなくても、夫婦で使った利用額の0.5%〜2.0%が毎月「現金」で口座に自動キャッシュバックされます。

日々の生活費をこのカードで支払うだけで勝手にお金が戻ってくるため、「ポイント管理のストレス」を手放して、ラクにお得を享受できます。

また、ソニーストアでの購入代金が自動で3%OFFになる限定特典もあり、ご夫婦でカメラやゲームなどのソニー製品を購入する際にも重宝するはずです!

⇒デビットカードおすすめ記事

現金還元と自動化で、ストレスフリーな家計管理を!

ここまでご紹介したように、ソニー銀行は「定額自動入金」と「リアルタイムで履歴がわかるデビットカード」を組み合わせることで、夫婦の面倒な割り勘やお金の移動を自動化できる非常に優秀な銀行です。

さらに「ファミリー優遇」で夫婦の資金を合わせてランクを上げ、「現金還元」で無駄なく恩恵を受けられる仕組みは、他行にはない大きな魅力と言えます。

「毎月の生活費のやり取りをラクにしたい」「ポイント管理の手間をなくして、シンプルにお得な生活を送りたい」と考えているお二人にとって、ソニー銀行はぴったりの選択肢です。

ふたりのこれからのお金の管理をスムーズにするために、まずは一緒に口座を開設して、ストレスフリーでスマートな家計管理をスタートしてみてはいかがでしょうか!

夏の1年もの特別金利キャンペーン開催中!キャンペーン期間中、1年もの円定期預金に特別金利 年1.300%(税引後 年1.030%)が適用!預入金額・回数の上限なしで何度でもお得に預けられます!

※記載されている全ての金利は2026年7月時点です

- ・生活費の割り勘など、家計管理の手間をなくしたい方

- ・夫婦で「au経済圏」を利用している方

- ・Pontaポイントを二人で効率よく貯めたい方

- ・少しでも高い「預金金利」で将来の資金を増やしたい方

- ・貯蓄×投資でふたりの資産形成を始めたい方

| 普通預金金利(税引前) | 0.31%~0.65%※² 8/1から0.41%~0.75% |

|---|---|

| 振込手数料 | 同行:無料 他行:99円(三菱UFJ除く) |

| 振込手数料 無料回数 | 3回~15回※²/月 |

| 定額自動入金手数料 | 無料 |

| ATM手数料 | 入出金:110円~220円 |

| ATM無料回数 | 入出金:2回~15回※²/月 |

| コンビニATM | セブン銀行 ローソンATM イーネット |

| クレカ・デビット | au PAYカードなど |

|---|---|

| ポイント | Pontaポイント |

| お買い物還元率 | 1.0%〜1.5% |

| 家族カード | 〇(au PAYカードなど) |

| 代理人カード | × |

| 目的口座の有無 | × |

| 積立還元率 | au PAY ゴールドカード : 1.0%※³ au PAY カード : 0.5% ⇒三菱UFJ eスマート証券(旧:auカブコム証券)はau PAYカードでクレカ積立が可能! |

| 相性のいい証券会社 | 三菱UFJ eスマート証券 |

※² じぶんプラスのプレミアムステージに適応 ※³ 最大還元率にするためにはau PAYゴールドカードが必要で年会費11000円かかります。

自動入金×家族カードで、面倒な割り勘ストレスがゼロに!

auじぶん銀行を夫婦の共同口座にする実用的なメリットは、お金の移動から支払いまでを仕組み化して、家計管理をラクにできることです。

毎月の生活費は「定額自動入金サービス」を使えば、お互いの個人口座から手数料無料で自動的に集めることができます。そして、日々のスーパーでの買い物や光熱費は、紐づけた「au PAY クレジットカード」とその家族カードでそれぞれ支払うだけ。

アプリを開けば2人が使った履歴がパッと一目でわかるため、月末にレシートを集めて割り勘の計算をするようなモヤモヤした手間が省けます。

生活費をまとめれば、最高ランク『プレミアム』も達成しやすい!

家計管理がラクになるだけでなく、auじぶん銀行の最大の魅力は、独自の優遇サービス「じぶんプラス」の特典がとても豪華な点にあります。

夫婦の生活費を集約して優遇ランクを最大の『プレミアム』まで引き上げると、以下の特典が一気に解放されます。

- ・普通預金金利:年0.65%

- ・ATM出金手数料:月15回無料

- ・振込手数料:月15回無料

- ・Pontaポイント:最大15倍

「金利」「手数料」「ポイント還元」すべて魅力的で、お得さのバランスではネット銀行の中でも最高水準です!

「でも、最高ランクまで上げるのは大変じゃない?」と思われるかもしれませんが、実は夫婦で協力すればステージアップ条件はかなりクリアしやすくなります。

当サイトが推奨する「プレミアム」になるための条件をまとめました!

上記の画像のような達成の仕方でもいいですし、条件項目は他にも複数用意されています。以下のような項目から、夫婦のライフスタイルに合わせて達成しやすいものを選んでみてください。

- 給与・賞与・年金の受取(定額自動入金サービスによる入金も可)

- 口座振替(例:クレカご利用代金の引き落とし)

- キャッシュレス決済

- 対象の証券会社と連携

- 円定期預金残高1円以上

- 総資産残高50万以上預ける

- カードローン残高1万以上使う

最高ステージになれば手数料を節約できるだけでなく、Pontaポイントも効率よく貯まります。円定期預金残高1円以上でまず1スタンプ獲得できるので、スタートのハードルも低めです!

細かい条件を気にするのが面倒なご夫婦は、将来のために総資産残高を1,000万円以上預けておけば自動的にプレミアム達成となるので、貯金専用口座としても非常に優秀です!

少し先の未来のために、運用もしながらふたりの資産を増やしていきたいご夫婦には、証券会社の選択も重要になります。

三菱UFJeスマート証券で積立なら還元率も高い!

auじぶん銀行は「SBI証券」とも連携可能ですが、ポイント還元を重視するなら「三菱UFJeスマート証券」との連携が圧倒的におすすめです!

⇒詳しくは三菱UFJ eスマート証券をご覧ください!

その理由は、投資信託100円、株は1株から始められるハードルの低さに加え、「au PAYカード決済」による積立投資の還元率が最大1%※³と高いためです!

⇒三菱UFJ eスマート証券(旧:auカブコム証券)はau PAYカードでクレカ積立が可能!

- ・毎月100円から積立できる!(株は1株から)

- ・「au PAYカード決済」による積立投資の還元率が最大1%※³

- ・au投資信託の月間平均保有残高に応じて最大年0.10%ポイントが貯まる!

- ・投資信託の月間平均保有残高に応じて最大年0.24%ポイントが貯まる

※³ 最大還元率にするためにはau PAYゴールドカードが必要で年会費11,000円かかります。

「積立」と「保有」でポイントがダブルに貯まる!

例えば、夫婦の将来のために毎月10万円を積立した場合、年間で12,000Pontaポイントが獲得できます!貯まったポイントはそのまま投資の資金としても使えるため、複利効果で運用できるのも大きな魅力です。

さらに驚くべきは、投資信託の月間の平均保有残高に応じて最大年0.24%のポイントが貯まる点です。ふたりの投資残高が増えるほど、ポイントも雪だるま式に積み上がっていきます!

| 加算されるポイント(年率) | |||

|---|---|---|---|

| 月間平均保有額 | 100万円未満 | 100万円以上~ 3,000万円未満 |

3,000万円以上 |

| 通常銘柄 | 年率0.05% | 年率0.12% | 年率0.24% |

| 三菱UFJ eスマート証券 指定銘柄 |

年率0.005% | ||

30年間のポイント獲得シミュレーション

ここでau PAYゴールドカードで30年間、月10万円積立した時のシミュレーションをしてみました!

※このシミュレーションは信託報酬を考慮していません。あくまで積立元本をベースに算出した目安となります。※本シミュレーションは当サイトが独自に試算した結果であり、auじぶん銀行および関連各社が公式に発表・保証するものではありません。

グラフからも分かる通り、運用成績が5%の場合、30年間で獲得できるポイントは合計約266万ポイントにものぼります!

生活のインフラや決済をau経済圏にまとめれば、さらにポイントが伸びる可能性も十分にあります。夫婦の生活費や貯金を一つに集約して、効率よくふたりの資産を育ててみてください!

関連記事:三菱UFJ eスマート証券(旧:auカブコム証券)はau PAYカードでクレカ積立が可能!NISAも対象でお得

これに加えて、業界最高水準の普通預金金利(最大0.65%)がつくので、納得のいく貯蓄環境が作れるはずです!

口座開設はネットで完結!最短当日で口座が持てる

auじぶん銀行は開設手続きもスマホでサクッと終わります。

- ・オンライン完結

- ・マイナンバーカード等で本人確認すると最短当日開設

そのため、「新生活に向けて急ぎで共通口座を作りたい」というご夫婦でも安心です。

このように、家計の透明性を高めながら、日常の買い物から将来の積立までお得な恩恵を受けられるのがauじぶん銀行の強みです。

この機会に、ふたりの新しいお金の拠点として口座開設を検討してみてはいかがでしょうか!

夏のボーナスキャンペーン開催中!6ヶ月・1年もの円定期預金に特別金利が適用!楽天銀行口座をお持ちの全員が対象です!

- ・生活費の割り勘をなくし、ラクに家計を管理したい方

- ・夫婦で「楽天経済圏」を利用している方

- ・夫婦の生活費をまとめて楽天ポイントを最大化したい方

- ・メガバンク以上の「預金金利」でしっかり貯蓄したい方

- ・貯蓄×投資でふたりの資産を効率よく増やしたい方

楽天銀行は、ただお金を預けておくだけではもったいない、夫婦の「攻略型の共同口座」として絶大な人気を誇ります!

楽天証券との連携による本格的な資産運用、普段の買い物で貯まる楽天ポイント、そしてゲーム感覚で楽しめるキャンペーン。

これらを組み合わせることで、毎月の家計管理の手間を減らしつつ、自然とふたりの資産が最大化される仕組みが整っています。

これから楽天銀行のサービスを夫婦で最大化させる方法をわかりやすく説明していきます!

基本情報は以下の通りです!

| 普通預金金利(税引前) | 0.30%~0.64%※¹ |

|---|---|

| 振込手数料 | 同行:無料 他行:145円 |

| 振込手数料 無料回数 | 0回~5回/月 |

| 定額自動入金手数料 | × |

| ATM手数料 | 入金:無料 出金:0円~275円 |

| ATM無料回数 | 0回~7回/月※² |

| コンビニATM | セブン銀行 ローソンATM イーネット |

※¹ 2026年7月時点。表示の利息は2026年7月時点の年利換算。最大金利の適用には、サービスごとに条件があります。普通預金金利は、金融情勢等により予告なく変更する可能性があり、金利差が縮小する可能性があります。ボーナス金利の詳細はこちら※² ATMを利用する際の手数料が、ハッピープログラム会員ステージが上がるごとにお得になります。詳細はこちら

| カード | 楽天カード |

|---|---|

| ポイント | 楽天ポイント |

| お買い物還元率 | 1.0% |

| 家族カード | 〇※楽天クレジットカードの家族カードのみ |

| 代理人カード | ×(代理人選任届で口座管理はできる) |

| 目的口座の有無 | × |

| 積立還元率 | 0.5%~2.0% |

| 相性のいい証券会社 | 楽天証券 |

まずは、毎月の家計管理をラクにしつつ、普通預金の金利を最大にするコツから見ていきましょう!

家族カード×アプリで家計が見える化!割り勘ストレスから解放

楽天銀行を共同口座として使う実用的なメリットは、年会費永年無料の大人気クレジットカード「楽天カード」の家族カードと組み合わせることで、家計管理のラクさとポイントの貯まりやすさを両立できる点です。

- ・請求が1つの口座にまとまる(面倒な割り勘が不要!)

- ・アプリで2人の支出が合算して見れる(家計管理がカンタン)

- ・本カード同様に100円につき1ポイント貯まる

- ・貯まったポイントは家族間で移行(シェア)できる

- ・不正利用の通知機能など、家族カード利用のセキュリティも安心

使い方はとてもシンプルです。お互いのスマホ代や光熱費、毎日のスーパーでの食費、そして楽天市場での日用品のお買い物などを「楽天カード(家族カード)」での支払いに集約し、引き落とし先を楽天銀行に設定するだけ。

これだけで、楽天カードアプリを開けば「今月ふたりで何にいくら使ったか」がパッと一目で把握できるようになります。

請求はまとめて代表者の楽天銀行口座から引き落とされるため、面倒なレシート集めや月末の割り勘計算といったストレスから解放されます。

日々の生活費から夫婦合算でザクザクとポイントが貯まり、さらに貯まったポイントは家族間で自由に送り合えるため、「ふたりで貯めたポイントで週末ランチに行く」といった楽しみ方も広がりますね。無理なく家計を管理しながら、お得なポイ活も自然とできてしまうのが最大の魅力です!

関連記事:楽天カードのポイント還元率は?メリットや申し込み方法を紹介

楽天銀行のボーナス金利を攻略!

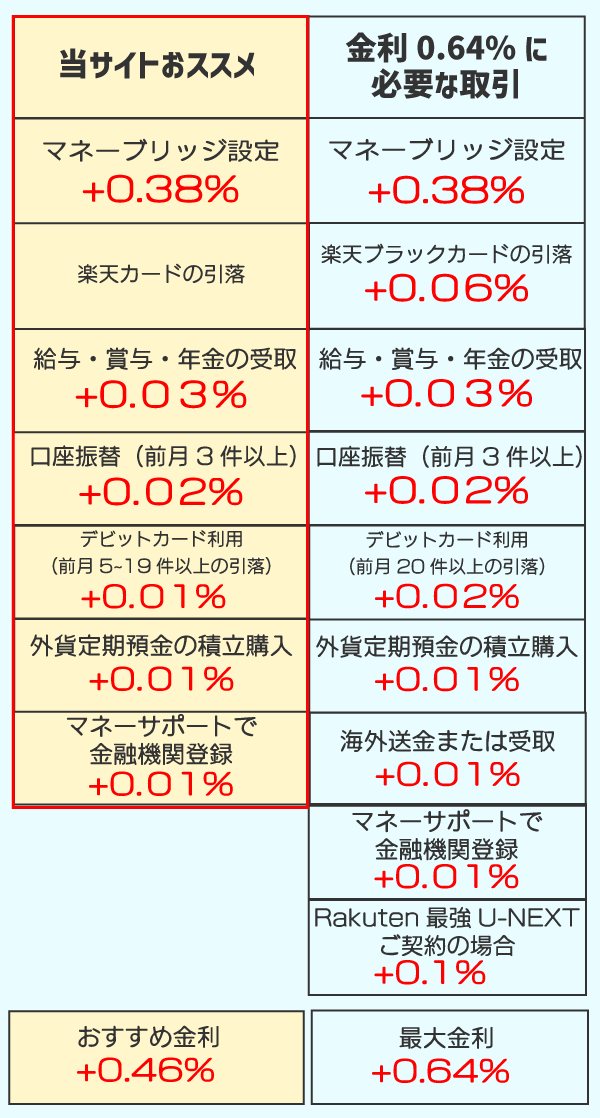

楽天銀行は様々な取引・サービスを連携することによって普通預金の金利を最大0.64%まで上げることができます!

条件達成に必要な条件は以下の通りです!

※マネーブリッジは普通預金1000万円以下の分に0.38%を適応。超えた部分は0.32%となります。

※ 2026年4月時点。表示の利息は2026年4月時点の年利換算。最大金利の適用には、サービスごとに条件があります。普通預金金利は、金融情勢等により予告なく変更する可能性があり、金利差が縮小する可能性があります。ボーナス金利の詳細はこちら

なかなか海外送金をする方、または受け取る方は少ないと思いますが、その他の取引は、ハードルが低いと思います!

皆さんの達成しやすい条件をまとめると、当サイトでは0.46%までは金利UPできそうだなと予想しました!

この金利はメガバンクと比べても非常に高い水準になるので、楽天経済圏を活用するご夫婦は楽天銀行をハブとして使い倒してください!

もし、将来のための資金を積立運用したいなら楽天証券が圧倒的におすすめです!

楽天証券との相性が抜群に良い

\YouTubeでも解説しています/

- ・キャッシュレスで月15万の積立可能!

- ・対象ファンドは残高に応じてポイントがもらえる!

- ・マネーブリッジを設定で金利UP!投資もスムーズ!

- ・ハッピープログラムで一定の残高に達したらポイントがもらえる

ほとんどの金融機関では月10万円までの積立を上限としているところ、楽天証券では「楽天キャッシュ」と「楽天カード」を併用することで、最大月15万円までポイント還元の対象として積み立てることができます!夫婦の将来のための本格的な資産形成にぴったりです。

新NISAを活用する場合、つみたて投資枠(月10万円)に加え、成長投資枠で月5万円分を設定すれば、枠を最大限に活用した運用が可能です!

NISAについて詳しく知りたい方は新NISA(ニーサ)とは?非課税投資制度をわかりやすく解説!をご覧ください!

さらにつみたて商品を以下のファンドにすると残高に応じてポイントが貯まっていきます!

| 対象ファンド | 信託報酬率 (年率・税込み) |

ポイント還元率 (年率) |

毎月10万円ずつ、 10年間積み立てた場合の 獲得ポイント |

|---|---|---|---|

| 楽天・プラス・オールカントリー株式 インデックス・ファンド |

0.0561% | 0.017% | 10,236ポイント |

| 楽天・プラス・S&P500 インデックス・ファンド |

0.077% | 0.028% | 16,900ポイント |

| 楽天・プラス・先進国株式(除く日本) インデックス・ファンド |

0.088% | 0.033% | 19,929ポイント |

| 楽天・プラス・日経225 インデックス・ファンド |

0.132% | 0.053% | 32,050ポイント |

| 楽天・プラス・NASDAQ-100 インデックス・ファンド |

0.198% | 0.05% | 30,218ポイント |

| 楽天・プラス・SOX インデックス・ファンド |

0.176% | 0.05% | 30,218ポイント |

※このシミュレーションは信託報酬(運用コスト)や株価の変動を考慮していません。あくまで積立元本をベースに算出した目安であり、実際の運用成績や獲得ポイントとは異なります。

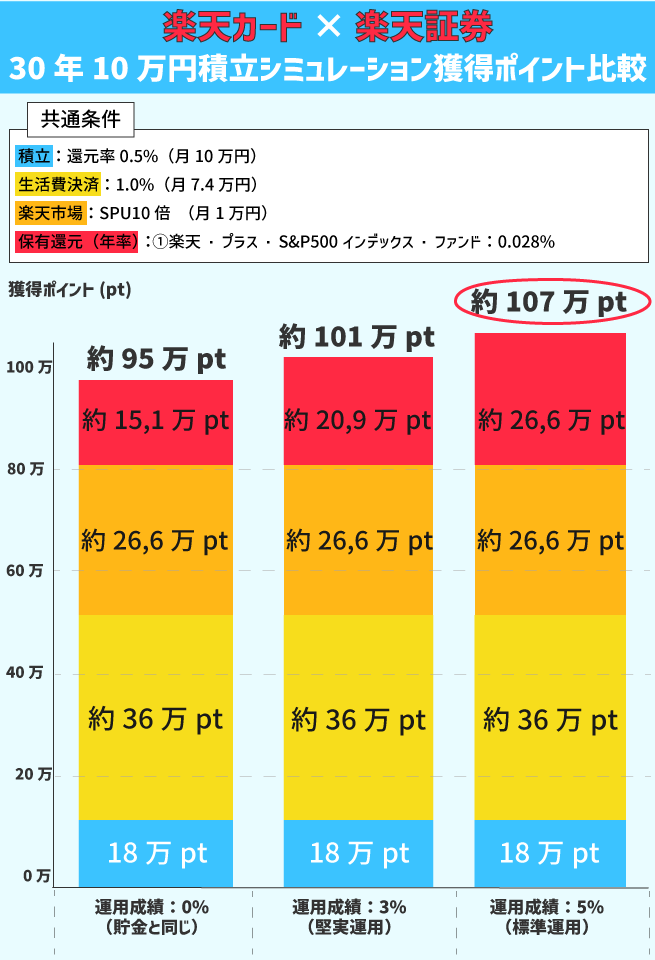

30年間のポイント獲得シミュレーション

対象ファンドで30年間積立した場合、次のようなシミュレーションになりました!

- ・毎月10万円つみたて投資:還元率0.5%

- ・信託報酬率は考慮しない

- ・生活費:月7.4万円想定で還元率1%

- ・楽天市場:月1万想定でSPU10倍

- ・保有還元:楽天・プラス・S&P500インデックス・ファンドを想定

※保有残高ポイントは信託報酬率を考慮してません。※本シミュレーションは当サイトが独自に試算した結果であり、楽天銀行および関連各社が公式に発表・保証するものではありません。

グラフの数字を見て驚かれたかもしれませんが、実はこのシミュレーション、まだまだ「伸びしろ」があります!

楽天グループを賢く使いこなせば、実際にはこれ以上の成果を狙うことが十分に可能です!

お買い物マラソンや「0と5の日」の活用でもらえるポイントが大きく変わりますし、メガバンク超えの好金利な利息でしっかり貯蓄もできます。

クレカ積立ポイントもカードの種類によって還元率が変わるので、年会費ありのクレジットカードも検討してみてください!

楽天グループの仕組みを最大限活用すると、30年後の結果は、提示した「ベースライン」を優に超える可能性があります。

家計の見える化と賢いルーチンを味方に、『ポイント×銀行×運用』で効率よくふたりの資産を育ててみてください!

- ・毎月の「生活費集め」を完全自動化したい方

- ・アプリ1つで家計の支出・貯金をパッと把握したい方

- ・「目的別口座」でマイホームや旅行の資金を計画的に貯めたい方

- ・ATM・振込手数料などの無駄なコストを徹底的に抑えたい方

- ・SBI証券と連携して、ふたりの将来の資産運用も考えたい方

基本情報

| 普通預金金利(税引前) | 0.30%~0.310% |

|---|---|

| 振込手数料 | 同行:無料 他行:77円 |

| 振込手数料 無料回数 | 1回~20回/月 |

| 定額自動入金サービス | 〇(手数料無料) |

| ATM手数料 | 入出金:110円~330円 セブン、ローソン:アプリ利用で何度でも無料(※スマプロランクによる) |

| ATM無料回数 | 2回~20回/月 |

| コンビニATM | セブン銀行 ローソンATM イーネット |

| カード | プラチナデビットカード デビットカード(Mastercard/Visa) |

|---|---|

| ポイント | スマプロポイント |

| お買い物還元率 | 0.8%~1.2% ※デビットカード利用時 |

| 家族カード | × |

| 代理人カード | × |

| 目的別口座 | 〇(最大10口座) |

| 相性のいい証券会社 | SBI証券 |

毎月のお金集めを完全自動化!割り勘の手間がなくなります

住信SBIネット銀行を共同口座にする最大の実用的メリットは、「入金の自動化」です。

「定額自動入金サービス」を使えば、夫婦それぞれが使っている給与口座から、毎月決まった額を自動で・手数料無料で住信SBIネット銀行に集めることができます。

一度設定してしまえば、毎月わざわざ振込操作をしたり、精算のために現金をやり取りしたりするストレスがなくなります。

家族カードはありませんが、パートナーもスマホにアプリを入れてログインしておけば、「今いくら入金されたか」「今月の生活費は残りいくらか」をリアルタイムで共有できるため、家計の透明性がグッと高まります。

大人気「目的別口座」で貯金の進捗がふたりで一目瞭然!

「生活費」と「将来のための貯金」を1つの口座で混ぜたくない夫婦に最適なのが、最大10個まで作れる「目的別口座」です。

実はこの機能、20代ユーザーの4人に1人、30代の5人に1人が利用しているほど若年層の夫婦やカップルに大人気の機能なんです!

「お金の仕分け」や「将来の貯金」をきっかけに使い始める人が多く、平均して2.5個の口座を用途に合わせて使い分けています。

- ・毎月の生活費(家賃・食費など)

- ・結婚記念日のディナー・旅行資金

- ・マイホーム購入の頭金

- ・将来のための予備費

- ・ふたりの共通の趣味・推し活費用

それぞれの口座には好きな名前をつけられ、「目標金額」と「期日」を設定すると達成率がグラフで可視化されます。

さらに強力なのが、代表口座から目的別口座へお金を移す「定額自動振替」による自動貯金機能です。

金額とタイミングを設定しておけば、意識せずとも自然に貯金が続きます。また、円普通預金だけでなく、円定期預金や外貨預金も目的別に管理できるという本格仕様です。

アプリを開くたびに貯金の進捗がパッと見でわかるので、「今月はこれだけ貯まったね!」と夫婦で会話するきっかけになり、楽しみながらふたりの資産を積み上げることができます。家計簿アプリいらずで「使うお金」と「貯めるお金」を切り分けられる、まさに家計管理の神ツールです!

魅力的な優遇サービス「スマートプログラム」

住信SBIネット銀行は、ATM・振込手数料の無料回数が非常に多いのも特徴です。

急な現金の引き出しや、家賃の振込など、夫婦で利用する際の「無駄なコスト」を徹底的に排除できます。

| スマートプログラム(ランク達成条件) | |

|---|---|

| ランク2 | アプリでログインするだけ!(スマート認証NEO登録) |

| ランク3 | ランク2の条件 + 総残高300万円以上、または所定の条件3つ以上達成 |

基本的にはアプリを登録するだけで「ランク2」になり、月5回ずつの無料回数がもらえるため、多くのご夫婦が手数料を気にせずスマートに利用し始めることができます。

「SBI証券」との連携で金利とお得さを最大化!

管理がラクなだけでなく、将来に向けた資産形成を考えているなら、SBI証券との連携(SBIハイブリッド預金)は外せません。

- ・普通預金の金利が優遇金利にアップ

- ・銀行と証券間の資金移動が全自動・無料

- ・デビットカード利用で0.8%以上のポイント還元

日々の生活費はデビットカードで支払い、将来のための資金は自動で証券口座へ。この「お金の流れ」をすべて自動化できるのが住信SBIネット銀行の強みです。

システムに任せて「お金で揉めない」家計管理を!

住信SBIネット銀行は、単にお金を預けるだけでなく、「夫婦の家計管理から面倒な作業をなくす」ための最強のパートナーになります。

- ・定額自動入金で、毎月のお金集めのストレスを解消

- ・目的別口座と自動振替で、ふたりの将来の目標へ向けた貯金を自動化

- ・手数料無料回数で、日々のコストを削減

- ・デビットカードとアプリ連携で、家計の透明性をアップ

「お金の管理がズボラで続かない…」「夫婦で家計の話をすると喧嘩になる…」

そんな悩みをお持ちの方こそ、システム(仕組み)の力で解決できる住信SBIネット銀行がおすすめです!

家計の効率化と資産形成のスピードアップを目指して、ぜひ今日から新しい口座での管理をスタートさせてください!

※投資も視野に入れている方は、SBI証券との同時開設がお得です!

魅力的なキャンペーン

| キャンペーン内容 | キャンペーン期間中に「3ヵ月もの・6ヵ月もの・1年もの」の円定期預金を3つすべて設定するだけで、どの期間も年1.25%相当(税引前)の好金利になる特大キャンペーンです!上乗せ分は嬉しい現金プレゼント! |

|---|---|

| 特典(特別金利相当) | 3つの預入期間すべてで 年 1.25%相当(税引前) ※通常金利+上乗せ金利(所定の期日に現金プレゼント)の合計相当額です。 |

| キャンペーン期間 | 2026年6月10日(水)~2026年9月10日(木) |

| 対象条件 | エントリー不要!期間中にパワーダイレクト円定期預金の「3ヵ月もの・6ヵ月もの・1年もの」を3つの期間全て設定すること。 ※各預入期間1口30万円から(最低合計90万円)のお預け入れが必要です。 |

| 適用上限額 | 各預入期間それぞれ合計500万円まで(3つの期間合計で最大1,500万円まで) |

| キャンペーン内容 | エントリーのうえSBIハイパー預金口座を新規開設し、残高基準日時点で残高10万円以上を達成すると、もれなく現金3,000円がもらえるキャンペーンです! |

|---|---|

| 特典 | 条件達成で全員に 現金3,000円プレゼント ※2026年12月末までに総合口座パワーフレックス円普通預金口座へ入金予定。 |

| キャンペーン期間 | 2026年6月19日(金)~2026年9月30日(水) |

| 対象条件 | ①期間中にエントリー ②SBIハイパー預金口座を新規開設(SBI新生銀行口座とSBI証券口座の両方が必要) ③2026年9月30日(水)23:59時点でSBIハイパー預金の残高が100,000円以上 ※キャンペーン開始日より前にSBIハイパー預金を開設したことがある方は対象外です。 |

| 備考 | SBIハイパー預金はSBI証券との資金移動を自動化でき、買付余力に自動反映。使わない資金には毎月利息(税引後年0.3984%・2026年6月29日現在)がつきます。 |

- ・夫婦で「先取り貯金」を自動化し、確実に資産を増やしたい方

- ・1つの口座内で「生活費」と「投資・貯蓄資金」を分けて管理したい方

- ・ポイントよりも、少しでも高い「預金金利」を重視する方

- ・他行宛振込手数料やATM出金手数料を抑えたい方

- ・貯蓄×投資(SBI証券)でふたりの資産を効率よく育てたい方

基本情報

| 普通預金金利(税引前) | 0.4%~最大0.55% |

|---|---|

| 振込手数料 | 同行:無料 他行:75円~214円 |

| 振込手数料 無料回数 | 1回~10回/月 |

| 定額自動入金手数料 | 無料 |

| ATM手数料 | 入金:無料 出金:0円~110円 |

| ATM無料回数 | 5回~無料/月 |

| コンビニATM | セブン銀行 ローソンATM イーネット |

| クレカ・デビット | ラグジュアリーカード等 |

|---|---|

| ポイント | アプラスポイントなど |

| 家族カード | × |

| 代理人カード | 〇 ※ご家族1名分発行可能 |

| 目的口座の有無 | 〇(ハイパー預金への自動振替で最大5件設定可能) |

| 積立還元率 | 0.5%~1.50% |

| 相性のいい証券会社 | SBI証券 |

「目的別口座」のように使える!自動振替で先取り貯金

SBI新生銀行を夫婦の共同口座として使う最大のメリットは、「定額自動振替サービス」を活用した、全自動の家計管理と資産形成です。

このサービスは、金額やタイミングを指定するだけで、金利の低い「円普通預金(生活費用)」から、好金利な「SBIハイパー預金(貯蓄・投資用)」へお金を自動で移動してくれる機能です。

- ① 振替タイミングが自由!

(毎日・毎週・毎月から選べる) - ② 1円から気軽に設定可能!

(少額からの積立に最適) - ③ 最大5件まで設定可能!

(目的に合わせた仕分けができる)

この「最大5件まで設定できる」という特徴により、SBIハイパー預金をまるで「目的別口座」のように使い分けることが可能です!

夫婦で実践!おすすめの利用シーン

例えば、「定額自動入金」でお互いの給与口座からSBI新生銀行へ生活費を集めた後、以下のように自動振替を設定しておきます。

- 教育資金や旅行資金のために:毎月1万円ずつ積み立て

- 将来のNISA資金として:毎月3万円を投資用資金として仕分け

- 貯金が続かないご夫婦に:給与受取日の翌日(例:26日)に2万円を先取り貯蓄

このように設定しておけば、つい使ってしまう前に自動で「先取り貯蓄」が完了します。

一度設定するだけで、手動で振り替える手間は不要!アプリ1つで「生活費」と「貯金」が明確に仕分けられるため、夫婦でお金の話をする際のストレスが劇的に減ります!

「好金利×手数料無料×投資連携」が最強クラスの万能口座

自動で仕分けた資金を置いておく「SBIハイパー預金」は、金利の面でも非常に優秀です。

口座開設してSBI証券と連携するだけで、誰でも普通預金の金利が年0.55%(税引前)になります。これはメガバンクの 約1.6倍以上の好金利!目的別に仕分けた資金が、好金利でさらに育っていくのが大きなメリットです。

『SBIハイパー預金』とは、SBI証券とSBI新生銀行の口座間の資金移動を自動化できる元本保証の新しい円預金です。

SBI新生銀行とSBI証券どちらも作っておかないと申込できないので、まだ口座開設していない方は下記から申込してください!

住信SBIネット銀行でハイブリッド預金にしているとSBIハイパー預金は使えないので休止の手続きをしてから申し込もう!

SBIハイパー預金の魅力をさらにまとめました!

- ・預金金利:年0.55%

- ・毎月利息入金

- ・預金保険対象(元本保証)

- ★振込の無料回数が月10回まで無料

- ★コンビニATMでの出金が何回でも無料

- ・SBI証券との口座間の資金移動がスムーズ

- ・住宅ローンの金利が年0.09%引下げ(条件あり)⇒住宅ローン変動金利ランキング

★はダイヤモンドステージ優遇

カンタン条件で最高ランク「ダイヤモンド」に!

SBI新生銀行は他行宛振込やATM出金手数料についても十分な無料回数があります。

| 振込手数料 | 同行:無料 他行:75円~214円 |

|---|---|

| 振込手数料 無料回数 | 1回~10回/月 |

| ATM手数料 | 入金:無料 出金:0円~110円 |

| ATM無料回数 | 5回~無料/月 |

| 利用できる主なATM | セブン・ローソン・イーネット・ゆうちょ・イオン銀行・全都市銀行など |

「証券口座の開設はちょっとハードルが高い…」というご夫婦でも、以下の条件を1つ達成すればダイヤモンドステージの優遇が受けられます!(預金金利は税引前0.5%)

- 口座振替の登録

- 60歳以上の方(Bright60)

- 28歳以下の方(U28)

年齢別のサービスについては≫SBI新生銀行の詳細を参考にしてください!

光熱費やクレジットカードの「口座振替」を登録するだけでもダイヤモンドステージになれるため、複雑なサービスが苦手なご夫婦でも、カンタンに最高ランクの優遇が受けられます!

まとめ:自動化と好金利で、ふたりの資産を着実に育てる

SBI新生銀行は、「定額自動振替」による先取り貯金と、SBI証券連携による好金利を組み合わせることで、手間なく確実にお金を増やせる仕組みが作れる非常に優秀な銀行です。

将来のマイホーム購入などで住宅ローンを検討する際も、低金利で定評のある同社の住宅ローンを借り入れる際、新たな口座開設の手間なくワンストップで手続きが進められます。

関連記事:住宅ローン変動金利おすすめランキング

家計の「管理のラクさ」と「増やすお得さ」を両立できる夫婦共同の口座として最適ですので、ぜひこの機会に口座開設からスタートさせてください!

2026年7月1日から円普通預金の金利が業界最高水準の年1.00%に利上げ!出し入れ自由な普通預金で100万円まで誰でもOK!

- ・条件なしで高い預金金利の恩恵を受けたい方

- ・複雑なポイント制度や「経済圏の縛り」が面倒な方

- ・「目的別口座」で夫婦の貯金を分かりやすく管理したい方

- ・現金の引き出しが多く、ATM手数料を気にしたくない方

- ・将来使い道の決まった資金を着実に増やしたい方

基本情報

| 振込手数料 | 同行:無料 他行:150円 |

|---|---|

| 振込手数料 無料回数 | 9回/月 |

| 定額自動入金手数料 | × |

| ATM手数料 | 入金:無料 出金:110円~220円 |

| ATM無料回数 | ゆうちょ銀行なら何度でも無料 |

| コンビニATM | ローソンATM イーネット セブン銀行 |

| 振込手数料 | 同行:無料 他行:150円 |

|---|---|

| 振込手数料 無料回数 | 9回/月 |

| ATM手数料 | 入金:無料 出金:110円~220円 |

| ATM無料回数 | ゆうちょ銀行なら何度でも無料 |

| コンビニATM | ローソンATM イーネット セブン銀行 |

| カード | あおぞらキャッシュカード・プラス |

|---|---|

| ポイント | キャッシュバック |

| お買い物還元率 | 0.25%~1.00% |

| 家族カード | × |

| 代理人カード | – |

| 目的口座の有無 | 〇(最大20口座) |

| 積立還元率 | – |

| 相性のいい証券会社 | あおぞら証券 |

条件クリアは不要!最初から業界トップクラスの好金利

あおぞら銀行BANK最大の魅力は、「面倒な設定なしで、最初から最高水準の金利が適用される」シンプルさにあります!

楽天銀行やauじぶん銀行のように「カードを契約する」「証券口座と連携する」といった煩わしい条件がありません。

口座を開設してお金を入れておくだけで、普通預金で100万円以下の部分は年1.00%、100万円超の部分でも年0.65%という魅力的な金利がつきます!

「ポイ活を追いかけるのは疲れる」「ふたりの将来の資金を、手間なく一番いい条件で置いておきたい」という夫婦の貯金専用口座(サブ口座)として、これ以上ない選択肢です!

写真つきで楽しく貯金!「BANKアプリ限定貯蓄預金」

あおぞら銀行BANKの専用アプリを使えば、夫婦の共同口座としての使い勝手がさらに良くなります。

生活費を入れる「普通預金」とは別に、目的ごとに資金を分けてコツコツ積立ができる「BANKアプリ限定貯蓄預金(The Savings)」という機能が用意されています。

- ① 目的に合わせて最大20個まで目標を作成可能!

マイホーム資金、旅行代、車検代など、分けて管理できる。 - ② 貯蓄預金でも年0.5%(税引前)の好金利!

普通預金と24時間いつでもリアルタイムで振替でき、一時的なお金の保管場所としても優秀。 - ③ 3種類の積立方法で無理なく貯まる!

「毎月定額積立」「手動積立」に加え、Visaデビットでの買い物額に応じて設定比率で自動積立される「デビット積立」が選べる。

さらにこの機能の素晴らしいところは、積立目標ごとに、スマホに保存している「お気に入り写真」を設定したり、メモを残したりできる点です。

「ハワイ旅行」の写真などを設定しておけば、アプリを開いて目標達成に向けたグラフを見るたびに、一緒に貯金をしていくモチベーションが自然と高まります!

家計簿アプリを使わなくても、夢や目標に向かってふたりで楽しく資産を管理できる便利な機能です。

ATMも振込も!手数料コストを徹底的に抑えられる!

さらに、実生活の使い勝手を良くする以下の強力な優遇も受けられます。

1. 全国の「ゆうちょ銀行ATM」が回数制限なしで無料!

日本最大級のネットワークを誇る「ゆうちょ銀行ATM」での入出金手数料が、回数制限なしで何度でも無料です。

「無料回数を使い切っちゃった…」と気にする必要がなく、全国どこにいても手数料を気にせず現金を引き出せる安心感は、現金払いが多いご夫婦にとって非常に心強いポイントです。

2. 他行宛の振込手数料が「月最大9回」も無料!

家賃の支払いや、別の口座への資金移動で気になるのが振込手数料ですよね。あおぞら銀行BANKなら、給与振込口座への指定やデビットカードの利用などの条件を満たすことで、他行宛の振込が毎月最大9回まで無料になります!

もし操作や手続きで分からないことがあっても、あおぞら銀行の有人窓口で相談できるのが心強いポイント。「ネット銀行は便利そうだけど、何かあった時に不安……」というご夫婦にこそ選ばれている、安心感のある銀行です。

「難しい設定は抜きにして、とにかく金利が良くて、現金も引き出しやすい銀行が良い!」 そう考えているなら、あおぞら銀行BANKは作っておいて損はないと思います!

以上が当サイトがおすすめする金融機関ランキングでした!

多くのネット銀行は、スマホ一つあれば最短即日〜数日で口座開設が完了し、店舗へ足を運ぶ必要もありません。

共同口座向けだけでなく、金利・手数料・サービス全体でネット銀行を比べたい方は、ネット銀行おすすめランキングもあわせてご覧ください。

夫婦で使う口座を迷われている方は、この機会に自分に合った銀行を選び、効率よく家計管理ができるようにしてください!

比較した銀行とスコアリング方法について

このランキングは、11項目の総合評価に基づいています。各項目は1位=10点、2位=9点…10位=1点、11位以下は0点として採点し、合計得点で順位を決定しました。比較した銀行と評価基準・項目は下表の通りです。

今回比較した銀行は下記の25行です。

- ①SBI新生銀行

- ②スルガ銀行スマ口座

- ③住信SBIネット銀行

- ④みんなの銀行

- ⑤ソニー銀行

- ⑥SBJ銀行

- ⑦auじぶん銀行

- ⑧あおぞら銀行BANK

- ⑨PayPay銀行

- ⑩大和ネクスト銀行

- ⑪GMOあおぞらネット銀行

- ⑫商工中金ダイレクト

- ⑬イオン銀行

- ⑭オリックス銀行

- ⑮Olive

- ⑯セブン銀行

- ⑰東京スター銀行

- ⑱ローソン銀行

- ⑲UI銀行

- ⑳楽天銀行

- ㉑三菱UFJ銀行

- ㉒島根銀行

- ㉓静岡銀行

- ㉔みずほ銀行

- ㉕きらやか銀行

比較した項目

- ・普通預金および定期預金の金利の高さ(キャンペーン金利含む)

- ・最高金利を適用するための条件の達成しやすさ

- ・夫婦のお金の移動・支払いをラクにする機能の有無(家族カード・代理人カードの発行、定額自動入金など)

- ・ふたりの目標別に資金を管理できる機能の有無(目的別口座・Box機能など)

- ・証券口座との連携メリット(金利アップや投資へのスムーズな資金移動)

- ・ATM手数料・振込手数料の無料回数と安さ

- ・ポイント還元率や経済圏との相性(夫婦の生活費決済や預金残高で資産を増やせるか)

- ・優遇プログラムの充実度(ステージ・ランクアップのしやすさ)

- ・アプリの使いやすさ(2人の支出・残高のパッと見での可視化・家計簿アプリ連携)

- ・口座開設のしやすさやスピード

- ・セキュリティ対策の高さ(多額の資金を預けるための安全性)

上記項目以外でユーザーのメリットになるものがあれば+1点と柔軟にスコアリングしております。

夫婦共同口座ランキングの評価基準一覧

| 項目 | 比較の基準 |

|---|---|

| 預金金利(普通・定期) | 普通預金の金利、期間限定のキャンペーン金利、最大金利を適用するための条件の達成しやすさを比較 |

| 貯金の自動化・管理機能 | 毎月の生活費集めをラクにする「定額自動入金」、夫婦で決済・引き出しを分けられる「家族カード・代理人カード」の有無、ふたりの目標別に資金を分けられる「目的別口座」の充実度を比較 |

| 証券口座との連携メリット | 提携証券会社との連携による金利アップの幅、夫婦の将来のためのクレカ積立還元率、資金移動のスムーズさを比較 |

| 将来の期待値 | 金利の複利効果、クレカ積立等のポイント還元、優遇プログラムを長期(30年)で継続活用した場合の資産増加シミュレーションや、経済圏の将来性を比較 |

| ATM・振込手数料 | 家賃の支払いや現金のやり取りで貯金を無駄に減らさないための、ATM利用および他行宛て振込の「無料回数の多さ」や「超過時の手数料の安さ」を比較 |

| 優遇サービスの充実度 | 金利アップや手数料無料枠を獲得するための「ステージ・ランクアップ条件」が、夫婦の日常的な生活費の範囲内で無理なく達成できるかを比較 |

| ポイント還元・経済圏 | 家族カード等で夫婦の支出をまとめた際の還元率、預金残高や投資保有額に応じたポイント付与、系列サービス(経済圏)の相乗効果を比較 |

| アプリの使いやすさ | 夫婦2人が使ったお金や残高がパッと一目でわかる可視化機能(割り勘の精算の手間が省けるか)、家計簿アプリとの連携、操作の直感性を総合評価 |

| 口座開設の速さ・手軽さ | オンライン完結(スマホアプリ等)の可否、申し込みから開設・利用開始までにかかる日数、本人確認のしやすさを比較 |

| サポート体制 | 夫婦の大切な資産を預ける上での安心感として、チャット・電話サポート、実店舗の有無を比較 |

| セキュリティ評価 |

◎/〇/△/×で評価。

|

夫婦共同口座に関するQ&A

-

Q

生活費の口座と貯金用の口座は分けた方がいいですか?

-

A

確実に貯金するためには、口座を分けることをおすすめします。

同じ口座にお金を入れたままにすると、いくらまで使っていいのか把握しづらく、つい生活費として使ってしまいがちです。給料が入ったら、先に「貯金用口座」へ決まった額を移す「先取り貯金」を習慣化することで、自然とお金が貯まる仕組みを作れます。

-

Q

夫婦2人の名前(連名)で口座を作ることはできますか?

-

A

日本の法律上、口座名義は「1名のみ」となります。

夫婦どちらかを代表者として口座を開設する必要があります。そのため、アプリに夫婦それぞれのスマホからログインできるようにしたり、家族カードを発行することで、実質的な「共同口座」として活用するのが一般的なやり方です。

-

Q

毎月お互いの口座からお金を移す手間をなくす方法はありますか?

-

A

「定額自動入金サービス」の活用がおすすめです。

お互いの給与口座などから、毎月決まった日に・決まった額を自動で共通口座へ移せる機能です。手数料もかからず、振込忘れによるちょっとした喧嘩も防げるため、夫婦の口座管理にあったら便利な機能だと思います。

-

Q

共通口座のキャッシュカードを、夫婦で1枚ずつ持てますか?

-

A

「代理人キャッシュカード」を発行できる銀行なら可能です。

一部のメガバンクやネット銀行では、名義人本人に加えて家族用のキャッシュカード(現金引き出し用)を作ることができます。現金を使う頻度が高いご夫婦は、この機能がある銀行を選ぶと非常に便利です。

-

Q

まだ籍を入れていない同棲カップルでも「家族カード」は作れますか?

-

A

クレジットカードの家族カードは原則難しいことが多いです。

家族カードは「生計を共にする配偶者や親族」が発行条件になることがほとんどです。同棲カップルの場合は、各自のスマホに同じ銀行アプリを入れて残高を共有したり、デビットカードをスマホ決済(Apple Payなど)に登録して疑似的に共有する工夫が必要になります。

-

Q

共通口座にお金を集めると「贈与税」がかかるって本当ですか?

-

A

日常的な「生活費」や「教育費」として使う分には税金はかかりません。

ただし、共通口座に貯めたお金で「夫名義の車」を買ったり、株などの「投資」に回したりすると、妻から夫への贈与とみなされ税金がかかるケースがあります。大きな資産運用や買い物をする時の名義には少し注意が必要です。

-

Q

夫婦のお小遣いも、共通口座から引き出すべきですか?

-

A

お小遣いは「お互いの個人口座」に残すのが一番スムーズです。

給料が入ったら「生活費と二人の貯金分」だけを共通口座に入れ、残りを各自のお小遣いとして個人口座に残すスタイルにすると、お互いの自由なお金がしっかり確保でき、干渉しすぎないためストレスなく家計管理が長続きします。

-

Q

共通口座にはクレジットカードとデビットカード、どちらを紐づけるべき?

-

A

ポイント還元ならクレカ、管理のしやすさならデビットカードです。

ポイ活重視ならクレジットカードが有利ですが、使った瞬間に口座から引き落とされるデビットカードなら「今口座にいくら残っているか」がリアルタイムでわかります!何を重視するかで選んでみてください。

-

Q

ネット銀行とメガバンク、夫婦の口座にはどちらがおすすめですか?

-

A

利便性や手数料の安さを重視するなら「ネット銀行」がおすすめです。

ネット銀行は「定額自動入金」やアプリ内でやりくりできる「目的別口座」など、家計管理を自動化する機能が充実しています。一方で、住宅ローンなどの相談窓口が欲しい方や、代理人カードの作りやすさを重視する方はメガバンクが安心です。

-

Q

共通口座で管理を始めるにあたって、一番大切なことは何ですか?

-

A

必ず「使っていい上限額」や「使い道のルール」を話し合っておくことです。

共同口座のトラブルで多いのが「相手が勝手に高い買い物をしていた」というケースです。「1万円以上のものを買うときは相談する」「自分の趣味のものは個人口座から払う」など、最初に2人のルールを決めておくことが円満な管理の最大の秘訣です。

ネット銀行の比較ランキング記事一覧

- ネット銀行のおすすめランキング

- ネット銀行の普通預金 金利おすすめランキング

- ネット銀行の定期預金 金利おすすめランキング

- ネット銀行の定期預金キャンペーンまとめ

- 退職金の定期預金おすすめ15行比較|金利ランキング

- ネット銀行の振込・ATM手数料おすすめランキング

- デビットカードおすすめランキング|人気のデビットカードのサービスや内容を徹底比較!

- 給与受取口座おすすめランキング|金利・手数料・ポイント還元で選ぶ最強の銀行はこれ!

- 貯金口座おすすめランキング【2026年版】|目的に応じた最適な銀行が分かる!

- 夫婦共同口座おすすめ銀行ランキング【2026年最新】家計管理に最適な銀行はどこ?

- 法人口座おすすめランキング【2026年最新版】|ネット銀行の手数料・特徴を徹底比較

- 外貨預金 金利 ランキング【2026年】|おすすめ銀行を金利・手数料で徹底比較!

ネット銀行の評判・評価記事一覧

- SBI新生銀行の金利・手数料を徹底解説|SBI証券との連携でもっとお得に!

- イオン銀行の金利・手数料を徹底解説|イオン系列店でお買い物してる方必見の情報満載!

- スルガ銀行Dバンク支店の金利・手数料を徹底解説!|スマ口座でキャッシュレス決済にチャージでお得!

- PayPay銀行の手数料と金利を徹底比較|生活圏をまとめて高金利で預けましょう!

- SBJ銀行の手数料や金利を徹底比較|定期預金の種類が豊富な外資系の銀行|サービスを徹底解説します!

- auじぶん銀行の金利・手数料を徹底比較|auモバイルユーザー必見のおすすめ連携方法教えちゃいます!

- UI銀行の手数料と金利を徹底比較|きらぼし銀行の口座を持っていたらさらにお得!

- オリックス銀行の金利や手数料を徹底解説|定期預金とカードローンをお探しならこの銀行!

- 三井住友銀行Oliveの金利や手数料・サービスを徹底解説!人気のフレキシブルペイについてもお得な使い方をわかりやすく説明します!

- 楽天銀行の手数料・サービスを徹底解説!|楽天経済圏の複雑なサービスをわかりやすく説明します!

- 住信SBIネット銀行の手数料・サービスを徹底解説!|預金金利の上げ方、優遇サービスのランクUP方法を丁寧に説明します!

- 東京スター銀行の金利・手数料・サービスを徹底解説!

- 三井住友銀行Trunkの評判・メリットは?手数料や関連サービスを徹底解説!

- SBIアルヒ住宅ローンのメリット・デメリット!金利・審査を徹底解説

- 住信SBIネット銀行のプラチナデビットカードで日常生活を便利に|ワンランク上の海外旅行へ