【2026年最新】SBIアルヒ住宅ローンのメリット・デメリット!金利・審査を徹底解説

※記載されている全ての金利は2026年7月時点です

住宅ローンを検討するとき、「金利をできるだけ抑えたい」「全期間固定金利で安心して返済したい」と考える方は多いのではないでしょうか。

そんな方に注目されているのが、【フラット35】の取扱件数16年連続No.1※を誇る住宅ローン専門金融機関「SBIアルヒ」です!

※2010年度~2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ)

この記事では、SBIアルヒの住宅ローンの特徴・金利・審査スピード・手数料などを、住信SBIネット銀行やSBI新生銀行と比較しながら客観的に解説します。

自分に合った住宅ローンを見つけるための参考にしてください。

- 【総合評価】SBIアルヒおすすめポイント|簡易表

- フラット35の基本情報

- スーパーフラットの基本情報

- 住宅ローン【SBI信用保証】の基本情報

- SBIアルヒの住宅ローンとは?選ばれる理由を解説

- SBIアルヒは国内最大手の住宅ローン専門金融機関

- SBIアルヒの主力商品は2つ

- SBIアルヒのメリット5つ

- SBIアルヒのデメリット・注意点

- SBIアルヒと他社ネット銀行を徹底比較

- 魅力的なプログラム

- SBIアルヒの住宅ローンはどんな人におすすめ?

- まとめ|SBIアルヒの住宅ローン申し込みステップ

- Q&A

- SBIアルヒは普通の銀行と何が違うのですか?

- 自己資金なし(頭金ゼロ)のフルローンでも借りられますか?

- 審査にはどれくらいの日数がかかりますか?

- 自営業や転職したばかりでも審査に通りますか?

- 繰上返済に手数料はかかりますか?

- 返済用の口座を新しく開設する必要はありますか?

- 健康状態に不安があり、団体信用生命保険(団信)に入れません。

- 「スーパーフラット」とはどんな商品ですか?

- 店舗に行かずにネットだけで契約できますか?

- 店舗ではどのようなサポートが受けられますか?

- フラット35の「買取型」と「保証型」の違いは何ですか?

【総合評価】SBIアルヒおすすめポイント|簡易表

2010年度から2025年度まで、【フラット35】の実行件数シェアで16年連続トップを獲得!フラット35利用者の約4人に1人が選ぶという、圧倒的な実績と信頼感が最大の魅力です。

※2010年度~2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ)

SBIアルヒ独自の保証型商品「スーパーフラットは、頭金(自己資金)の割合(1割から5割以上)に応じて、適用金利が異なります(自己資金の割合が多いほど、より低い金利をご利用いただけます)

店頭申込なら事前審査は最短当日※¹、本審査も最短3営業日※¹で完了します。売買契約締結前でも審査申込ができるため、人気物件を急いで押さえたい方や、金利変動リスクを避けたい方に非常に有利です。

【フラット35】の基準で審査されるため、民間の住宅ローンのような「勤続◯年以上」という要件がありません。(※SBI信用保証は原則1年以上)年収などの基準を満たしていれば、フリーランスや転職したばかりの方でも申し込みが可能です。

ネット銀行の手軽さと異なり、全国約90カ所の店舗で住宅ローンの専門スタッフに直接相談できます。「まずはプロに聞いてから決めたい」という方でも安心です。もちろんWeb完結の申込にも対応しています。

※¹上記の日数は最短の場合です。追加資料のご提出などが必要になり、審査日数を要する場合があります。

- ・フラット35【買取型】で業界最低水準の低金利

- ・事前審査が最短当日※¹、本審査が最短3営業日※¹とスピーディー

- ・勤続年数の条件がなく、自営業・フリーランス・転職直後でも申込しやすい

- ・全国約90拠点で専門スタッフに直接対面相談ができる

- ・団信の選択肢が豊富

- ・独自ローン(SBI信用保証)は事務手数料に55,000円が上乗せされる

- ・スーパーフラットの場合、全額繰上返済時に55,000円の手数料がかかる

- ・変動金利はネット銀行の変動金利と比べて割高

フラット35の基本情報

| 借り入れ |

▼融資比率9割以下 15年~20年:年1.820%(引下げ終了後:2.820%) 21年~35年:年2.140%(引下げ終了後:3.140%) 36年~50年:年2.320%(引下げ終了後:3.320%) (2026年7月時点) |

|---|---|

|

▼融資比率9割超10割以下 15年~20年:年1.930%(引下げ終了後:2.930%) 21年~35年:年2.250%(引下げ終了後:3.250%) 36年~50年:年2.430%(引下げ終了後:3.430%) |

|

| 借り換え フラット35 |

1年~20年:年2.320%(引下げ終了後:2.820%) 21年~35年:年2.640%(引下げ終了後:3.140%) 36年~49年:年2.820%(引下げ終了後:3.320%) |

※適用金利や引き下げ幅は毎月変動します。最新の金利は公式サイトをご確認ください。

| 事務手数料 | 借入金額の2.2%(税込) ※最低22万円(税込) |

|---|---|

| 保証料 | 無料(0円) |

| 一部繰上返済手数料 | Web手続き:無料 ※SBIアルヒでの手続きは最低100万円以上から、機構サービス利用で10万円以上から可能 |

| 全額繰上返済手数料 | 無料 |

| その他 住宅ローンの詳細 | |

|---|---|

| 申込方法 | Web:〇 対面:〇 |

| 事前審査スピード | ・店頭:最短当日※¹ ・SBIアルヒダイレクト支店:1〜2営業日 |

| 本審査スピード | ・店頭:最短3営業日※¹ ・SBIアルヒダイレクト支店:Web本申込の手続き及び必要書類のアップロードが全て完了後、10~14日 |

| 借入可能額 | 100万円以上12,000万円以下(1万円単位) |

| 借入期間 | 15年以上で、かつ、次の(1)または(2)のいずれか短い年数(1年単位)が上限。 (1)「80歳」-「お申込時の年齢(1年未満切上げ)」 (2)50年 ※申込本人または連帯債務者が満60歳以上の場合は10年以上 ※年収の50%を超えて合算した収入合算者がいる場合:高い方の年齢を基準。 ※親子リレー返済の場合:後継者の年齢を基準。 |

| 年齢 | 申込時70歳未満 |

| 年収(返済負担率) | 年収400万円未満:30%以下 年収400万円以上:35%以下 |

| 返済方法 | 元利均等毎月払い、元金均等毎月払い |

| 団体信用生命保険(団信) | フラット35で加入できる団信は、一般団信・3大疾病付団信です。 詳しくはこちら |

| 火災保険 | 必須 |

| 店舗の有無 | 全国約90拠点の店舗あり(対面相談・Web申込ともに可) |

| 口座開設の必要性 | 不要(全国1,000以上の既存口座を引き落としに指定可能) |

| 対応地域 | 全国 |

| 独自の金利引き下げ制度 | 〇(子育て世帯やZEH住宅等での引き下げ制度あり) |

| つなぎ融資 | 〇(フラットつなぎ等) |

| ペアローン | 〇 |

| 保証人 | 不要 |

| 相談窓口 | 店舗対面、Web(SBIアルヒダイレクト支店)、電話、オンライン(ビデオチャット) |

| 遅延損害金 | 年14.5% |

スーパーフラット【保証型】の基本情報

| 新規 スーパーフラット 【保証型】 ※借入期間15年~35年 |

自己資金1割以上:年2.130%(引下げ終了後:3.130%) (2026年7月時点) |

|---|---|

| 自己資金2割以上:年2.120%(引下げ終了後:3.120%) (2026年7月時点) |

|

| 自己資金3割以上:年2.110%(引下げ終了後:3.110%) | |

| 自己資金4割以上:年2.100%(引下げ終了後:3.100%) | |

| 自己資金5割以上:年2.090%(引下げ終了後:3.090%)※² | |

| 借り換え スーパーフラット 【保証型】 ※融資比率10割以下・15年~35年 |

自己資金5割以上:年2.490%(引下げ終了後:2.990%)※² |

※² ※就業不能保険 スタンダード/スタンダード連生にご加入いただくことが条件となります。就業不能保険 スタンダード/スタンダード連生のご加入には査定があり、ご加入いただけない場合にはスーパーフラット6の金利が適用となります。就業不能保険 スタンダード/スタンダード連生は別途費用(上乗せ金利または特約料)が発生し、その費用は申し込み時の年齢等により異なります。詳細はこちらをご確認ください。

※適用金利や引き下げ幅は毎月変動します。最新の金利は公式サイトをご確認ください。

| 事務手数料 | 借入金額の2.2%(税込) ※最低22万円、ペアローンは1つの融資ごとに必要 |

|---|---|

| 保証料 | 無料 |

| 一部繰上返済手数料 | ・Web:無料 ・電話:期間短縮型:11,000円(税込) 返済額軽減型:33,000円(税込) |

| 全額繰上返済手数料 | 55,000円(税込) |

| その他 住宅ローンの詳細 | |

|---|---|

| 申込方法 | Web:〇 対面:〇 |

| 事前審査スピード | ・店頭:最短当日※¹ ・SBIアルヒダイレクト支店:1〜2営業日 |

| 本審査スピード | ・店頭:最短3営業日※¹ ・SBIアルヒダイレクト支店:Web本申込の手続き及び必要書類のアップロードが全て完了後、10~14日 |

| 借入可能額 | 100万円以上12,000万円以下(1万円単位) |

| 借入期間 | 15年以上35年以内(1年単位)で、かつ、次の(1)または(2)のいずれか短い年数が上限。 (1)「80歳」-「お申込時の年齢(1年未満切上げ)」 (2)35年 ※申込本人または連帯債務者が満60歳以上の場合は10年以上 ※年収の50%を超えて合算した収入合算者がいる場合は、高い方の年齢を基準とします。 ※親子リレー返済をご利用の場合は、後継者の年齢を基準とします。 |

| 年齢 | 申込時70歳未満 |

| 年収(返済負担率) | 年収400万円未満:30%以下 年収400万円以上:35%以下 |

| 返済方法 | 元利均等毎月払い、元金均等毎月払い |

| 団体信用生命保険(団信) | 独自団信(一般・がん50%・がん100%・生活習慣病・ワイド)、団信不加入も選択可能 |

| 火災保険 | 必須 |

| 店舗の有無 | 全国約90拠点の店舗あり(対面相談・Web申込ともに可) |

| 口座開設の必要性 | 不要(全国1,000以上の既存口座を引き落としに指定可能) |

| 対応地域 | 全国 |

| 独自の金利引き下げ制度 | 〇(子育て世帯やZEH住宅等での引き下げ制度あり) |

| つなぎ融資(注文住宅用) | 〇(フラットつなぎ等) |

| ペアローン | 〇 |

| 保証人 | 不要 |

| 相談窓口 | 店舗対面、Web(SBIアルヒダイレクト支店)、電話、オンライン(ビデオチャット) |

| 遅延損害金 | 年14.0% |

住宅ローン【SBI信用保証】の基本情報

| 新規・借換 住宅ローン 【SBI信用保証】 (2026年7月時点) |

▼変動金利(半年型) 5年~40年:年1.664% ~ 4.289% 41年~50年:年1.764% ~ 4.439% |

|---|---|

|

▼固定金利(当初固定・全期間固定) 5年~35年:年3.309% ~ 5.009% ※借入期間36~50年は変動金利のみ適用されます。 |

※適用金利は審査により決定し、毎月変動します。最新の金利は公式サイトをご確認ください。

| 事務手数料(店舗) | 借入金額の2.2%(税込)+55,000円(税込) |

|---|---|

| 保証料 | 無料(金利に含まれるため別途支払いは不要) |

| 一部繰上返済手数料 | ・Webは1万円から※ただし毎月返済額の最低1回以上の金額 ・電話:11,000円(税込) 電話・郵送での手続きは最低30万円から可能 |

| 全額繰上返済手数料 | 55,000円(税込) ※適用されている金利タイプ等によって異なる場合があります。 |

| その他 住宅ローンの詳細 | |

|---|---|

| 申込方法 | 対面(店舗での相談・事前審査受付) |

| 本審査スピード | – |

| 借入可能額 | 500万円以上2億円以内(1万円単位) |

| 借入期間 | 5年以上50年以内(1年単位)で、かつ最終返済時の年齢が80歳未満となる年数 ※借入期間36年~50年の場合は変動金利のみとなります。 |

| 年齢 | ・借入申込時:満18歳以上満65歳以下 ・融資実行時:満20歳以上満65歳以下 ・完済時:満80歳未満 |

| 年収(返済負担率) | 前年度税込年収に占める年間の総返済額の割合が基準内に収まる金額 (SBIアルヒおよび保証会社による審査あり) |

| 返済方法 | 元利均等返済のみ |

| 団体信用生命保険(50歳以下) | 全疾病付団信 または 一般団信が基本付帯(加入必須) ※ワイド団信は+0.30%の上乗せで選択可能 ※連帯債務の場合は、連帯債務者も団信加入が必須となります。 |

| 火災保険 | 必須 |

| 店舗の有無 | 全国約90拠点の店舗あり(対面相談可) |

| 口座開設の必要性 | 不要(全国1,000以上の既存口座を引き落としに指定可能) |

| 対応地域 | 全国 |

| 独自の金利引き下げ制度 | なし(審査により適用金利を決定) |

| つなぎ融資 | 〇(変動つなぎ等) |

| ペアローン | – |

| 保証人 | 不要 |

| 相談窓口 | 店舗対面、電話、オンライン(ビデオチャット) |

| 遅延損害金 | 年14.0% |

ここまで、SBIアルヒを代表する「フラット35」「スーパーフラット」「住宅ローン【SBI信用保証】」の3つの主要商品のスペックを詳しく見てきました。

ご自身の自己資金やライフスタイルに合わせて、最適なプランを選べるのが大きな魅力ですね!

では、数ある金融機関の中で、なぜSBIアルヒの住宅ローンがこれほどまでに多くの人に支持されているのでしょうか?

続いては、SBIアルヒが選ばれ続けている理由や、同社ならではの強みについて詳しく解説していきます!

SBIアルヒの住宅ローンが選ばれる理由

SBIアルヒは国内最大手の住宅ローン専門金融機関

SBIアルヒ株式会社は、2000年に創業した住宅ローン専門の金融機関(モーゲージバンク)です!

2022年にSBIホールディングスの傘下に入り、現在はSBIグループの一員として全国約90拠点で住宅ローンサービスを提供しています。

最大の特徴は、住宅金融支援機構が提供する全期間固定金利型住宅ローン「フラット35」に圧倒的な強みを持っていることです!

2010年度から2025年度のフラット35実行件数シェアは16年連続1位で、フラット35利用者の約4人に1人がSBIアルヒを選んでいる計算になります。

SBIアルヒの商品ラインナップは大きく2つ

SBIアルヒの住宅ローンは、金利タイプや仕組みの違いにより、大きく以下の2つの主要カテゴリーに分けられます。

1.【フラット35】関連(全期間固定金利)

全期間固定金利で将来の金利上昇リスクがない、安心感を重視したカテゴリーです。スタンダードな商品と、SBIアルヒ独自の商品があります。

| 商品名 | 概要 |

|---|---|

| フラット35 | 住宅金融支援機構と提携したスタンダードな全期間固定金利ローン。融資比率や借入期間によって金利が異なる。借り換えにも対応。 |

| スーパーフラット | SBIアルヒ独自の保証型フラット35。自己資金の割合が高いほど金利が段階的に低くなるのが最大の特徴。 |

2.【変動金利・独自】関連

変動金利を中心に、SBIアルヒが独自に提供する商品カテゴリーです。手厚い団信や、柔軟な借り入れを検討したい方に適しています。

| 商品名 | 概要 |

|---|---|

| 住宅ローン【SBI信用保証】 | SBIアルヒオリジナルの住宅ローン。最長50年の借り入れが可能で、全疾病付団信が基本付帯。変動金利や固定金利から選択できる。 |

| 住宅ローン(MG保証)ユアセレクト | SBIアルヒオリジナルの住宅ローン。最長50年の借り入れが可能で、全疾病付団信が基本付帯。借入期間36~50年は変動金利のみ適用。 |

銀行代理業としてauじぶん銀行やソニー銀行の住宅ローンも取り次いでおり、幅広い選択肢から最適なプランを選べます!

SBIアルヒのメリット5つ

メリット①:フラット35で業界最低水準の金利

SBIアルヒのフラット35【買取型】の金利は、融資比率9割以下・21年〜35年の場合で年2.140%(当初引下げ適用後)です。

これは【フラット35】を取り扱う数百の金融機関の中でも最低水準にあたります!

さらに、独自商品のスーパーフラットでは、自己資金の割合に応じて段階的に金利が下がります。

| 自己資金の割合 | 適用金利(15年〜35年) | 引下げ終了後 |

|---|---|---|

| 5割以上 | 年2.090% | 年3.090% |

| 4割以上 | 年2.100% | 年3.100% |

| 3割以上 | 年2.110% | 年3.110% |

| 2割以上 | 年2.120% | 年3.120% |

| 1割以上 | 年2.130% | 年3.130% |

※2026年7月時点。スーパーフラット5では就業不能保険のスタンダードまたはスタンダード連生にご加入いただくことが条件となります。ご加入には審査があり、ご加入いただけない場合にはスーパーフラット6の金利が適用となります。

自己資金をしっかり用意できる方であれば、年2.090%という非常に低い固定金利で最長35年間の返済額を確定できるのは大きな魅力!

メリット②:審査スピードがフラット35業界トップクラス

住宅ローンの審査期間は、多くの金融機関で事前審査に1〜2週間、本審査にさらに2週間以上かかるケースもありますが、SBIアルヒの場合は以下のとおりです!

| 審査段階 | 店頭 | SBIアルヒダイレクト支店(Web) |

|---|---|---|

| 事前審査 | 最短当日※¹ | 1〜2営業日※¹ |

| 本審査 | 最短3営業日※¹ | 必要書類がすべて揃った後、10日~14日※¹ |

※¹上記の日数は最短の場合です。追加資料のご提出などが必要になり、審査日数を要する場合があります。

特に店頭での事前審査は最短当日※¹で結果がわかるため、人気物件の契約を急ぎたい方や、月をまたいで金利が変わるのを避けたい方にとって大きなメリットとなります。

さらに、売買契約締結前でも審査申込が可能という柔軟さも、他社にない強みです。

メリット③:勤続年数の条件がなく、自営業・転職直後でも申込可能

【フラット35】は住宅金融支援機構の定める基準で審査が行われるため、民間銀行の独自ローンと異なり勤続年数の要件がありません。

年収基準(年収400万円未満:返済比率30%以下、400万円以上:35%以下)を満たしていれば、自営業者・フリーランス・転職直後の方でも申し込みが可能です。

SBIアルヒは【フラット35】の審査実績が圧倒的に豊富なため、さまざまな勤務形態の方への審査ノウハウが蓄積されているのもポイントです。

メリット④:全国約90拠点で対面相談ができる

ネット銀行では対面相談ができない場合が多いですが、SBIアルヒは全国約90拠点で専門スタッフによる対面相談が可能です。

Web申込(SBIアルヒダイレクト支店)も利用できるため、「まずは相談してから決めたい」という方から「すべてオンラインで完結したい」という方まで、それぞれのニーズに対応できます。

メリット⑤:団信のラインナップが豊富(スーパーフラット)

スーパーフラットでは、SBIアルヒ独自の団体信用生命保険(団信)を選択できます。以下のように、上乗せ金利も比較的低く設定されています。

| 団信プラン | 上乗せ金利 | 主な保障内容 |

|---|---|---|

| 一般団信 | なし | 死亡・高度障害、リビングニーズ特約 |

| がん50%保障プラン | +0.05% | がん診断確定で残高50%支払い |

| がん100%保障プラン | +0.15% | がん診断確定で残高100%支払い+給付金 |

| 生活習慣病団信 | +0.25% | がん100%+入院時の月々返済保障 |

| ワイド団信 | +0.30% | 健康上の理由で通常団信に加入できない方向け |

| 団信不加入 | −0.28% | 保障なし(金利引下げ) |

特にがん50%保障プランがわずか+0.05%で付帯できる点は、他社と比較しても非常にコストパフォーマンスが高いといえます。

また、ワイド団信を取り扱っている点も、健康上の不安がある方にとっては見逃せないポイントです。

SBIアルヒのデメリット・注意点

注意点①:事務手数料が他社より割高になるケースがある

住宅ローンの諸費用で大きな差が出やすいのが事務手数料です。

| 商品 | 事務手数料 |

|---|---|

| フラット35 | 借入金額×2.2%(最低22万円) |

| スーパーフラット | 借入金額×2.2%(最低22万円) |

| 住宅ローン(SBI信用保証) | 借入金額×2.2%+55,000円(最低27.5万円) |

フラット35【買取型】とスーパーフラットの事務手数料率は業界標準の2.2%ですが、独自商品の住宅ローン(SBI信用保証)は2.2%に加えて55,000円が上乗せされるため注意が必要です。

注意点②:全額繰上返済手数料が発生する商品がある

フラット35【買取型】は一部繰上返済・全額繰上返済ともに無料ですが、スーパーフラットの全額繰上返済は55,000円(税込)がかかります。

また、一部繰上返済はインターネットでの手続きなら無料ですが、最低金額が100万円からとなっている点にも注意しましょう(住宅金融支援機構のインターネットサービスを利用すれば10万円から可能)。

注意点③:変動金利を希望する場合は選択肢が限られる

SBIアルヒは全期間固定金利に強みを持つ金融機関です。

変動金利型の住宅ローンを希望する場合は、住宅ローン(SBI信用保証)が選択肢となりますが、金利水準ではネット銀行の変動金利に比べると割高です。

変動金利を中心に検討している方は、住信SBIネット銀行やSBI新生銀行なども併せて比較することをおすすめします!

SBIアルヒと他社ネット銀行を徹底比較

ここからは、SBIアルヒの【フラット35】と、住信SBIネット銀行・SBI新生銀行の固定金利型住宅ローンを比較します。

金利比較

| 比較項目 | SBIアルヒ (フラット35買取型) |

住信SBIネット銀行 (フラット35買取型) |

SBI新生銀行 |

|---|---|---|---|

| 固定21〜35年 | 年2.140% (融資比率9割以下) |

年2.140% (融資比率9割以下) |

年3.900% (固定31-35年) |

| 固定15〜20年 | 年1.820% (融資比率9割以下) |

年1.820% (融資比率9割以下) |

年3.750% (固定21-25年) |

| 借り換え (21〜35年) |

年2.640% | 年3.140% | 年3.750%~年3.900% |

【フラット35】同士で比較すると、新規借入の金利はSBIアルヒと住信SBIネット銀行が全く同水準です。

一方、借り換え金利ではSBIアルヒが年2.640%と住信SBIの年3.140%を下回っており、固定金利での借り換えを検討している方にはSBIアルヒが有利です。

SBI新生銀行は独自の固定金利商品(フラット35ではない)のため、金利水準は高めですが、変動金利やがん団信の手厚さなど別の強みがあります!

手数料・諸費用の比較

| 比較項目 | SBIアルヒ | 住信SBIネット銀行 | SBI新生銀行 |

|---|---|---|---|

| 保証料 | なし | なし | なし |

| 事務手数料 | 借入額×2.2% (最低22万円) |

借入額×2.2% (最低11万円) |

借入額×2.2% |

| 一部繰上返済 | ・インターネット:1万円~ ・電話:30万円~ |

無料 | 無料 |

| 全額繰上返済 | 買取型:無料 スーパーフラット:55,000円 |

買取型:無料 保証型固定中:33,000円 |

無料 |

| 印紙税 | 不明 | Web不要 | 借入金額によって異なる |

3社の諸費用を比較すると、借入時にかかる「事務手数料」はいずれも借入額の2.2%と基本水準は同じですが、契約時の印紙税や、借入後の繰上返済手数料に違いが見られます。

例えば、住信SBIネット銀行はWebでの手続き(電子契約)に対応しているため、通常数万円かかる「印紙税」を節約できるメリットがあります。一方で、SBI新生銀行は一部・全額ともに「繰上返済手数料」が無料となっており、将来的にまとめて完済する可能性がある方にとって柔軟性が高い内容と言えます。

住宅ローンを選ぶ際は、借入時の金利や初期費用だけでなく、ご自身の将来の返済プラン(繰上返済を積極的に行うかなど)も踏まえて、総合的に比較検討されるのが良いでしょう。

団信・保障内容の比較

| 比較項目 | SBIアルヒ (スーパーフラット) |

住信SBIネット銀行 (フラット35保証型) |

SBI新生銀行 (固定金利) |

|---|---|---|---|

| 基本団信 | 一般団信(上乗せなし) | 新機構団信(上乗せなし) | 一般団信(上乗せなし) |

| がん保障 | 50%:+0.05% 100%:+0.15% |

新3大疾病付:+0.24% | +0.1% |

| 全疾病保障 | スーパーフラットに付帯 | 事務手数料+0.55%で付帯 | 上乗せなしで付帯 |

| ワイド団信 | あり(+0.30%) | なし | なし |

| 団信不加入 | 可(−0.28%) | 可(−0.20%) | 不可 |

SBI新生銀行はがん保障が金利+0.1%で付帯されます。

一方、SBIアルヒのスーパーフラットはがん50%保障がわずか+0.05%と低コストで、さらにワイド団信にも対応している点で独自の強みがあります。

また、健康上の理由で団信に加入できない方は、フラット35【買取型】であれば団信不加入で申込可能です!

この場合、金利が引き下げられるため、別途民間の生命保険などで備えるという選択肢も取れます。

審査・申込条件の比較

| 比較項目 | SBIアルヒ | 住信SBIネット銀行 | SBI新生銀行 |

|---|---|---|---|

| 申込方法 | Web・対面 | Web・対面(対面相談できるところあり) | Webのみ |

| 事前審査 | 最短当日※¹〜2営業日 | 数時間~2営業日程度 | – |

| 本審査 | 最短3営業日※¹〜14日 | 1週間〜10日程度 | 事前審査含めて最短1ヵ月 |

| 対象年齢 | 申込時70歳未満 | 買取型は申込時から70歳未満 保証型は借入時から70歳未満 |

20歳以上65歳以下完済時に80歳未満 |

| 借入可能額 | 100万〜8,000万円 | 100万〜8,000万円 | 500万円~3億円以下 |

| 最長借入期間 | 50年 | 50年(買取型) | 35年 |

| 勤続年数要件 | なし | なし(フラット35の場合) | あり(規定あり) |

| ペアローン | 可能 | なし(収入合算可) | 可能 |

| 返済口座 | 全国1,000以上の金融機関 | 住信SBI口座 | SBI新生銀行口座 |

※¹上記の日数は最短の場合です。追加資料のご提出などが必要になり、審査日数を要する場合があります。

SBIアルヒの大きな強みは、返済口座を全国1,000以上の金融機関から選べること!

住信SBIネット銀行やSBI新生銀行は自行の口座が必須ですが、SBIアルヒなら給与振込口座をそのまま使えるため、口座管理の手間がかかりません。

魅力的なプログラム

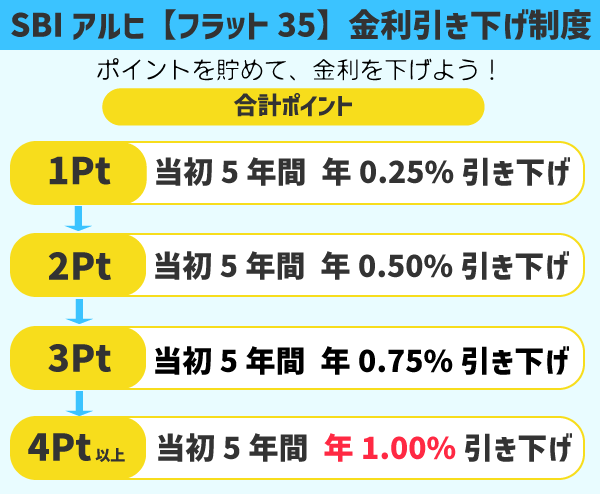

金利引き下げ制度を利用し、条件を満たしてポイントを獲得することで、当初5年間の金利を最大で年1.00%も引き下げることができます!

上記画像のように4つのカテゴリからポイントを合算し、合計ポイント数で引き下げ幅が決まります!

ポイント制度の仕組みについて細かく見ていきましょう!| 合計ポイント | 金利の引き下げ幅(当初5年間) |

|---|---|

| 1ポイント | 年 -0.25% |

| 2ポイント | 年 -0.50% |

| 3ポイント | 年 -0.75% |

| 4ポイント以上 | 年 -1.00%(上限) |

※5ポイント以上獲得した場合、余ったポイントは6年目以降の金利引き下げに持ち越されます。

SBIアルヒの住宅ローンはどんな人におすすめ?

おすすめな人

| こんな方に | おすすめの理由 |

|---|---|

| 全期間固定金利で安心したい方 | フラット35で16年連続シェアNo.1※の実績。金利変動リスクを排除できる。 ※2010年度~2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ) |

| 自己資金を多く用意できる方 | スーパーフラットで最低年2.090%の固定金利を実現。頭金が多いほどお得に。 |

| 自営業・フリーランス・転職直後の方 | フラット35は勤続年数の要件がなく、安定収入が見込めれば申込可能。 |

| 変動金利から固定金利へ借り換えたい方 | 借り換え金利が年2.320%~と競争力あり。2026年4月からフラット50借換も開始。 |

| 対面で相談しながら決めたい方 | 全国約90拠点で専門スタッフに相談可能。Webと対面を使い分けられる。 |

| 健康上の理由で団信に加入しにくい方 | ワイド団信(+0.30%)に対応。団信不加入でも買取型なら申込可能。 |

おすすめしにくい人

| こんな方は注意 | 理由・代替案 |

|---|---|

| 変動金利で最安を追求したい方 | SBIアルヒの強みは固定金利。変動金利なら住信SBIネット銀行やSBI新生銀行の方が低金利。 |

| 自己資金がほとんど用意できない方 | スーパーフラットの金利メリットは自己資金1割以上が条件。フルローンなら他社も検討を。 |

| こまめに少額の繰上返済をしたい方 | 繰上返済の最低金額が100万円から(住宅金融支援機構サービス利用で10万円から)。ネット銀行は1円〜対応の商品も。 |

まとめ|SBIアルヒの住宅ローン申し込みステップ

SBIアルヒは、フラット35取扱件数16年連続No.1※の実績を持つ国内最大手の住宅ローン専門金融機関です!

※2010年度~2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ)

全期間固定金利で将来の金利上昇リスクを回避したい方、自己資金を活かして低金利で借りたい方、自営業や転職直後で審査が不安な方にとって、有力な選択肢となるでしょう。

特に、スーパーフラットの低金利、業界最速水準の審査スピード、全国約90拠点の対面サポートは、他社にない強みです。

一方で、事務手数料の構造や繰上返済の最低金額には注意が必要です!

申し込みまでの3ステップ

フラット35・スーパーフラットの金利は毎月更新されます。申込タイミングの金利を確認しましょう。

SBIアルヒダイレクト支店からWeb事前審査を申し込めば、最短1〜2営業日で結果がわかります。費用は一切かかりません。

事前審査通過後、必要書類を提出して本審査に進みます。店頭なら最短3営業日で結果が出ます。

金利上昇局面が続く今、全期間固定金利の住宅ローンを検討するなら、まずはSBIアルヒの事前審査で自分の借入可能額を確認してみてはいかがでしょうか。

※本記事の情報は2026年7月1日時点のものです。金利・手数料・商品内容は変更される場合があります。最新情報は各金融機関の公式サイトでご確認ください。

※住宅ローンのお借入れは計画的にお願いいたします。

SBIアルヒの住宅ローン Q&A

-

Q

SBIアルヒは普通の銀行と何が違うのですか?

-

A

SBIアルヒは住宅ローンを専門に取り扱う「モーゲージバンク(住宅ローン専門金融機関)」です。

一般的な銀行のように預金口座の開設や企業への融資などは行っていません。

特に全期間固定金利の「フラット35」に特化しており、【フラット35】の実行件数シェアは16年連続No.1※を誇る業界最大手です。

※2010年度~2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ)

-

Q

自己資金なし(頭金ゼロ)のフルローンでも借りられますか?

-

A

はい、フラット35【買取型】などを利用すればフルローンでの借り入れも可能です。

ただし、融資比率が9割を超えると(頭金1割未満だと)適用金利が高くなる点には注意が必要です。

より低金利な独自商品「スーパーフラット」を利用するには、最低1割以上の自己資金が必要となります。

-

Q

審査にはどれくらいの日数がかかりますか?

-

A

店舗で申し込んだ場合、審査スピードはフラット35業界トップクラスです。

店舗なら事前審査は「最短当日※¹」、本審査は「最短3営業日※¹」と非常にスピーディーに結果が出ます。

Web(SBIアルヒダイレクト支店)経由の場合は、事前審査が1〜2営業日、本審査が書類提出後10〜14日程度かかります。なお、独自ローン(SBI信用保証)の場合は概ね1ヶ月程度かかります。

-

Q

自営業や転職したばかりでも審査に通りますか?

-

A

はい、【フラット35】は勤続年数や営業年数の要件がないため申し込み可能です。

民間の金融機関では「勤続1年以上」「営業3年以上」といった制限があることが多いですが、SBIアルヒの【フラット35】なら柔軟に対応できます。

安定した収入が証明でき、返済負担率の基準(年収400万円未満は30%以下など)を満たしていれば審査の対象となります。

-

Q

繰上返済に手数料はかかりますか?

-

A

一部繰上返済は、インターネットでお手続きをすれば手数料無料です。

全額繰上返済の場合、フラット35【買取型】は無料ですが、独自商品の「スーパーフラット」は55,000円(税込)の手数料がかかります。

なお、SBIアルヒのWeb手続きによる一部繰上返済は「100万円から」ですが、住宅金融支援機構のサイト(住まいるダイヤル等)を利用すれば「10万円から」無料で可能です。

-

Q

返済用の口座を新しく開設する必要はありますか?

-

A

いいえ、SBIアルヒ専用の新規口座開設は不要です。

全国1,000以上の金融機関の口座を返済用口座として指定できるため、現在給与振込などで使っているメイン口座をそのまま利用できます。

ネット銀行によくある「自社口座の開設と入金が必須」という縛りがないため、毎月の資金移動の手間がかかりません。

-

Q

健康状態に不安があり、団体信用生命保険(団信)に入れません。

-

A

フラット35なら、団信に加入しなくても住宅ローンを組むことができます。

団信不加入で契約する場合、適用金利から「年-0.28%」引き下げられるため、浮いた分を民間の生命保険料に充てることも可能です。

また、引受基準を緩和した「ワイド団信(金利+0.30%)」も取り扱っているため、持病がある方でも保険付きで組める可能性があります。

-

Q

「ARUHIスーパーフラット」とはどんな商品ですか?

-

A

SBIアルヒが独自に提供している保証型のフラット35商品です。

借入額に対する自己資金(頭金)の割合が1割〜5割と増えるごとに、適用金利が段階的に安くなるのが最大の特徴です。

頭金をしっかり用意できる方であれば、通常のフラット35よりもさらに有利な固定金利でローンを組むことができます。

-

Q

店舗に行かずにネットだけで契約できますか?

-

A

はい、「SBIアルヒダイレクト支店」を利用すれば、申し込みから契約までWebで完結できます。

フラット35【買取型】をWebから申し込んだ場合、Web割引が適用され事務手数料が通常の2.2%から「1.1%(税込)」に半減します。

初期費用を抑えたい方や、忙しくて店舗の営業時間内に足を運べない方に非常におすすめです。

-

Q

店舗ではどのようなサポートが受けられますか?

-

A

全国約90拠点の店舗で、住宅ローンの専門スタッフに直接対面で相談ができます。

資金計画の立て方や、どの金利タイプが合っているかのアドバイスを無料で受けられるため、初めての住宅購入でも安心です。

また、対面だけでなく、オンライン(ビデオチャット)での相談に対応している店舗もあります。

-

Q

フラット35の「買取型」と「保証型」の違いは何ですか?

-

A

簡単に言うと、一般的なフラット35が「買取型」、自己資金(頭金)がある方向けの独自低金利商品が「保証型」です。

「買取型」は、住宅金融支援機構がローンを買い取る標準的な仕組みで、頭金が少ない方でも利用しやすいのが特徴です。

一方、「保証型」はSBIアルヒの「スーパーフラット」に該当します。頭金を1割以上用意できる場合、買取型よりもさらに低い金利が適用される大きなメリットがあります。ただし、保証型は全額繰上返済時に手数料(55,000円)がかかるなどの違いがあります。