60代の平均貯金額は?単身・夫婦の実態と、老後資金を増やす「ネット銀行」の選び方

「自分の貯金額で、この先の老後を本当に乗り切れるのだろうか」——定年や年金受給が現実味を帯びる60代になると、こうした漠然とした不安を抱える方は少なくありません。

この記事では、国の公的データをもとに、60代の「平均貯金額」と実感に近い「中央値」、そして平均余命・年金・医療介護・相続といった老後に待ち受けるお金のリスクを直視します。

そのうえで、いま手元にあるお金を「減らさず・少しでも増やす」現実的な一手として、ネット銀行への預け替えを、メガバンクや退職金専用定期との比較を交えてわかりやすく解説します。

監修者

ファイナンシャルプランナー

慶應義塾大学大学院修士課程修了後、証券会社の営業などを経て独立。2007年にスキラージャパン株式会社を設立。

ファイナンシャルプランナーとしても活動し、生活設計などのアドバイスを行う。

専門は、資産運用・年金・保険。CFP、DCアドバイザー、証券外務員の資格を保有。

「知識ゼロから2時間でツボがわかる! お金の増やし方見るだけノート」(宝島社)・「大図解 お金のしくみ見るだけノート」(宝島社)など著書も多数。

この記事でわかること

1. 60代の平均貯金額:単身・夫婦のリアルな実態

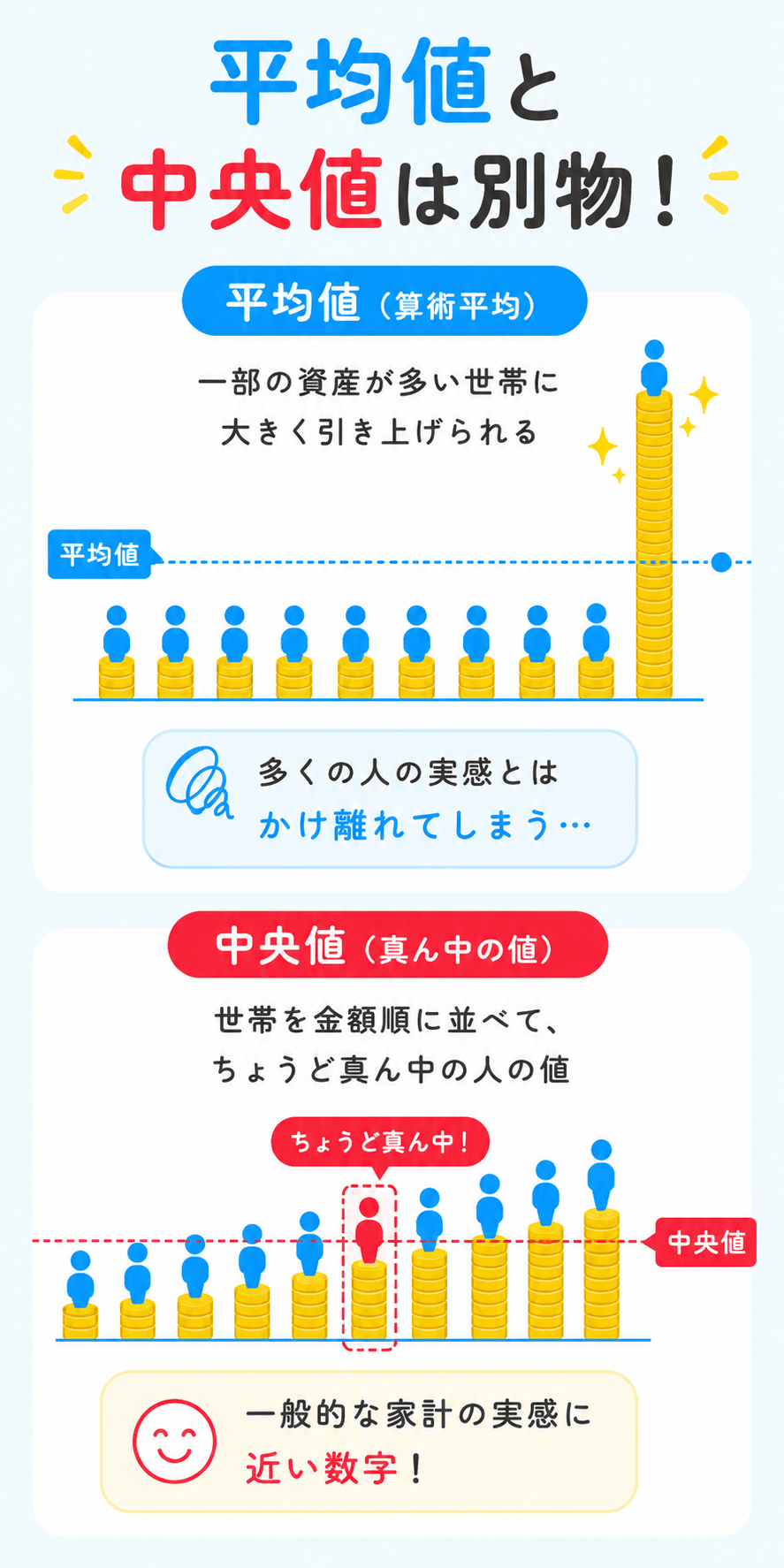

まず押さえておきたいのが、「平均値」と「中央値」は別物だという点です。

平均値は一部の資産が多い世帯に大きく引き上げられるため、多くの人の実感とはかけ離れます。

世帯を金額順に並べてちょうど真ん中に位置する「中央値」のほうが、一般的な家計の実感に近い数字です。

これは調査元のJ-FLECも注記している点であり、ご自身の貯金額が「平均に届かない」と落ち込む必要はまったくありません。以下のデータも、まずはより実感に近い「中央値」を基準にご覧ください。

一人暮らし(単身世帯)の平均貯金額と中央値

60代・単身世帯の金融資産は、平均値1,364万円に対し、中央値はわずか300万円。

平均と中央値で1,000万円以上の開きがあり、実態としては「数百万円台」が中心層といえます。さらに見逃せないのが、金融資産を持たない(貯金ゼロの)世帯が30.4%にのぼること。

一人暮らしの60代の約3人に1人が、まとまった金融資産を保有していない計算です。「思ったより貯められていない」と感じても、決してあなただけではありません。

平均値

1,364万円

中央値(実感に近い)

300万円

金融資産ゼロ世帯

30.4%

出典:金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査2025年(単身世帯調査)」(2025年12月公表/世帯主の年令60歳代)

夫婦(二人以上世帯)の平均貯金額と中央値

60代・二人以上世帯では、平均値2,683万円/中央値1,400万円と、単身世帯より水準が上がります。

世帯人数が多く、退職金や配偶者の年金・収入が加わるためです。

とはいえ、ここでも平均値と中央値には約1,300万円の差があり、平均だけを見て「自分は足りない」と慌てる必要はありません。

貯金ゼロの世帯は12.8%で、単身世帯(30.4%)より低いものの、夫婦でも約8世帯に1世帯はまとまった金融資産を持たない状況です。

平均値

2,683万円

中央値(実感に近い)

1,400万円

金融資産ゼロ世帯

12.8%

出典:金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査2025年(二人以上世帯調査)」(2025年12月公表/世帯主の年令60歳代)

2. 国のデータが示す「老後のお金」の厳しい現実

貯金額の多寡だけでは、老後の安心は測れません。

国の統計を並べると、「想像以上に長い老後」「年金だけでは届きにくい生活費」「いつ訪れるかわからない医療・介護や相続の問題」という現実が見えてきます。

だからこそ、手元のお金を『減らさず・長持ちさせる』工夫が、60代の今こそ必要になります。

2-1. 長期化する老後と、年金だけでは足りない現実

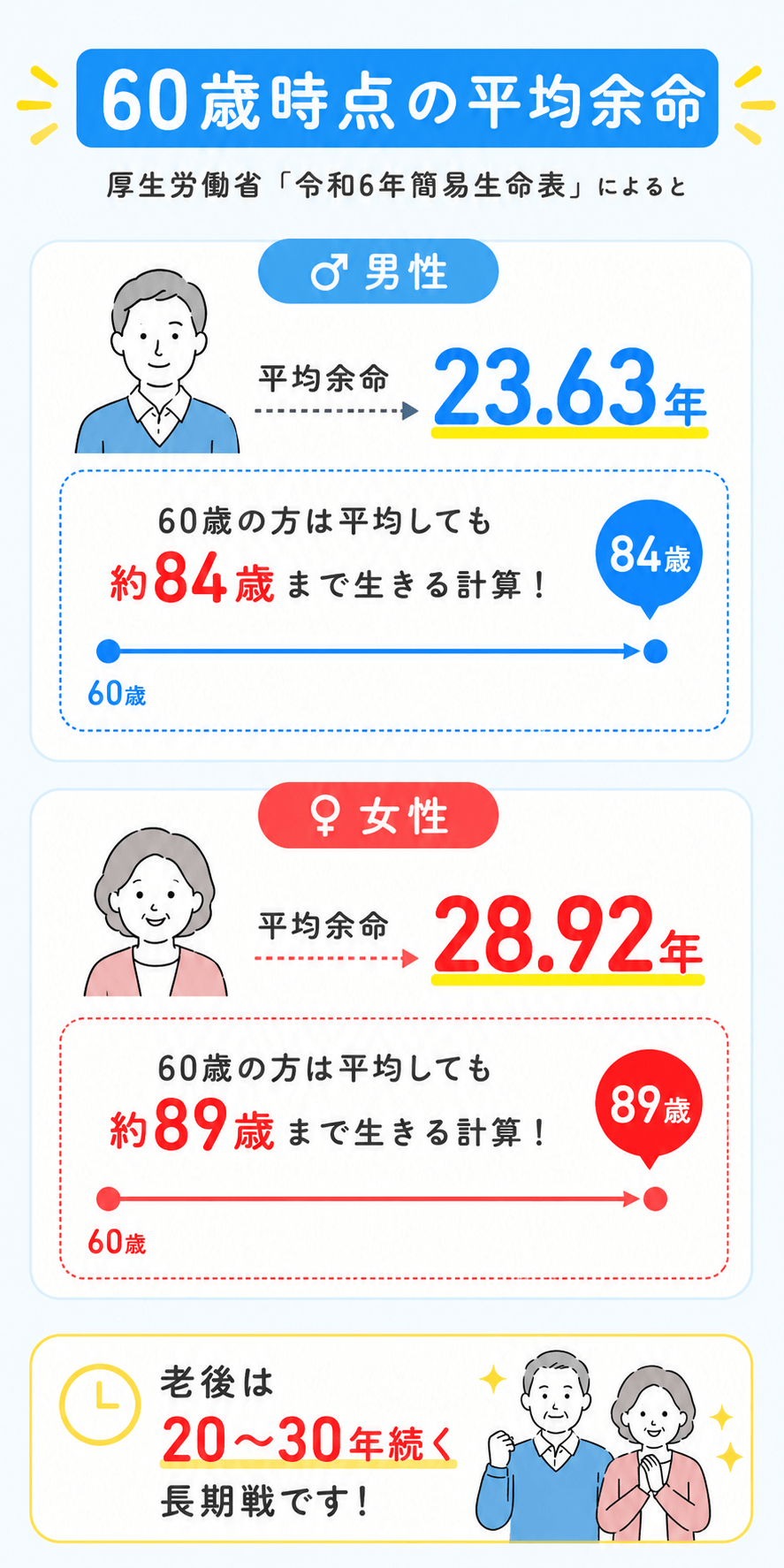

厚生労働省「令和6年簡易生命表」によると、60歳時点の平均余命は男性23.63年・女性28.92年。

60歳の方は平均しても男性は約84歳、女性は約89歳まで生きる計算で、老後は20〜30年続く長期戦です。

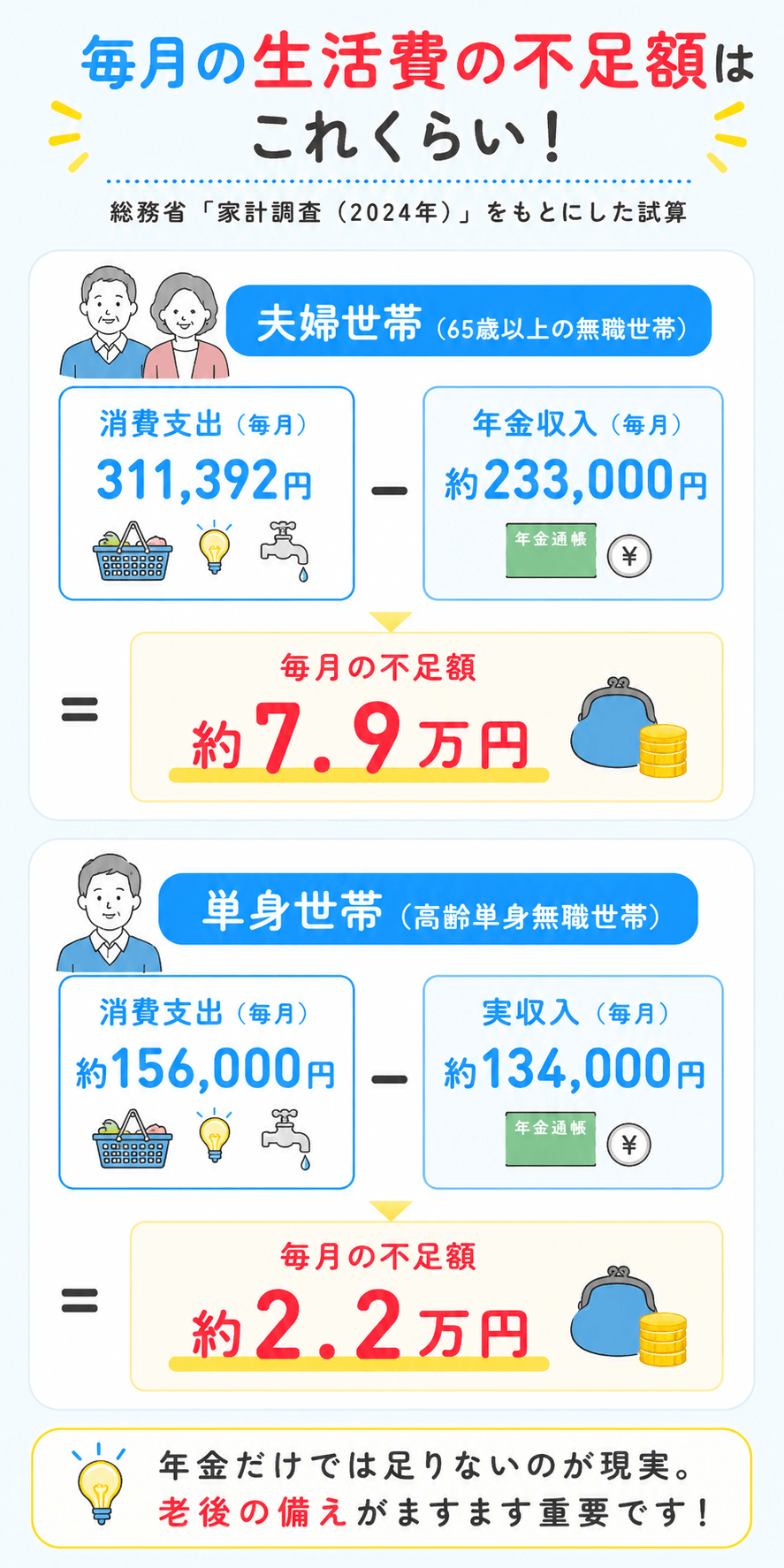

一方、収入の柱となる年金は、厚生労働省年金局「2025年度の年金額改定について」で示された夫婦2人の標準的な厚生年金が月額約23.3万円。

単身世帯ではさらに少なくなります。長い老後と限られた年金の差を、手元資金で埋め続ける必要があるのです。

たとえば総務省「家計調査(2024年)」をもとにすると、毎月の生活費の不足額は、夫婦で約7.9万円/単身で約2.2万円になります(夫婦:消費支出311,392円 − 年金約23.3万円/単身:消費支出約156,000円 − 高齢単身無職世帯の実収入約13.4万円)。

公的年金だけでは生活費を賄いきれず、不足分は貯金の取り崩しでまかなう必要があるということです。

※出典:総務省「家計調査(2024年)」、厚生労働省年金局「2025年度の年金額改定について」。金額は世帯構成や地域などにより異なります。

⇒60代でにおすすめのネット銀行ランキングをすぐにチェックする

2-2. 長生きするほど膨らむ医療・介護費用——「最低限の生活費」だけで計算する危うさ

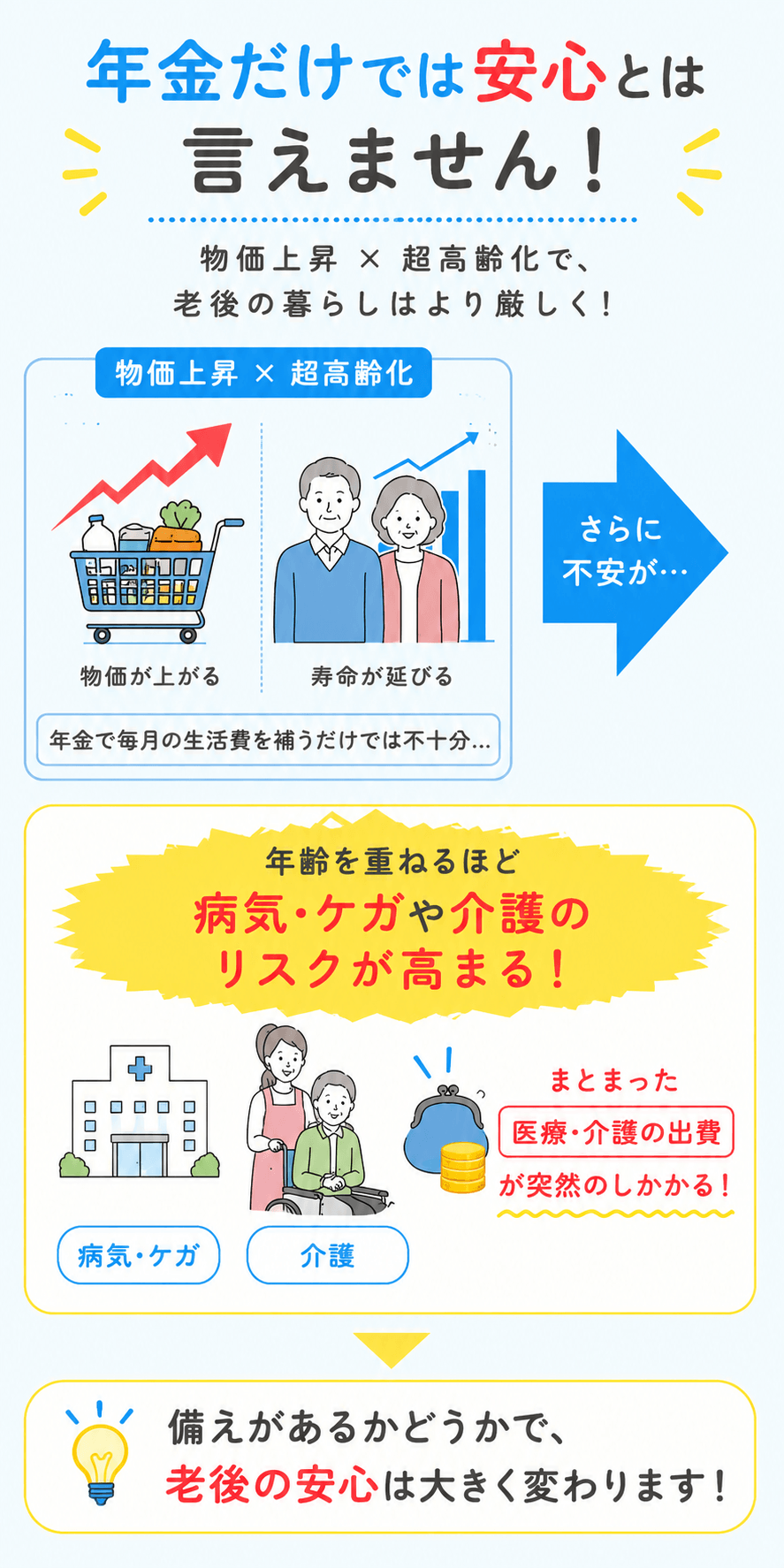

物価が上がり、超高齢化で寿命も延びるいま、年金で毎月の生活費を補うだけでは安心とは言えません。

年齢を重ねるほど病気・ケガや介護のリスクは高まり、ふだんの生活費とは別に、まとまった「医療・介護の出費」が突然のしかかってくるからです。

【医療】がんは高齢になるほどかかりやすい

ガンの治療費は決して小さくありません。全日本病院協会の調査では、がん入院1回あたりの平均医療費(総額)は約77万〜110万円とされています。

窓口負担は原則3割で、さらに高額療養費制度を使えば1か月あたりの自己負担は一定額(70歳未満の一般的な所得区分で月およそ8〜9万円)に抑えられます。

ただし、がん治療は入院だけで終わらず、抗がん剤や放射線などの通院治療が数か月〜年単位で続くことも多く、月をまたぐたびに自己負担の上限が改めてかかります。

さらに差額ベッド代・先進医療・通院交通費などは高額療養費の対象外で全額自己負担。

結果として、制度を使っても年間で数十万円規模の出費になることもあります。

【介護】認知症などで介護が必要になると、費用は長期間にわたります。

生命保険文化センターの2024年度調査では、介護用ベッドや住宅改修などの一時費用が平均47万円、月々の費用が平均9.0万円、介護期間は平均4年7か月(55か月)。

単純計算で総額は約542万円にのぼります。

在宅介護の月5.3万円に対し、施設介護は月13.8万円と2倍以上。認知症などで要介護度が上がるほど、費用も期間も延びやすくなります。

そして見落とせないのが「長生きするほど、医療・介護の期間と費用は積み上がる」という点です。

令和6年簡易生命表では、90歳まで生きる人は女性で2人に1人(50.2%)、男性でも約4人に1人(25.8%)。

「平均寿命までの最低限の生活費」だけで老後資金を見積もると、想定より長い人生と、その間に起こりうる大きな出費に対応できません。

つまり、老後資金を「最低限の生活費 × 年数」だけで計算するのは危険です。生活費に加えて、医療・介護という“いつ来るかわからない大きな出費”への備えを織り込んでおく必要があります。

こうした想定外の出費に耐えるには、手元のお金を「減らさず・長持ちさせる」ことが欠かせません。次の章では、その第一歩となる「お金の置き場所」の見直しを見ていきましょう。

※医療費・介護費は治療内容・要介護度・地域・所得などにより大きく異なります。高額療養費制度の自己負担上限や対象範囲は2026年8月以降に段階的な見直しが予定されています。最新の制度・数値は各公的機関でご確認ください。

3. 老後資金を守る・増やす第一歩:メガバンク vs ネット銀行

長い老後・限られた年金・突発的な出費——この現実に備える最初の一歩が、「お金の置き場所」の見直しです。

長年使ってきたメガバンクは安心感がある一方、老後資金という観点では金利と手数料の両面でネット銀行に分があります。

物価が上がる局面では、低金利の口座に置いたままのお金は実質的に目減りします。両者の典型的な違いを整理しましょう。

物価が同率で推移した場合の「1,000万円」の実質的な価値の推移(試算)

※元本1,000万円を金利ゼロで保有し続けた前提で、物価が毎年一定率で推移した場合の「実質的な価値」を編集部が試算したイメージです(実質価値=元本÷(1+物価上昇率)経過年数で算出)。仮に物価が年3%上昇すると、10年後には約766万円相当まで実質価値が目減りする計算になります。実際の物価・金利の動きを示すものではありません。

「2,000万円」何もしないと何年でなくなる?(試算)

老後資金の目安としてよく挙がる「老後2,000万円」。

仮に夫婦で毎月約7.9万円(60代の消費支出311,392円 − 公的年金 約23.3万円)が不足し、その分を貯金から取り崩すと、1年で約94万円ずつ資産が減っていく計算になります。

2,000万円を取り崩した場合の残高推移(試算)

① 何もしない(金利ゼロ・不足額が一定) ② インフレ年3%(不足額がふくらむ)

※資産2,000万円・運用益なし・退職金や他の収入は考慮しない前提で、夫婦の毎月の不足額(約7.9万円=消費支出311,392円−公的年金 約23.3万円)を貯金から取り崩した場合の残高推移を編集部が試算したイメージです。②は不足額が年3%で増える前提。平均余命は厚生労働省「令和6年簡易生命表」(60歳:男23.63年・女28.92年)。実際の家計・物価・年金・資産額には個人差があります。最新の制度・数値は各公的機関でご確認ください。

(約81歳)

2,000万円 ÷ 約94万円 = 約21年で底をつく計算。60歳から取り崩すと約81歳で資金が尽きる試算ですが、医療や介護で出費が嵩むと底をつくペースは加速します。

(約77歳)

物価上昇で取り崩し額が年々増えるため、約17年(約77歳)へと前倒しに。「置いたまま・何もしない」ほどリスクが高まります。

厚生労働省「令和6年簡易生命表」では、60歳の平均余命は男性23.63年(約84歳)・女性28.92年(約89歳)。

つまり①でも女性は資金が尽きたあとの期間が生じうるうえ、②のインフレ局面では男女ともに不足する期間が長くなりかねません。

だからこそ、金利ゼロのまま置いておくより、少しでも金利のつく預け先に移して「減るスピードをやわらげる」ことが、20〜30年続く老後では効いてきます。

※あくまで一定条件での試算イメージです(資産2,000万円・運用益なし・退職金や他の収入は考慮せず・不足額は本文の前提に基づく)。実際の家計・物価・年金・資産額には個人差があります。最新の制度・数値は各公的機関でご確認ください。

3-2. 金利と手数料の決定的な差

最大の差は、預けたお金に付く金利と、引き出し・振込のたびにかかる手数料です。

メガバンクは普通・定期ともに横並びで低めにとどまることが多い一方、ネット銀行は条件達成や期間限定キャンペーンで高めの金利を提示するケースが目立ちます。

下表は両者の一般的な傾向です。

| 項目 | メガバンク(一般的な傾向) | ネット銀行(一般的な傾向) |

|---|---|---|

| 普通預金の金利 | 低い水準にとどまりがち | 条件達成で高めになる傾向 |

| 定期預金の金利 | 横並びで低めが多い | キャンペーンで好水準のことも |

| ATM手数料 | 時間外・他行利用で有料が多い | 条件達成で無料回数が多い傾向 |

| 振込手数料 | 無料回数少ない傾向 | 無料回数が多い傾向 |

| 店舗・対面相談 | あり(窓口で相談できる) | 原則なし(電話・チャット対応) |

| 手続き | 来店が必要な場面も | スマホ・PCで完結しやすい |

※上記は一般的な傾向の比較であり、特定の銀行・商品を指すものではありません。最新の金利・手数料・適用条件は各公式サイトでご確認ください。

3-3. 隠れたコスト「ATM・振込手数料」の節約

見落とされがちなのが、毎月積み重なる手数料です。

年金や生活費の引き出し、家族への振込などを月に何度か行うと、時間外手数料や振込手数料は年間で数千円〜1万円超になることも珍しくありません。

ネット銀行は、残高や取引などの条件を満たすとATM入出金・他行宛振込の無料回数が付与されるしくみが一般的です。

金利で「増やす」だけでなく、手数料を「払わない」ことも実質的な家計の改善につながります。

年金の受取口座はメガバンクに残しつつ、貯蓄や日常の出し入れはネット銀行に分ける「使い分け」も有効です。

4. 退職定期 vs ネット銀行の通常定期預金

退職金を受け取ったタイミングで案内されることが多いのが「退職金専用定期預金」です。

一見お得に見えますが、通常の高金利定期と比べると条件や制約に違いがあります。両者を冷静に比べてみましょう!

4-1. 退職金専用定期預金のメリットと制約

退職金専用定期の魅力は、受取後の一定期間に限り、通常より高い金利が適用される点です。

一方で制約も少なくありません。対象は「退職金の受け取りがある人」に限られ、預入できるのは退職金の範囲内、優遇金利が適用されるのは当初3か月など短期だけというケースが多く、満期後は通常金利に戻ります。

さらに、投資信託や外貨商品とのセット契約が条件の「セットプラン」型もあり、その場合は別途のリスクや手数料を伴います。「好金利」の前提条件をよく確認することが大切です。

気になる人は退職定期預金の金利が高い銀行ランキングをご覧ください

4-2.ネット銀行の高金利定期預金

60代の「お金の置き場所」として、より使い勝手がよいのがネット銀行の好金利定期預金です。

退職金専用定期のように「退職金の受け取りが必要」「短期間だけ」「セット商品が条件」といった縛りが少なく、誰でも・好きな金額から・長めの期間でも預けられるのが大きな利点。

退職金がない方や、受け取りから時間が経った方でも利用できます。

「短期の優遇に振り回されず、シンプルに高金利で預けたい」という60代には、退職金専用定期よりも通常の好金利定期のほうが向いているケースが多いといえます。

関連記事:【最新】金利が驚くほど高い!おすすめネット銀行・定期預金ランキングを見る

ここまで見てきたとおり、インフレが続く局面では、金利の低い銀行に預けたままのお金ほど、実質的な価値の目減りが早くなります。

同じ金額でも「どこに預けるか」で将来の手取りは変わります。

だからこそ、銀行選びはとても大切です。まずは「金利の高さ」で選びたい方向けに、目的別のランキングをご用意しています。

そのほか、手数料で選びたい方は振込・ATM手数料ランキングも参考にしてみてください。

次は、金利だけでなく「60代の使い方」に合わせた総合的なおすすめを目的別に紹介します。

5. 【目的別】60代の意思決定を助ける!おすすめネット銀行ランキング

ここからは、60代の使い方・目的に合わせて、編集部がおすすめするネット銀行を6行に厳選して紹介します。

「60歳以上の優遇を活かしたい」「退職金を高金利で預けたい」「条件なしでシンプルに」「海外旅行に強い口座がいい」「ポイントもまとめたい」など、重視するポイントは人それぞれです。

下のランキングは編集部の評価による目的別のおすすめ順で、金利の高低のみで順位付けしたものではありません。金利・キャンペーン・適用条件は変動するため、最終的な比較・申込は各公式サイトで最新情報を確認してください。

| 順位 | 銀行名 | 預金金利 | サービス | おすすめ ポイント |

||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 普通預金 | 定期預金 | 振込手数料無料回数 | ATM手数料無料回数 | クレジットカード デビットカード |

連携可能な証券会社 | ポイント | 店舗 | 0.30% (税引前) |

~1.00% (税引前) |

最大11回 | 最大何度でも無料 | Sony Bank WALLET | マネックス証券 | 現金キャッシュバック | × | 外貨が強い! 留学や海外旅行検討されてるなら候補になるかも! |

|

最大0.64%※² (税引前) |

~1.20% (税引前) |

最大5回 | 最大7回 | 楽天カード | 楽天証券 | 楽天ポイント | × | 経済圏をまとめるとポイントが効率よく貯まる! ポイントは運用資金、買い物などいろんなシーンで使える! |

|

※調査日:2026年6月1日

※² 2026年6月時点。表示の利息は2026年6月時点の年利換算。最大金利の適用には、サービスごとに条件があります。普通預金金利は、金融情勢等により予告なく変更する可能性があり、金利差が縮小する可能性があります。ボーナス金利の詳細はこちら

※³ 外貨預金と同時申込が条件

※記載されている全ての金利は2026年6月時点です

外貨の取り扱いが豊富で、Visaデビット付き「Sony Bank WALLET」は国内ショッピングのキャッシュバックが優遇ステージに応じて0.5%〜2.0%(上限20万円/月)。海外旅行や外貨に関心のある方に好相性です。

他行宛振込は他行の無料回数は10回以上。ATM出金手数料も最上位ステージなら回数無制限で無料と良心的です。

優遇プログラム『Club S』の最高ステージになると取引手数料が安いので外貨取引が好きな方にはおすすめです!

【関連記事】 外貨預金おすすめランキング記事

| 普通預金金利(税引前) | 0.30% |

|---|---|

| 定期預金金利(税引前) | 1年定期 1.10% |

| 3年定期 0.750% | |

| 7年定期 0.85% | |

| 10年定期 1.00% |

| 振込手数料 | 同行:無料 他行:110円 |

|---|---|

| 振込手数料 無料回数 | 1回~11回/月 |

| ATM手数料 | 入金:無料 出金:0円~110円 |

| ATM無料回数 | 4回~無制限/月 |

| コンビニATM | セブン銀行 ローソンATM イーネット |

| クレジットカード デビットカード | 〇 |

|---|---|

| ペイジー利用 | × |

| スマホ決済アプリ | PayPay・メルペイ・LINEPay・pring・d払い・Kyash |

| 貯まるポイント | ANAマイレージ |

| セキュリティ | ◎ |

| 店舗の有無 | × |

| 利用できる主なATM | セブン・ローソン・イーネット・ゆうちょ・三井住友銀行・三菱UFJ銀行・イオン銀行 |

| 相性のいい証券会社 | マネックス証券 |

ソニー銀行は、外貨預金の品ぞろえや為替コストの優遇など、外貨運用に強いのが最大の特徴です。

退職後に円だけでなく外貨へも一部を分散したい方や、海外旅行に備えたい方にぴったり。

外貨での運用を考えている方は、外貨預金おすすめ記事もあわせて読んでみてください!

ANAマイルを貯めている方や海外旅行が好きな方には、Visaデビット付きキャッシュカード「Sony Bank WALLET」が好相性。

国内ショッピングのキャッシュバックに加え、利用額に応じてマイルが貯まるANAマイレージクラブ機能付きのカードも選べます。

カードの使い勝手で選びたい方は、≫デビットカードおすすめランキングも参考になります。

さらに、優遇プログラム「Club S」には家族の資産を合算してステージを判定できる「ファミリー優遇」があり、家族で使うほど上位ステージをねらいやすく、振込手数料やATM出金手数料の無料回数などの優遇が広がります。

投資や外貨の運用が好きで、夫婦で資産や家計をまとめたい方は、夫婦共同口座おすすめのランキングが参考になります。

口座開設は来店不要でスマホから完結。外貨・海外旅行・家族での活用まで幅広く対応できるので、気になった方はまず口座開設から始めてみましょう。

楽天市場・楽天モバイル・楽天ビューティーなど楽天のサービスをよく使うなら、預金・買い物・運用をまとめてポイントが効率よく貯まります。

楽天証券との連携(マネーブリッジ)で普通預金が優遇され、投資をする方は退職金やまとまった資金を運用へ回しやすくなります。

関連記事:楽天証券について詳しくはこちら

| 普通預金金利(税引前) | 0.30%~0.64%※ |

|---|---|

| 定期預金金利(税引前) | 6か月定期 1.00% |

| 1年定期 1.20% | |

| 5年定期 0.70% | |

| 10年定期 0.90% |

※ 2026年6月時点。表示の利息は2026年6月時点の年利換算。最大金利の適用には、サービスごとに条件があります。普通預金金利は、金融情勢等により予告なく変更する可能性があり、金利差が縮小する可能性があります。ボーナス金利の詳細はこちら

| 振込手数料 | 同行:無料 他行:145円 |

|---|---|

| 振込手数料 無料回数 | 0回~5回/月 |

| ATM手数料 | 入金:無料 出金:0円~275円 |

| ATM無料回数 | 0回~7回/月※ |

| コンビニATM | セブン銀行 ローソンATM イーネット |

※ ATMを利用する際の手数料が、ハッピープログラム会員ステージが上がるごとにお得になります。詳細はこちら

| クレジットカード カードローン | 〇 |

|---|---|

| ペイジー利用 | 〇 |

| スマホ決済アプリ | 楽天Pay・メルペイ・pring |

| 貯まるポイント | 楽天ポイント |

| セキュリティ | ◎ |

| 店舗の有無 | × |

| 利用できる主なATM | セブン銀行、ローソン銀行、イーネット、イオン銀行、ゆうちょ銀行、三井住友銀行・みずほ銀行・ビューアルッテ・ステーションATM |

| 相性のいい証券会社 | 楽天証券 |

楽天証券との連携について詳しくは 楽天証券について詳しくはこちら

楽天銀行は、楽天証券や楽天カードと組み合わせることで本領を発揮します。

楽天カードでの支払いや楽天証券との連携(マネーブリッジ)を活用すれば、預金金利の優遇やポイントの貯まりやすさが高まり、楽天経済圏をよく使う方ほどお得に運用できます。

楽天カードをまだ持っていない方は、楽天カードについて詳しくはこちらもチェックしてみてください。

楽天証券と楽天カードを組み合わせて貯金・運用した場合のシミュレーションは、貯金口座おすすめ記事で紹介しています。

退職金やまとまった資金を、ポイントも貯めながら効率よく育てたい方の参考になります。

口座開設はスマホから来店不要で完結。楽天のサービスを普段から使っている方なら、預金・買い物・投資をまとめてお得に効率よくできるので、まずは口座開設から始めてみましょう。

どの銀行も、強みと「どんな人に向くか」が異なります。金利・キャンペーン・無料回数などの最新条件は変動するため、最終的な比較・申込はランキングページで最新情報を確認してから進めるのが安心です。

6. まとめ:老後の安心は「預け先の見直し」から始まる

60代の平均貯金額は単身1,364万円・夫婦2,683万円ですが、実感に近い中央値は300万円・1,400万円。

そして国のデータは、20〜30年続く長い老後、月約23.3万円という限られた年金、避けにくい医療・介護や相続の問題という現実を示しています。

数字に一喜一憂するより大切なのは、この現実に「今日から動いて備える」ことです。

その最初の一歩が、メガバンクに眠らせたままのお金の預け先の見直し。金利と手数料を意識して置き場所を変えるだけで、お金を減らさず・少しずつ増やせる可能性があります。

退職金専用定期の短期優遇に振り回されるより、縛りの少ないネット銀行の高金利定期から始めるのは無理のない選択です。

預金保険制度の範囲内で安心感を保ちつつ、まずは最新のランキングで、あなたに合う一行を見つけてみてください。老後の安心は、その小さな一歩から始まります。

ネット銀行の比較ランキング記事一覧

- ネット銀行のおすすめランキング

- ネット銀行の普通預金 金利おすすめランキング

- ネット銀行の定期預金 金利おすすめランキング

- ネット銀行の定期預金キャンペーンまとめ

- 退職金の定期預金おすすめ15行比較|金利ランキング

- ネット銀行の振込・ATM手数料おすすめランキング

- デビットカードおすすめランキング|人気のデビットカードのサービスや内容を徹底比較!

- 給与受取口座おすすめランキング|金利・手数料・ポイント還元で選ぶ最強の銀行はこれ!

- 貯金口座おすすめランキング【2026年版】|目的に応じた最適な銀行が分かる!

- 夫婦共同口座おすすめ銀行ランキング【2026年最新】家計管理に最適な銀行はどこ?

- 法人口座おすすめランキング【2026年最新版】|ネット銀行の手数料・特徴を徹底比較

- 外貨預金 金利 ランキング【2026年】|おすすめ銀行を金利・手数料で徹底比較!

ネット銀行の評判・評価記事一覧

- SBI新生銀行の金利・手数料を徹底解説|SBI証券との連携でもっとお得に!

- イオン銀行の金利・手数料を徹底解説|イオン系列店でお買い物してる方必見の情報満載!

- スルガ銀行Dバンク支店の金利・手数料を徹底解説!|スマ口座でキャッシュレス決済にチャージでお得!

- PayPay銀行の手数料と金利を徹底比較|生活圏をまとめて高金利で預けましょう!

- SBJ銀行の手数料や金利を徹底比較|定期預金の種類が豊富な外資系の銀行|サービスを徹底解説します!

- auじぶん銀行の金利・手数料を徹底比較|auモバイルユーザー必見のおすすめ連携方法教えちゃいます!

- UI銀行の手数料と金利を徹底比較|きらぼし銀行の口座を持っていたらさらにお得!

- オリックス銀行の金利や手数料を徹底解説|定期預金とカードローンをお探しならこの銀行!

- 三井住友銀行Oliveの金利や手数料・サービスを徹底解説!人気のフレキシブルペイについてもお得な使い方をわかりやすく説明します!

- 楽天銀行の手数料・サービスを徹底解説!|楽天経済圏の複雑なサービスをわかりやすく説明します!

- 住信SBIネット銀行の手数料・サービスを徹底解説!|預金金利の上げ方、優遇サービスのランクUP方法を丁寧に説明します!

- 東京スター銀行の金利・手数料・サービスを徹底解説!

- 住信SBIネット銀行のプラチナデビットカードで日常生活を便利に|ワンランク上の海外旅行へ