米株

米株

【材料】クロスプラス<3320>のフィスコ二期業績予想

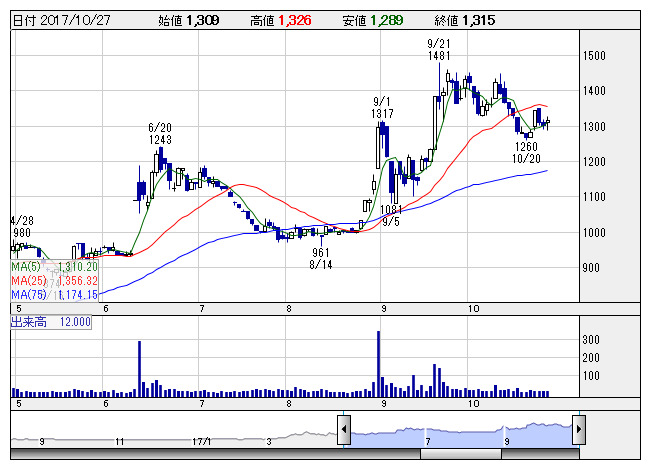

クロスプラス <日足> 「株探」多機能チャートより

クロスプラス <日足> 「株探」多機能チャートより※この業績予想は2017年10月14日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

クロスプラス<3320>

3ヶ月後

予想株価

1,550円

婦人服業界トップシェアを誇るアパレルメーカー。アセアン地域での生産比率向上を図る。主力工場の生産管理を見直し。新規販路の拡大に注力。無店舗向け販売は堅調。売上総利益率は向上。18.1期2Qは黒字転換。

販売チャネル別では専門店、無店舗が売上増。主力工場への生産集約を推進。自社配送センターの稼働率は向上。18.1期通期は2桁増益見通し。PBRは1倍割れ。業績面は評価でき、今後の株価は出遅れ修正継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.1期連/F予/65,300/1,150/1,250/1,080/147.59/6.00

19.1期連/F予/65,600/1,250/1,350/1,130/154.42/8.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/14

執筆者:YK

《FA》

提供:フィスコ