米株

米株

【注目】話題株ピックアップ【夕刊】(1):フィードワン、KOA、アサヒ

フィードワン <日足> 「株探」多機能チャートより

フィードワン <日足> 「株探」多機能チャートよりフィード・ワン<2060>、日本水産<1332>、極洋<1301>などクロマグロ養殖関連株が高い。クロマグロを人工的にふ化させて育てる完全養殖事業に関して、5日付の日本経済新聞は「乱獲に対する世界的な漁獲規制の強化で需要拡大が見込める」と取り上げたことから、この日は見直し買いが流入した。フィードワンと極洋は11月に、日水も今冬に初出荷を予定していることも買い人気要因となっている。

■KOA <6999> 2,263円 +153 円 (+7.3%) 本日終値 東証1部 上昇率6位

KOA <6999> が続急伸。SMBC日興証券が4日付で同社の投資判断「1(強気)」、目標株価3000円に新規設定したことが買い材料視された。リポートでは、抵抗器を主力とする同社は自動車電装化やテックインフレの恩恵を追い風に成長が加速すると評価している。自動車向けの数量増加や製品構成の改善などにより営業利益の5年平均成長率を+30%と予想。同証券では、18年3月期の連結営業利益を59億円(前期実績は31.3億円)、19年3月期を79億円、20年3月期を90億円に設定した。

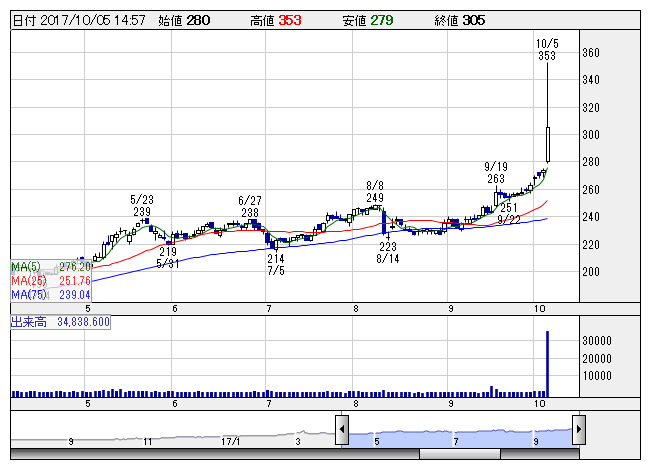

■東京個別指導学院 <4745> 1,126円 +64 円 (+6.0%) 本日終値 東証1部 上昇率10位

東京個別指導学院<4745>は大幅高で4日続伸。同社は4日取引終了後、18年2月期第2四半期累計(3~8月)の単体決算を発表。売上高は89億1800万円(前年同期比7.5%増)、営業利益は4億6100万円(同9.1倍)、最終損益は2億7400万円の黒字(前年同期2100万円の赤字)だった。第2四半期累計期間は、「都市部ドミナント戦略」や、最適メディアの選択によって広告宣伝費を抑制しながらも、効率性高く顧客接点の拡大を図ったことにより、問い合わせ数、新規入会者数はともに堅調に推移している。また、ホスピタリティを基軸とした顧客に満足してもらえる高品質・高付加価値なサービスを追求し、提供してきたことが在籍生徒数の増加に繋がるなど、着実な好循環を創出している。このように在籍生徒数が増加する一方で、講師の採用・育成についも、採用活動に全社をあげて取り組むことで、効率的に優秀な講師を採用するとともに、採用した新人講師の育成にも充分に注力し、計画通りに推進することができた。業績予想は従来見通しを据え置いた。通期業績は売上高188億円(前期比5.0%増)、営業利益25億6000万円(同11.0%増)、最終利益16億9000万円(同17.5%増)を見込んでいる。なお、同社は2021年2月期を最終年度とした新たな中期経営計画を同時に発表した。それによると、最終年度には、売上高212億円以上、営業利益28億7000万円以上で、共に過去最高を更新し、9期連続の増収増益を目指す。さらに、営業利益利率13.6%、配当性向50%以上を目標としている。

■アサヒ <2502> 4,955円 +261 円 (+5.6%) 本日終値

アサヒグループホールディングス <2502> が続急伸し、上場来高値を更新した。日本経済新聞が5日付で「ビール大手各社は今秋、缶チューハイを相次ぎ増産する。アサヒビールは9~10月、『ウィルキンソン』ブランドの生産量を前年同期に比べて4倍に増やす」と報じたことが買い材料視された。ビール市場の縮小が続く一方で成長している缶チューハイの増産による業績拡大に期待する買いが向かった。また同社は4日、来年3月出荷分からビール類を値上げすると正式発表しており、収益改善に期待する買いも続いているようだ。なお、値上げ追随が期待されるサッポロホールディングス <2501> 、キリンホールディングス <2503> も買われた。

■トリドール <3397> 3,495円 +110 円 (+3.3%) 本日終値

トリドールホールディングス<3397>が反発。同社は4日に、9月度の月次売上高を公表。全業態の既存店売上高は前年同月比4.4%増となり、客数が同1.1%増と2カ月ぶりに前年実績を上回ったことなどが好感されたようだ。主力の丸亀製麺の既存店売上高は同5.1%増と堅調に推移しており、客数は同1.4%増と2カ月ぶりのプラスとなった。新商品を販売するとともに、テレビCMを放送するなど、売り上げ・来客数増に向けた施策を実施したことが奏功した。

■武蔵精密工業 <7220> 3,620円 +90 円 (+2.6%) 本日終値

武蔵精密工業 <7220> が反発し、年初来高値を更新した。SMBC日興証券が4日付で同社の投資判断「1(強気)」を継続し、目標株価を3700円→3900円に引き上げたことが買い材料視された。リポートでは、上期発表時に保守的ながら18年3月期業績を上方修正する公算が大きいと指摘。上振れ要因として、インド・ASEANの二輪車需要増や日中における四輪車部品需要増、増産環境下合理化の進展を挙げた。また、同社はEV用減速機を開発中で、内燃から電気への事業転換を視野に入れていることも評価している。

■ウエルシア <3141> 4,210円 +95 円 (+2.3%) 本日終値

4日、ウエルシアホールディングス <3141> が決算を発表。18年2月期上期(3-8月)の連結経常利益が前年同期比24.2%増の154億円と従来計画の143億円を上回って着地したことが買い材料視された。調剤薬局併設店の増加による調剤売上の伸長に加え、24時間営業店舗の拡大が奏功し、既存店売上高が前年実績を大きく上回ったことが寄与した。業績好調と9月に買収した丸大サクラヰ薬局の業績上積みを踏まえ、通期の同利益を従来予想の281億円→288億円に2.5%上方修正。増益率が9.2%増→12.0%増に拡大し、従来の20期連続での過去最高益予想をさらに上乗せした。

■東レ <3402> 1,098円 +15.5 円 (+1.4%) 本日終値

東レ<3402>が3日続伸。SMBC日興証券は4日、同社株の投資評価を「2」から「1」へ引き上げた。目標株価は1050円から1280円に見直した。ボーイング787向け炭素繊維の在庫調整完了や19年の月14機体制に向けた増産、リチウムイオン2次電池用セパレータの車載用途での採用拡大が、短期業績のけん引役となる。中期的には炭素繊維の自動車用途の需要増も見込め、「トップライン成長力の大きさを再評価すべき局面」とみている。同証券では、今18年3月期から20年3月期にかけ連結営業利益の2ケタ増を予想している。

株探ニュース