米株

米株

ギガスク特需2000億円、「20年以上在庫ロスなし」の強さゆえの前期不振

10年上昇企業~「ダイワボウホールディングス」第2回

前回記事「『10年上昇・5倍株』のIT関連銘柄も、PERは10倍程度のわけ」を読む

「10年上昇・5倍株」ながらPER(株価収益率)は10倍程度。最近では、物言う株主が保有株数を引き上げている――。

前回は、ダイワボウホールディングス<3107>(以下、ダイワボウ)の株式が「割安・5倍株」となっている一因を見てきた。今回と次回では、こうした状況を変えるカタリスト(株価変動のきっかけ)について見ていく。

今回、焦点を当てるのは収益源の「ITインフラ流通事業」だ。パソコンやサーバー、ソフトウエアなどのITシステムに使われる商品を仕入れ、全国にある販売パートナーに卸売りする。持ち株会社傘下のダイワボウ情報システム(DIS)が事業の中核企業で、西村幸浩社長はDIS入社組になる。

■ダイワボウの西村幸浩社長

同社と競合するビジネスを展開する大塚商会<4768>は、エンドユーザーに直販する事業を手掛けているが、ダイワボウの場合は直販を一切せず、卸売業に徹している。そんな卸売道を突き進んできた同社のITインフラ流通事業は、2022年3月期に▲34%の営業減益に陥り、これが影響して全社の営業利益も▲31%となった。

同社が2桁率の減収減益となったのは、2015年3月期以来、7期ぶり。この時は、マイクロソフト<MSFT>のOS(基本ソフト)、「Windows XP」のサポート終了で発生した買い替え需要が剥落した影響を受けた。前期の落ち込みも、全国の小中学校などの教育現場をデジタル化する「GIGAスクール構想」(以下、ギガスクール)で発生した特需の剥落が大きな要因になっている。

ITインフラ流通事業は、こうした特需で業績が変動しやすい特徴があるが、それには、同事業が強固な事業基盤を築いているがためという側面もある。同事業の強さと課題について見ていこう。

全方位外交で、半導体不足の時期も納入遅れなし

パソコンがなかなか手に入らない。新型コロナの感染拡大によるサプライチェーン(供給網)の寸断で、2020年そして21年にはパソコンやタブレット端末、スマートフォンといった情報機器が一時、入手困難な事態に陥った。

だがダイワボウの西村社長によれば、この時期に同社が定番とする商品については納期が遅れるようなことはなかったと言う。コロナ禍だけのことに限らない。西村社長によれば、同事業での在庫は上限0.7カ月をメドに確保している。

下の表にあるようにダイワボウの棚卸資産の回転月数は、全社ベースで前期は0.68カ月、5期平均で0.54カ月となっている。いずれも大塚商会より高めの在庫水準となっており、売上債権でも同様の状況となっている。

■ダイワボウと大塚商会の棚卸資産と売上債権の回転月数の比較

出所:QUICK・ファクトセット

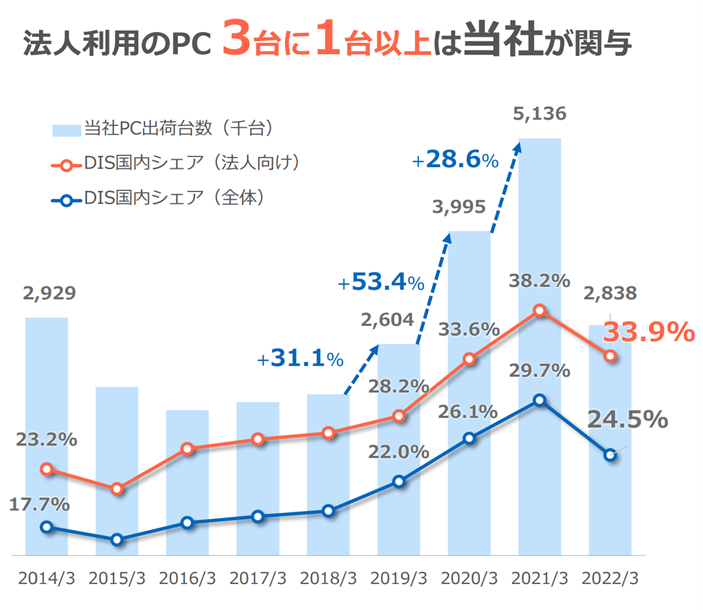

取扱高のほとんどは民間企業や官公庁、そして学校などの法人向けで、コンシューマー向けは10%程度にとどまる。国内の法人向け需要での同社の台数シェアは、前期時点で30%ほど。コンシューマー向けも含めた全体のシェアでは25%程度になる(下の図)。

競合には、大塚商会のほかソフトバンク<9434>傘下のSB C&S(東京都港区)、世界最大級のITディストリビューターである米TD SYNNEX<SNX>の日本法人などがある。

■ダイワボウの国内パソコンの台数シェアの動向

出所:同社IR資料

NEC<6701>の特約店としてスタートしたDISは、創業時から「商品を円滑に流通させることこそが付加価値」と事業を育ててきた。

それには仕入先と卸売先の双方が潤う仕組みでなければ成り立たないと、DISの創業者は薄利多売で事業を拡大していく路線を選択、今も継承する。0.7カ月を上限に在庫を持つのも薄利多売モデルの一環で、一定の在庫を確保するスタイルは祖業である繊維事業を参考にした。

在庫に余裕を持たせて顧客からの発注に柔軟に対応できれば、同社への信頼感と共に取扱高が増していく好循環が生まれる。

「当社では、『今週大阪にパソコンを500台、来週は名古屋に300台、再来週は東京に1000台』といった発注を受けても対応可能」と西村社長は言う。また、「周辺機器が予定数よりも不足しているので至急届けてほしい」という連絡を受けても、専用の配送トラックを確保して指定の日時に届けられるという。

こうした注文を裏で支えているのが、全国5カ所の物流センター。関東と関西に配置した中核の物流センターでは、専用コンテナに収納された商品をロボットが自動搬送する設備が導入され、合計で75台の搬送ロボットが稼働している。

■ダイワボウ情報システムの中核物流拠点の1つ、関東中央センター

提供:ダイワボウ

同社のパソコンの年間取り扱い台数は22年3月期で300万台近くあり、その前年には500万台を超えている。「パソコンメーカー1社の取扱高より多い水準」(西村社長)だ。

一定水準の在庫を確保して全国に迅速に商品を供給する体制は、物流施設などのハード面のみならず、仕入れや納入でのソフト面の工夫の組み合わせで成り立っている。ソフト面での取り組みは、主に3つあり、

①全方位外交の取引姿勢、

②商流で生じた情報力の活用、

③納入先の状況に応じたサポート体制、

――になる。

特徴~① 特定のメーカーや機種に依存せず、競合の大塚商会にも商品納入

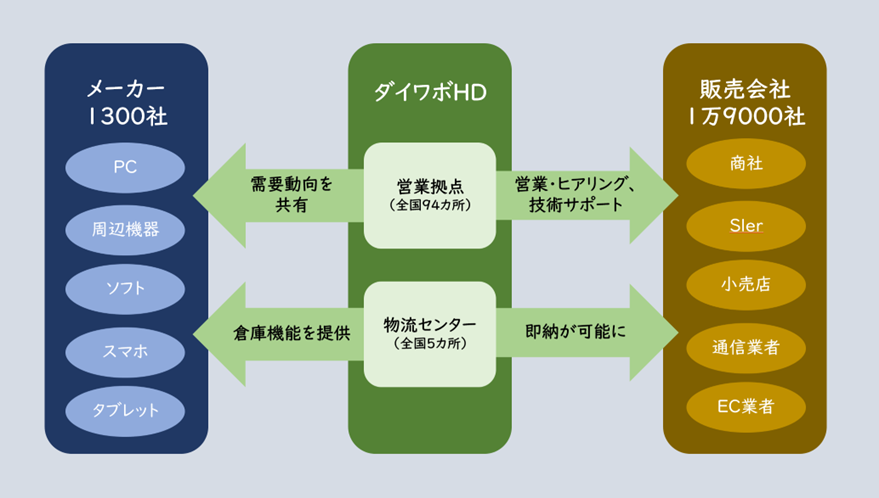

①の全方位外交の取引姿勢とは、同社の取引が多様性に富んでいることがある。下の図に示したように、同社の仕入先は1300社、納入先の販売パートナーは1万9000社になる。

コロナ禍のサプライチェーンの混乱を同社が乗り切ることができたのは、仕入先を幅広く確保していることが奏功した。「当社は、ほとんどすべてのパソコンメーカーやソフト会社と取引し、取り扱う商品も特定の機種やソフトウエア、周辺機器に偏らないようにしている」(西村社長)。取扱商品は約220万アイテムにのぼり、在庫は常時3万点を数える状況だ。

一方の納入先についても、大手のシステムインテグレーター(SIer)や商社、そして家電量販店やEC(電子商取引)会社、さらには地方の文具店などと、こちらも業態や企業規模、地域でバラエティーに富む。この中には、同社と競合する事業も手掛ける大塚商会も含まれている。

■ダイワボウの仕入先と卸売先の状況

特徴~② 仕入先とは毎週情報交換、受注情報は5段階で評価

ダイワボウでは、仕入先のメーカーと毎週、同社の在庫状況や受注動向、さらには1万9000社の納入先を通じて収集した最終需要の動向などを共有する場を設けている。

同社の場合、50万円以上の受注を「案件」と呼び、全体の70%程度を占めるという。案件情報は、販売管理システムの「DIS-NET(ネット)」を通じて情報共有できるようになっている。ダイワボウでは受注確度を5段階に分類しており、上から2番目の確度までは「受注できる可能性が高い」と判断しているという。

こうした受注関連の情報は、仕入の安定につながる。ダイワボウは取扱量が多いため、メーカーは同社の受注見通しを参考に生産計画を立てるケースもあると、西村社長は言う。また需要動向に添ってダイワボウが売れ筋の仕様を決め、それを基にメーカーが新製品を投入するケースもあるとする。

特徴~③ 奈良県を除く全国94拠点で納入先をサポート

ダイワボウが、メーカーの生産計画や新製品投入に影響を与える存在となっているのは、2万社に迫る販売パートナーを背景としたバイイングパワーがある。それを築いた原動力が、きめ細かなサポート体制だ。

同社は、奈良県を除いて全国94カ所に営業拠点網を設置。納入先がSIerの場合は自前でパソコンのセッティングなどができるが、中小企業が納入先の場合、技術に精通した人材が不足しているようなケースもある。

そうした場合に、同社の物流センターなどで必要なソフトウエアをインストールし、問題なく稼働するか検証するといった技術的な支援を行い、エンドユーザーまで商品を届ける仕組みを構築している。また納入先が発行する売上伝票の作成支援なども行っている。

この20~25年、在庫ロスの発生なし

ハードとソフトの両面での工夫が花を咲かせ、今やメーカーの生産計画や新モデルの投入に影響を与える存在になったダイワボウ。一方で、取扱量が拡大した現在、同社の成長を支える在庫が、陳腐化してしまうリスクも兼ね備える。

西村社長は「そうした指摘を投資家などからよく受けるが、DISの創業から30年以上積み上げてきたノウハウで、この20~25年は在庫ロスが発生していない」という。

さらに「今は当社の在庫状況に応じて、メーカーに新製品投入のタイミングを考慮してもらえるようになっている」と付け加える。

ギガスクール特需で売上高は2000億円上乗せ、前期はその反動減

ITインフラ流通事業は、前期(22年3月期)に2桁率の減収減益となり、この影響で全社業績も同▲27%の減収、同▲31%の営業減益となった。

減収要因の1つには、同事業の一部の取引で会計基準を変更したことがある。保守・保証・ソフト販売において、それまでは販売対価の総額を売上計上していたのを純額に変更。これを考慮した売上高の変動分は、全社ベースで▲21%と、考慮しない場合に比べて、6%ポイントほど改善する。

ただし、営業利益について計上額が代わっていない。前期に大幅の減収減益となったのは、20年3月期と21年3月期で発生したギガスクール特需の反動になる。

下の図に示したように、この2期は2桁の増収増益が続いた。この高成長をもたらしたのが、巨額の国家予算の計上だ。

■ITインフラ流通事業の売上高と営業利益の動向

ギガスクールで文部科学省は20年度補正予算で約2300億円、続く21年度の補正予算でも約2500億円を計上、これによって1100万台のパソコン需要が発生したと見られている。

法人向けを得意としていることもあり、ダイワボウはギガスクールでもその威力を存分に発揮し、売上高で2000億円ほどを上乗せした。

だがギガスクール予算は22年度には、10分の1に縮小。これに呼応するように、国内パソコンの出荷台数も金額も減少し、ダイワボウの業績も市場の変化に連動して下落した。

■国内パソコンの出荷台数と金額の動向(右は前年比)

出所:電子情報技術産業協会(JEITA)

イベント特需の影響を緩和、安定成長に必要なソフト、クラウド対応

取り扱いシェアが高い分、特需で変動しやすいITインフラ流通事業が、今後成長していくうえでの課題はどこにあるのか。

まず、同社の業績を変動させる可能性がある特需イベントについて見ていくと、直近での注視材料がWindows10のサポート終了。マイクロソフトは2025年10月に予定している。またギガスクールで導入されたパソコンの更新需要も、導入から5年程度で起こると想定すると、同じく25年頃から業績を上向かせる可能性がある。

こうしたイベント要因を除いて、同事業すなわち同社はどの程度の成長を期待できるのか。いちよし経済研究所の張谷幸一・企業調査部長は、年平均5%と試算する。その内訳は、市場の成長による巡航速度で2~3%、これにシェア拡大によって2~3%が加わるという見方だ。

デジタルトランスフォーメーション(DX)の動きは今後も進んでいく可能性が高い中で、現時点では同社を脅かすような競合も見当たらないことなどを理由に挙げる。

■民間企業のIT設備投資額の動向と民間設備投資額に占める比率

西村社長が課題とするのが、ソフトとクラウドサービスの取り扱いの拡大と収益性の向上だ。

これまで同事業はパソコン本体を中核とするハードの取り扱いで収益を拡大させてきた。ハードの需要は、今後もDXの取り組みが法人で縮むことはないことから、需要の拡大が期待できるという。大手企業に比べて中小企業のDX化はこれからの面もあることも追い風になる可能性がある。

ただし、今後はこれまでのようなハード主体では成長を加速するの難しい、というのが西村社長の認識。タブレット端末やスマートフォン、スマートウォッチなどのパソコン・サーバー以外のハードが法人に普及していく可能性はあるもの、現時点でこれらの情報端末がパソコン・サーバー需要を凌駕していくような期待は持ちにくい。

一方で、ソフトウエアやクラウドサービスの分野は市場開拓の余地が高く、これらの課金は契約が継続する限り定額ないし従量課金による収益が見込めることで、収益の安定化に寄与すると見ている。

これらの分野を拡大するため、ダイワボウは20年夏に米アマゾン・ドット・コム<AMZN>が展開するクラウドサービス、AWS(アマゾン・ウェブ・サービス)のパートナー契約を国内で初めて締結するなどの取り組みをしている。

AWSやマイクソフト365といったオフィスソフトのクラウドサービスなどへの対応は、地方の中堅中小の販売パートナーで、引き合いが強くなると見ている。大手のSIerと違ってこうした販売パートナーは、ベンダーとの契約手続きや会計処理、さらに技術サポートなどを行う人材を手当できていないケースがあるからだ。

ダイワボウはサブスクサービスの取り扱いを強化するため、16年8月に「iKAZUCHI(雷)」というライセンス契約管理システムを構築し、販売パートナーを支援する仕組みを整えている。サービスベンダーは雷に対応すると、同社の販売パートナー経由でエンドユーザーにサービスを提供し、エンドユーザーに課金することが可能になる。

雷に対応しているサービスベンダーは、22年9月期には100社の197サービス。またサブスクリプション取扱高は22年9月までの1年間で781億円となっており、また雷を介した取り扱いは23年3月期で200億円を見込んでいる。

収益性の向上で、販管費に数値目標

サブスク取扱高の拡大は、特需で業績が大きく動くITインフラ流通事業の収益構造の安定化に寄与する可能性がある。ただし、サブスクリプションの取扱高が増えても、仕入先から手数料を上乗せして販売パートナーに卸ろすビジネスモデルに変わりない。

薄利多売モデルを堅持している中で、課題とされている収益性の改善を、西村社長はどのような方針で取り組もうとしているのか。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

株探プレミアム編集部/真弓重孝、高山英聖

前回記事「『10年上昇・5倍株』のIT関連銘柄も、PERは10倍程度のわけ」を読む

「10年上昇・5倍株」ながらPER(株価収益率)は10倍程度。最近では、物言う株主が保有株数を引き上げている――。

前回は、ダイワボウホールディングス<3107>(以下、ダイワボウ)の株式が「割安・5倍株」となっている一因を見てきた。今回と次回では、こうした状況を変えるカタリスト(株価変動のきっかけ)について見ていく。

今回、焦点を当てるのは収益源の「ITインフラ流通事業」だ。パソコンやサーバー、ソフトウエアなどのITシステムに使われる商品を仕入れ、全国にある販売パートナーに卸売りする。持ち株会社傘下のダイワボウ情報システム(DIS)が事業の中核企業で、西村幸浩社長はDIS入社組になる。

■ダイワボウの西村幸浩社長

同社と競合するビジネスを展開する大塚商会<4768>は、エンドユーザーに直販する事業を手掛けているが、ダイワボウの場合は直販を一切せず、卸売業に徹している。そんな卸売道を突き進んできた同社のITインフラ流通事業は、2022年3月期に▲34%の営業減益に陥り、これが影響して全社の営業利益も▲31%となった。

同社が2桁率の減収減益となったのは、2015年3月期以来、7期ぶり。この時は、マイクロソフト<MSFT>のOS(基本ソフト)、「Windows XP」のサポート終了で発生した買い替え需要が剥落した影響を受けた。前期の落ち込みも、全国の小中学校などの教育現場をデジタル化する「GIGAスクール構想」(以下、ギガスクール)で発生した特需の剥落が大きな要因になっている。

ITインフラ流通事業は、こうした特需で業績が変動しやすい特徴があるが、それには、同事業が強固な事業基盤を築いているがためという側面もある。同事業の強さと課題について見ていこう。

全方位外交で、半導体不足の時期も納入遅れなし

パソコンがなかなか手に入らない。新型コロナの感染拡大によるサプライチェーン(供給網)の寸断で、2020年そして21年にはパソコンやタブレット端末、スマートフォンといった情報機器が一時、入手困難な事態に陥った。

だがダイワボウの西村社長によれば、この時期に同社が定番とする商品については納期が遅れるようなことはなかったと言う。コロナ禍だけのことに限らない。西村社長によれば、同事業での在庫は上限0.7カ月をメドに確保している。

下の表にあるようにダイワボウの棚卸資産の回転月数は、全社ベースで前期は0.68カ月、5期平均で0.54カ月となっている。いずれも大塚商会より高めの在庫水準となっており、売上債権でも同様の状況となっている。

■ダイワボウと大塚商会の棚卸資産と売上債権の回転月数の比較

| 棚卸資産 | 売上債権 | ||||

| 5期平均 | 前期 | 5期平均 | 前期 | ||

| ダイワボウ | 0.54カ月 | 0.68カ月 | 2.92カ月 | 3.18カ月 | |

| 大塚商会 | 0.50カ月 | 0.49カ月 | 2.04カ月 | 1.91カ月 | |

取扱高のほとんどは民間企業や官公庁、そして学校などの法人向けで、コンシューマー向けは10%程度にとどまる。国内の法人向け需要での同社の台数シェアは、前期時点で30%ほど。コンシューマー向けも含めた全体のシェアでは25%程度になる(下の図)。

競合には、大塚商会のほかソフトバンク<9434>傘下のSB C&S(東京都港区)、世界最大級のITディストリビューターである米TD SYNNEX<SNX>の日本法人などがある。

■ダイワボウの国内パソコンの台数シェアの動向

出所:同社IR資料

NEC<6701>の特約店としてスタートしたDISは、創業時から「商品を円滑に流通させることこそが付加価値」と事業を育ててきた。

それには仕入先と卸売先の双方が潤う仕組みでなければ成り立たないと、DISの創業者は薄利多売で事業を拡大していく路線を選択、今も継承する。0.7カ月を上限に在庫を持つのも薄利多売モデルの一環で、一定の在庫を確保するスタイルは祖業である繊維事業を参考にした。

在庫に余裕を持たせて顧客からの発注に柔軟に対応できれば、同社への信頼感と共に取扱高が増していく好循環が生まれる。

「当社では、『今週大阪にパソコンを500台、来週は名古屋に300台、再来週は東京に1000台』といった発注を受けても対応可能」と西村社長は言う。また、「周辺機器が予定数よりも不足しているので至急届けてほしい」という連絡を受けても、専用の配送トラックを確保して指定の日時に届けられるという。

こうした注文を裏で支えているのが、全国5カ所の物流センター。関東と関西に配置した中核の物流センターでは、専用コンテナに収納された商品をロボットが自動搬送する設備が導入され、合計で75台の搬送ロボットが稼働している。

■ダイワボウ情報システムの中核物流拠点の1つ、関東中央センター

提供:ダイワボウ

同社のパソコンの年間取り扱い台数は22年3月期で300万台近くあり、その前年には500万台を超えている。「パソコンメーカー1社の取扱高より多い水準」(西村社長)だ。

一定水準の在庫を確保して全国に迅速に商品を供給する体制は、物流施設などのハード面のみならず、仕入れや納入でのソフト面の工夫の組み合わせで成り立っている。ソフト面での取り組みは、主に3つあり、

①全方位外交の取引姿勢、

②商流で生じた情報力の活用、

③納入先の状況に応じたサポート体制、

――になる。

特徴~① 特定のメーカーや機種に依存せず、競合の大塚商会にも商品納入

①の全方位外交の取引姿勢とは、同社の取引が多様性に富んでいることがある。下の図に示したように、同社の仕入先は1300社、納入先の販売パートナーは1万9000社になる。

コロナ禍のサプライチェーンの混乱を同社が乗り切ることができたのは、仕入先を幅広く確保していることが奏功した。「当社は、ほとんどすべてのパソコンメーカーやソフト会社と取引し、取り扱う商品も特定の機種やソフトウエア、周辺機器に偏らないようにしている」(西村社長)。取扱商品は約220万アイテムにのぼり、在庫は常時3万点を数える状況だ。

一方の納入先についても、大手のシステムインテグレーター(SIer)や商社、そして家電量販店やEC(電子商取引)会社、さらには地方の文具店などと、こちらも業態や企業規模、地域でバラエティーに富む。この中には、同社と競合する事業も手掛ける大塚商会も含まれている。

■ダイワボウの仕入先と卸売先の状況

特徴~② 仕入先とは毎週情報交換、受注情報は5段階で評価

ダイワボウでは、仕入先のメーカーと毎週、同社の在庫状況や受注動向、さらには1万9000社の納入先を通じて収集した最終需要の動向などを共有する場を設けている。

同社の場合、50万円以上の受注を「案件」と呼び、全体の70%程度を占めるという。案件情報は、販売管理システムの「DIS-NET(ネット)」を通じて情報共有できるようになっている。ダイワボウでは受注確度を5段階に分類しており、上から2番目の確度までは「受注できる可能性が高い」と判断しているという。

こうした受注関連の情報は、仕入の安定につながる。ダイワボウは取扱量が多いため、メーカーは同社の受注見通しを参考に生産計画を立てるケースもあると、西村社長は言う。また需要動向に添ってダイワボウが売れ筋の仕様を決め、それを基にメーカーが新製品を投入するケースもあるとする。

特徴~③ 奈良県を除く全国94拠点で納入先をサポート

ダイワボウが、メーカーの生産計画や新製品投入に影響を与える存在となっているのは、2万社に迫る販売パートナーを背景としたバイイングパワーがある。それを築いた原動力が、きめ細かなサポート体制だ。

同社は、奈良県を除いて全国94カ所に営業拠点網を設置。納入先がSIerの場合は自前でパソコンのセッティングなどができるが、中小企業が納入先の場合、技術に精通した人材が不足しているようなケースもある。

そうした場合に、同社の物流センターなどで必要なソフトウエアをインストールし、問題なく稼働するか検証するといった技術的な支援を行い、エンドユーザーまで商品を届ける仕組みを構築している。また納入先が発行する売上伝票の作成支援なども行っている。

この20~25年、在庫ロスの発生なし

ハードとソフトの両面での工夫が花を咲かせ、今やメーカーの生産計画や新モデルの投入に影響を与える存在になったダイワボウ。一方で、取扱量が拡大した現在、同社の成長を支える在庫が、陳腐化してしまうリスクも兼ね備える。

西村社長は「そうした指摘を投資家などからよく受けるが、DISの創業から30年以上積み上げてきたノウハウで、この20~25年は在庫ロスが発生していない」という。

さらに「今は当社の在庫状況に応じて、メーカーに新製品投入のタイミングを考慮してもらえるようになっている」と付け加える。

ギガスクール特需で売上高は2000億円上乗せ、前期はその反動減

ITインフラ流通事業は、前期(22年3月期)に2桁率の減収減益となり、この影響で全社業績も同▲27%の減収、同▲31%の営業減益となった。

減収要因の1つには、同事業の一部の取引で会計基準を変更したことがある。保守・保証・ソフト販売において、それまでは販売対価の総額を売上計上していたのを純額に変更。これを考慮した売上高の変動分は、全社ベースで▲21%と、考慮しない場合に比べて、6%ポイントほど改善する。

ただし、営業利益について計上額が代わっていない。前期に大幅の減収減益となったのは、20年3月期と21年3月期で発生したギガスクール特需の反動になる。

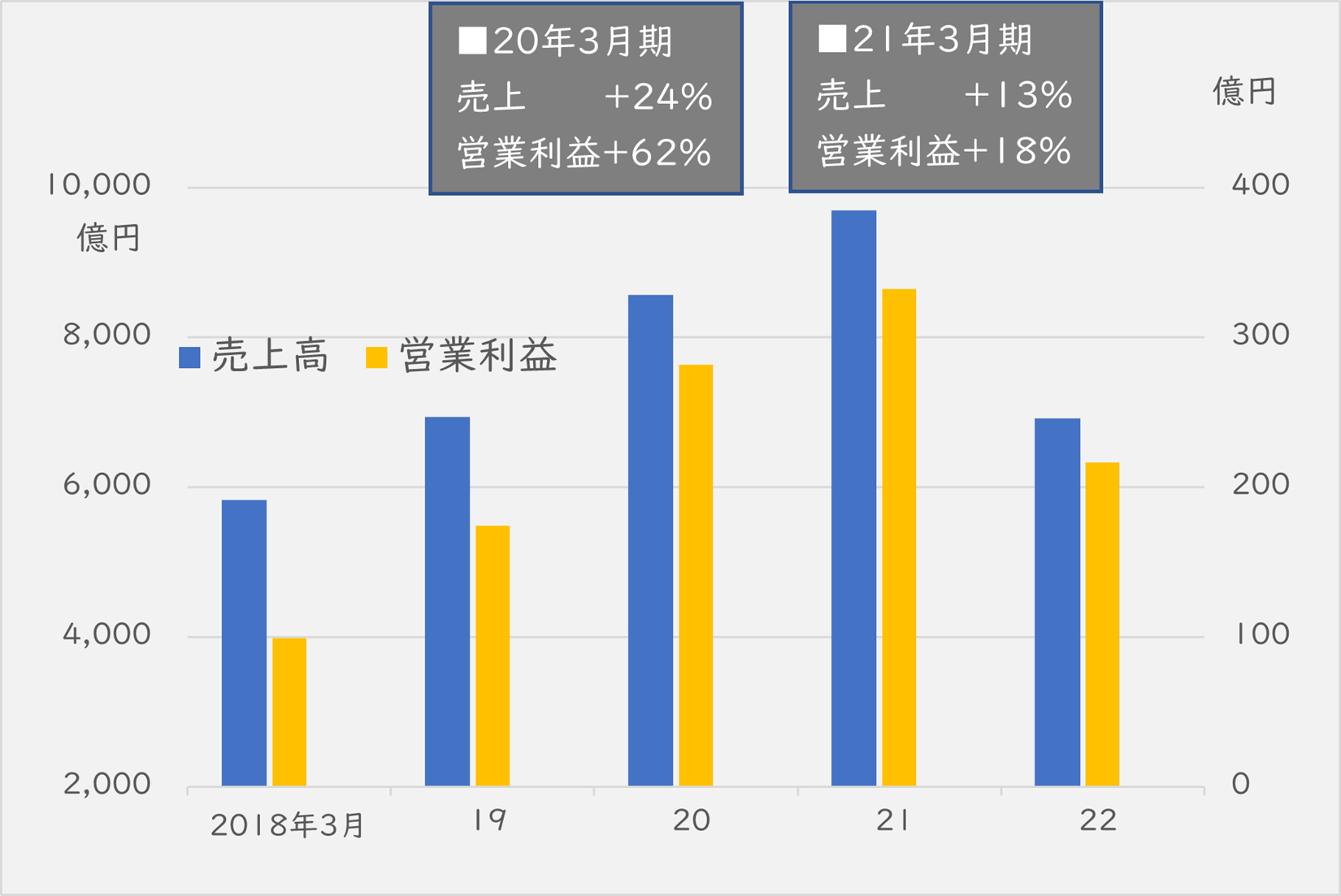

下の図に示したように、この2期は2桁の増収増益が続いた。この高成長をもたらしたのが、巨額の国家予算の計上だ。

■ITインフラ流通事業の売上高と営業利益の動向

ギガスクールで文部科学省は20年度補正予算で約2300億円、続く21年度の補正予算でも約2500億円を計上、これによって1100万台のパソコン需要が発生したと見られている。

法人向けを得意としていることもあり、ダイワボウはギガスクールでもその威力を存分に発揮し、売上高で2000億円ほどを上乗せした。

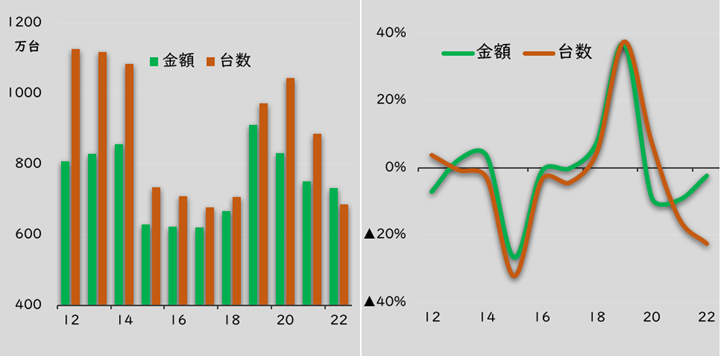

だがギガスクール予算は22年度には、10分の1に縮小。これに呼応するように、国内パソコンの出荷台数も金額も減少し、ダイワボウの業績も市場の変化に連動して下落した。

■国内パソコンの出荷台数と金額の動向(右は前年比)

出所:電子情報技術産業協会(JEITA)

イベント特需の影響を緩和、安定成長に必要なソフト、クラウド対応

取り扱いシェアが高い分、特需で変動しやすいITインフラ流通事業が、今後成長していくうえでの課題はどこにあるのか。

まず、同社の業績を変動させる可能性がある特需イベントについて見ていくと、直近での注視材料がWindows10のサポート終了。マイクロソフトは2025年10月に予定している。またギガスクールで導入されたパソコンの更新需要も、導入から5年程度で起こると想定すると、同じく25年頃から業績を上向かせる可能性がある。

こうしたイベント要因を除いて、同事業すなわち同社はどの程度の成長を期待できるのか。いちよし経済研究所の張谷幸一・企業調査部長は、年平均5%と試算する。その内訳は、市場の成長による巡航速度で2~3%、これにシェア拡大によって2~3%が加わるという見方だ。

デジタルトランスフォーメーション(DX)の動きは今後も進んでいく可能性が高い中で、現時点では同社を脅かすような競合も見当たらないことなどを理由に挙げる。

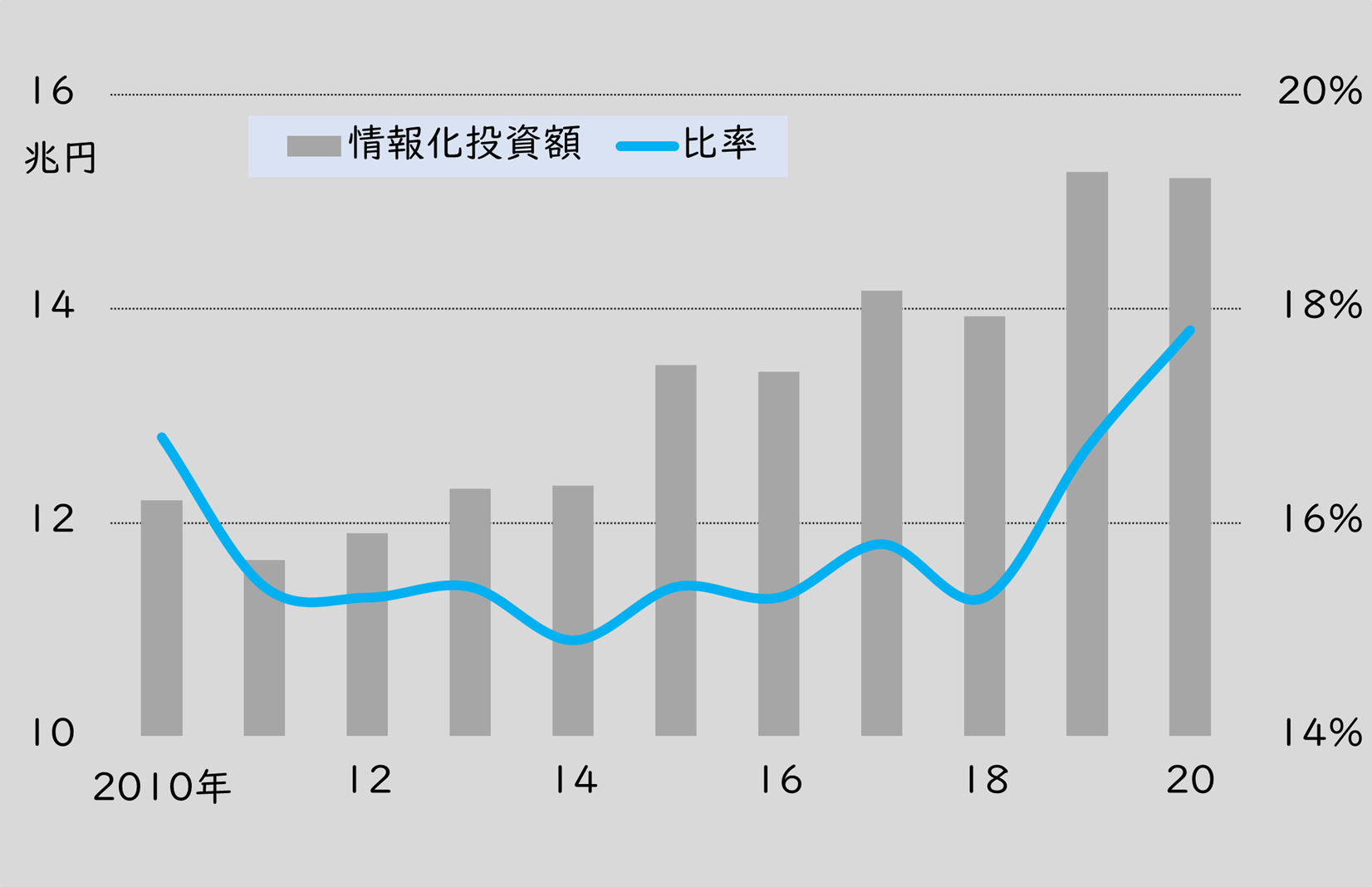

■民間企業のIT設備投資額の動向と民間設備投資額に占める比率

出所:総務省「情報通信白書」。

注:クラウドサービスの利用料は含まれていない。比率は民間投資額全体に対する値

西村社長が課題とするのが、ソフトとクラウドサービスの取り扱いの拡大と収益性の向上だ。

これまで同事業はパソコン本体を中核とするハードの取り扱いで収益を拡大させてきた。ハードの需要は、今後もDXの取り組みが法人で縮むことはないことから、需要の拡大が期待できるという。大手企業に比べて中小企業のDX化はこれからの面もあることも追い風になる可能性がある。

ただし、今後はこれまでのようなハード主体では成長を加速するの難しい、というのが西村社長の認識。タブレット端末やスマートフォン、スマートウォッチなどのパソコン・サーバー以外のハードが法人に普及していく可能性はあるもの、現時点でこれらの情報端末がパソコン・サーバー需要を凌駕していくような期待は持ちにくい。

一方で、ソフトウエアやクラウドサービスの分野は市場開拓の余地が高く、これらの課金は契約が継続する限り定額ないし従量課金による収益が見込めることで、収益の安定化に寄与すると見ている。

これらの分野を拡大するため、ダイワボウは20年夏に米アマゾン・ドット・コム<AMZN>が展開するクラウドサービス、AWS(アマゾン・ウェブ・サービス)のパートナー契約を国内で初めて締結するなどの取り組みをしている。

AWSやマイクソフト365といったオフィスソフトのクラウドサービスなどへの対応は、地方の中堅中小の販売パートナーで、引き合いが強くなると見ている。大手のSIerと違ってこうした販売パートナーは、ベンダーとの契約手続きや会計処理、さらに技術サポートなどを行う人材を手当できていないケースがあるからだ。

ダイワボウはサブスクサービスの取り扱いを強化するため、16年8月に「iKAZUCHI(雷)」というライセンス契約管理システムを構築し、販売パートナーを支援する仕組みを整えている。サービスベンダーは雷に対応すると、同社の販売パートナー経由でエンドユーザーにサービスを提供し、エンドユーザーに課金することが可能になる。

雷に対応しているサービスベンダーは、22年9月期には100社の197サービス。またサブスクリプション取扱高は22年9月までの1年間で781億円となっており、また雷を介した取り扱いは23年3月期で200億円を見込んでいる。

収益性の向上で、販管費に数値目標

サブスク取扱高の拡大は、特需で業績が大きく動くITインフラ流通事業の収益構造の安定化に寄与する可能性がある。ただし、サブスクリプションの取扱高が増えても、仕入先から手数料を上乗せして販売パートナーに卸ろすビジネスモデルに変わりない。

薄利多売モデルを堅持している中で、課題とされている収益性の改善を、西村社長はどのような方針で取り組もうとしているのか。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...