米株

米株

【特集】買い時は分散するな! フツーとは違うパッシブ投資で人生二毛作

目指せ億トレ、頑張り投資家さんの稼ぎ技 スダさんの場合-最終回

■スダさん(ハンドルネーム・50代・男性)のプロフィール:

■スダさん(ハンドルネーム・50代・男性)のプロフィール:

40歳の時、従事していたコンピューター関連の仕事を辞め、株式投資を題材としたアマチュア漫画家道を突き進むべく再出発。同時にその生活を支えるために、仕事で貯めた資金を元手にETF(上場投資信託)を一括購入し、投資家デビューも果たす。時間と労力は、銘柄分析ではなく漫画に全投入したいと考え、パッシブ&長期の「ほったらかし投資」を貫く。同人誌漫画の『サクラ姫ネリマ証券』を執筆&販売中。

前回記事「40代で脱サラ、『投資&漫画』生活に転身直後にリーマン砲、でも楽しかった!?」を読む

40歳で脱サラし、投資をしながらアマチュア漫画家の道を歩むスダさん(ハンドルネーム)が続ける投資スタイルは、パッシブ型運用だ。

この投資法は、TOPIX(東証株価指数)や日経平均株価など、市場平均に連動するETF(上場投資信託)や投資信託を投資対象とするやり方で、一般に、「長期・積み立て・分散」が王道とされている。

だが、スダさんが取り組むのは、通常イメージされるパッシブ投資とは一味違うもの。「積み立てで投資タイミングを分散させるのは、自分のリスク管理の考えには合わない」と、自身が「良し」とする手法で貫いている。

そのやり方とは。

時間を使うのは漫画のため、投資は原則、メンテ作業に集中

スダさんがパッシブ運用で重視するのは、手間いらず。好きな漫画を描くことに集中するため、投資に極力時間をかけることはしない、というのが基本姿勢だ。

その信念を貫くために、一度決めた運用の設計図は変えずに継続する。具体的には、自分が許容できるリスク量に対して投資金額が過大にならないように気を配り、資金の投入後はメンテ作業に集中する。

なので、スダさんが2007年に投資元本を一括投入してから投資で行っていることは、このメンテ作業になる。翌年秋にリーマン・ショックが襲っても、前回の記事で触れたように、あれこれ対策をしたわけではない。したことといえば、「投資とはなんぞや」を考え抜くことだった。

メンテ作業でスダさんが具体的に取り組むのは、

市場環境という外部条件、

自分自身の生活環境という内部条件、という両面から、

「今、自分がどれだけリスクをとって大丈夫なのか」を考え、

それに見合った投資金額になっているか、

――を監視し、調整していくことだ。

株価が上がれば、それに伴い投資金額が増えリスク量が増えていく。加えて、例えば病気をして収入がゼロになったり、生活で大きな出費が必要になったりなど、自分の生活環境が変われば、取れるリスクの量も変わる。この2つの要素を鑑みながら、その時々のあるべき投資金額となるようメンテする。

この方針のもと、投資対象は以下の3つの資産、つまり

NEXT FUNDS TOPIX連動型上場投信<1306>、

バンガード・トータル・ワールド・ストックETF<VT>、

個人向け国債、

――に資金を振り分けるポートフォリオを、2007年から変えていない(VTについては、当初は類似商品)。

■VTの月足チャート(2008年6月~)

通常のリバランスはせず自己流で

一般にポートフォリオ運用におけるメンテナンスといえば、配分した資産の割合を保つ「リバランス」を定期的に実施するのが王道とされている。だがスダさんは、自己流を行く。

通常のリバランスでは、例えば、株式と債券とに50%ずつ等分で投資を開始した後、株価が上がって株が70%、債券が30%へと配分が変化した場合、比重が大きくなった株を売って利確した資金で債券を追加購入し、再び双方を50%ずつに戻すやり方をする。

一方、スダ流では、先に挙げた3つの投資先に投入する投資金額が、自分の取れるリスク量より上回った場合に、その超過分のみを利益確定する。利確した分は、直ちに再投資はしない。一旦、証券口座から引き出して生活費に回すか、自分がさらにリスクを取っても問題ないと判断した将来の局面で再投資するために待機させておく。

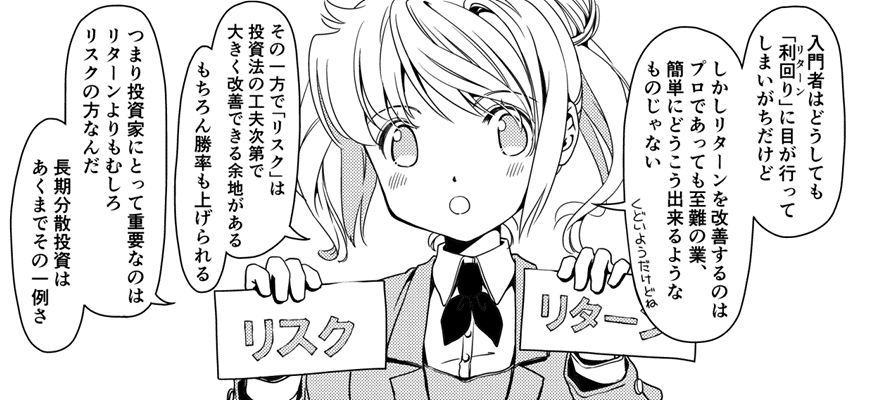

■リスク管理にこだわるスダさんが描く漫画の1コマ

機会損失を生む積み立て投資は行わず

このメンテ作業を行うために、やはり投資の王道とされる「積み立て投資」をしない。

その理由は2つ。第1には、積み立て投資で投資タイミングを分散させると、リスクと期待リターンの水準がバラバラになり、リスク量と投資金額の管理がしづらくなると考えているからだ。

たとえば、リーマン・ショックやコロナショックといった暴落・急落に見舞われたときや、金融政策が転換する場合など、市場に大きなインパクトを与えるイベントが発生した時期と、そうしたインパクトがないときではリスク量、そして期待リターンも変わる。積み立てで投資時期が小刻みに変わると、これらの管理が煩雑になり、「手間いらず」の方針からは外れることになる。

第2には、スダさんは、時間分散は機会損失につながり、長期投資のメリットを生かし切っていないやり方だと認識しているからだ。

積み立ては、まだ資金の少ない若者が、「給与から毎月1万円ずつ天引き」などのやり方でコツコツ資産形成することが望ましいのは、スダさんも認める。

だが、例えばすでに1000万円の余裕資金を持つ人が、この原資から毎月5万円ずつ積み立て投資をするとなると、大半の資金を遊ばせる状態となる。待機資金は、投資に回される時期が後ろにいくほど運用期間が短くなる。それは、「投資効率の面から合理的でない」とスダさんは判断する。

投資効率を計る指標に、取ったリスクに対してリターンをどれだけ上げられたかを見る「シャープレシオ」がある。投資信託の評価では「必ず使われる」と言っても過言ではない指標で、この値が高い方が優れた運用と評価される。

スダさんは、同じ資金を使うなら機会損失を生む積み立て投資より、一括投資の方がシャープレシオは高くなると考えて、投資を本格的に始めた当初から一括で資金投入する方法を選んだ。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

文・イラスト/福島由恵(ライター)、編集・構成/真弓重孝(株探編集部)

登場する銘柄

| NEXT FUNDS TOPIX連動型上場投信<1306>、バンガード・トータル・ワールド・ストックETF<VT>、個人向け国債 |

■スダさん(ハンドルネーム・50代・男性)のプロフィール:40歳の時、従事していたコンピューター関連の仕事を辞め、株式投資を題材としたアマチュア漫画家道を突き進むべく再出発。同時にその生活を支えるために、仕事で貯めた資金を元手にETF(上場投資信託)を一括購入し、投資家デビューも果たす。時間と労力は、銘柄分析ではなく漫画に全投入したいと考え、パッシブ&長期の「ほったらかし投資」を貫く。同人誌漫画の『サクラ姫ネリマ証券』を執筆&販売中。

前回記事「40代で脱サラ、『投資&漫画』生活に転身直後にリーマン砲、でも楽しかった!?」を読む

40歳で脱サラし、投資をしながらアマチュア漫画家の道を歩むスダさん(ハンドルネーム)が続ける投資スタイルは、パッシブ型運用だ。

この投資法は、TOPIX(東証株価指数)や日経平均株価など、市場平均に連動するETF(上場投資信託)や投資信託を投資対象とするやり方で、一般に、「長期・積み立て・分散」が王道とされている。

だが、スダさんが取り組むのは、通常イメージされるパッシブ投資とは一味違うもの。「積み立てで投資タイミングを分散させるのは、自分のリスク管理の考えには合わない」と、自身が「良し」とする手法で貫いている。

そのやり方とは。

時間を使うのは漫画のため、投資は原則、メンテ作業に集中

スダさんがパッシブ運用で重視するのは、手間いらず。好きな漫画を描くことに集中するため、投資に極力時間をかけることはしない、というのが基本姿勢だ。

その信念を貫くために、一度決めた運用の設計図は変えずに継続する。具体的には、自分が許容できるリスク量に対して投資金額が過大にならないように気を配り、資金の投入後はメンテ作業に集中する。

なので、スダさんが2007年に投資元本を一括投入してから投資で行っていることは、このメンテ作業になる。翌年秋にリーマン・ショックが襲っても、前回の記事で触れたように、あれこれ対策をしたわけではない。したことといえば、「投資とはなんぞや」を考え抜くことだった。

メンテ作業でスダさんが具体的に取り組むのは、

市場環境という外部条件、

自分自身の生活環境という内部条件、という両面から、

「今、自分がどれだけリスクをとって大丈夫なのか」を考え、

それに見合った投資金額になっているか、

――を監視し、調整していくことだ。

株価が上がれば、それに伴い投資金額が増えリスク量が増えていく。加えて、例えば病気をして収入がゼロになったり、生活で大きな出費が必要になったりなど、自分の生活環境が変われば、取れるリスクの量も変わる。この2つの要素を鑑みながら、その時々のあるべき投資金額となるようメンテする。

この方針のもと、投資対象は以下の3つの資産、つまり

NEXT FUNDS TOPIX連動型上場投信<1306>、

バンガード・トータル・ワールド・ストックETF<VT>、

個人向け国債、

――に資金を振り分けるポートフォリオを、2007年から変えていない(VTについては、当初は類似商品)。

■VTの月足チャート(2008年6月~)

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」。以下同

通常のリバランスはせず自己流で

一般にポートフォリオ運用におけるメンテナンスといえば、配分した資産の割合を保つ「リバランス」を定期的に実施するのが王道とされている。だがスダさんは、自己流を行く。

通常のリバランスでは、例えば、株式と債券とに50%ずつ等分で投資を開始した後、株価が上がって株が70%、債券が30%へと配分が変化した場合、比重が大きくなった株を売って利確した資金で債券を追加購入し、再び双方を50%ずつに戻すやり方をする。

一方、スダ流では、先に挙げた3つの投資先に投入する投資金額が、自分の取れるリスク量より上回った場合に、その超過分のみを利益確定する。利確した分は、直ちに再投資はしない。一旦、証券口座から引き出して生活費に回すか、自分がさらにリスクを取っても問題ないと判断した将来の局面で再投資するために待機させておく。

■リスク管理にこだわるスダさんが描く漫画の1コマ

出典:スダさん著『サクラ姫ネリマ証券』8巻 リスク・リターン編から抜粋

機会損失を生む積み立て投資は行わず

このメンテ作業を行うために、やはり投資の王道とされる「積み立て投資」をしない。

その理由は2つ。第1には、積み立て投資で投資タイミングを分散させると、リスクと期待リターンの水準がバラバラになり、リスク量と投資金額の管理がしづらくなると考えているからだ。

たとえば、リーマン・ショックやコロナショックといった暴落・急落に見舞われたときや、金融政策が転換する場合など、市場に大きなインパクトを与えるイベントが発生した時期と、そうしたインパクトがないときではリスク量、そして期待リターンも変わる。積み立てで投資時期が小刻みに変わると、これらの管理が煩雑になり、「手間いらず」の方針からは外れることになる。

第2には、スダさんは、時間分散は機会損失につながり、長期投資のメリットを生かし切っていないやり方だと認識しているからだ。

積み立ては、まだ資金の少ない若者が、「給与から毎月1万円ずつ天引き」などのやり方でコツコツ資産形成することが望ましいのは、スダさんも認める。

だが、例えばすでに1000万円の余裕資金を持つ人が、この原資から毎月5万円ずつ積み立て投資をするとなると、大半の資金を遊ばせる状態となる。待機資金は、投資に回される時期が後ろにいくほど運用期間が短くなる。それは、「投資効率の面から合理的でない」とスダさんは判断する。

投資効率を計る指標に、取ったリスクに対してリターンをどれだけ上げられたかを見る「シャープレシオ」がある。投資信託の評価では「必ず使われる」と言っても過言ではない指標で、この値が高い方が優れた運用と評価される。

スダさんは、同じ資金を使うなら機会損失を生む積み立て投資より、一括投資の方がシャープレシオは高くなると考えて、投資を本格的に始めた当初から一括で資金投入する方法を選んだ。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...