米株

米株

【特集】「10年上昇・5倍株」のIT関連銘柄も、PERは10倍程度のわけ

10年上昇企業~「ダイワボウホールディングス」第1回

第1回「わずか0.5%の『10年上昇企業』をランキング、22年の明暗を分けたのは」を読む

第2回「世界トップに得意技で対抗、5期連続の2桁増益を見込むテンバガー」を読むを読む

第3回「『競合だけど仲間』戦略でキャッシュ稼ぐ、東証プライム維持に還元強化」を読む

10年上昇企業を取り上げるシリーズの第2弾は、東証プライム銘柄のダイワボウホールディングス<3107>(以下、ダイワボウ)だ。祖業の紡績業から、今はパソコンやソフトウエアなどITシステム関連の取り扱いが主力のIT関連銘柄だ。

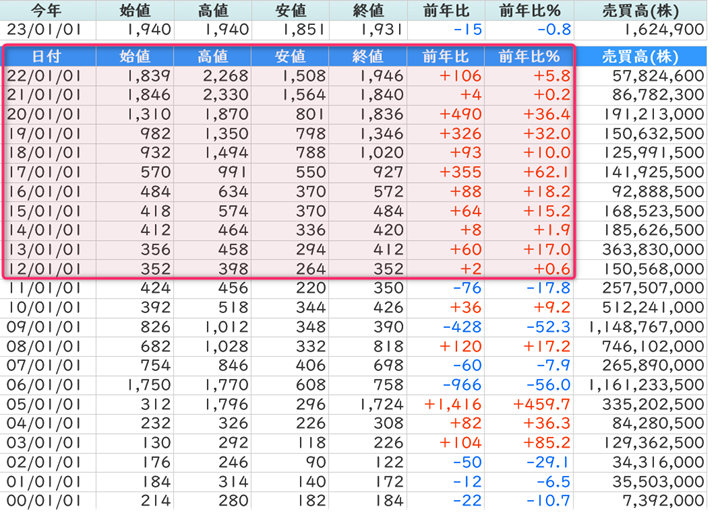

その同社株の年間騰落率は、2012年から22年まで11年連続のプラスとなっている。直近の22年については前年比+5.8%と、TOPIX(東証株価指数)の▲5.1%を大きくアウトパフォームした。

■『株探プレミアム』で確認できるダイワボHDの年足の長期推移

ダイワボウ株は12年から始まった上昇で、5倍株となっている。その存在は限られており、10年上昇企業を母集団にした2153社のうち、12年から21年の10年で5倍以上となったのは290社と、全体の13%ほどだ。

そんな同社株も、10年上昇企業の中でのランキングでは、今ひとつの状況となっている。対TOPIXでのアウトパフォームの回数で算定した「株価モメンタム・ランキング」では、10社中6位(下の表)。また業績の成長性や収益性、そして株主還元も加味した総合順位でも7位と、下位グループに沈む。

■10年上昇企業のランキング

注:ランキングについては、本コラムの1回目記事を参照。銘柄名は略称

東芝に株主提案する「物言う株主」が大株主に

こうした状況に改善余地があると見ているのか、同社の大株主リストには物言う株主の3D・オポチュニティ・マスター・ファンドが名を連ねる。東芝<6502>や富士ソフト<9749>などで株主提案をしているファンドだ。

ダイワボウの有価証券報告書によれば、彼らは20年3月期に62万3000株を保有する大株主として登場後、21年3月期にいったん31万8000株に半減させ、その後に大株主のリストから外れたこともあった。しかし、22年3月期に290万株に保有株数を引き上げて再び登場し、22年9月期も保有株数を変更していない。

物言う株主が保有株数を引き上げてきているのは、ダイワボウの経営に企業価値を向上させる努力が足りないと見ているからなのか。同社の強さと課題を西村幸浩社長への取材などを基に、3回シリーズで探っていく。

初回は、同社のPER(株価収益率)が足元で10倍程度と、直近の東証プライム平均である約13倍に届いていない背景などを見ていく。

ダイワボウの株価を決めるのは

「マスク」「鳥インフルエンザ」「不織布」「PM2.5」、「パソコン」「ソフト販売」「教育ICT」「工作機械」等々、株探が設定している同社株のテーマは、多分野にまたがる。

ただし、同社の収益源は冒頭でも触れたようにIT関連。3つに分かれるセグメントの中では、「ITインフラ流通」事業に該当し、同事業は売上高と営業利益とも全体の90%以上を占める大黒柱となっている(下の表)。

この高い構成比率から明らかなように、いちよし経済研究所の張谷幸一・企業調査部長は、「ダイワボウの株価はITインフラ流通事業の動向で決まる」と言う。

■セグメント別の構成比(22年3月期)

出所:QUICK・ファクトセットおよび有価証券報告書。注:調整前の合計から計算

では、稼ぎ頭のITインフラ流通事業の業績動向を確認すると、数字上は「長期順調、短期不調」の状況となっている。

下に示した通り、売上高も営業利益も、表の左側に示した前期(22年3月期)では、▲30%前後となっている。

だが表の右端にある過去10期の平均成長率では、売上高は5%程度、営業利益では15%近い伸びを達成してきた。

■セグメント別・売上高成長率

注:産業機械および繊維事業はセグメント再編に応じて集計。▲はマイナス

■セグメント別・営業利益成長率

■セグメント別・売上高営業利益率

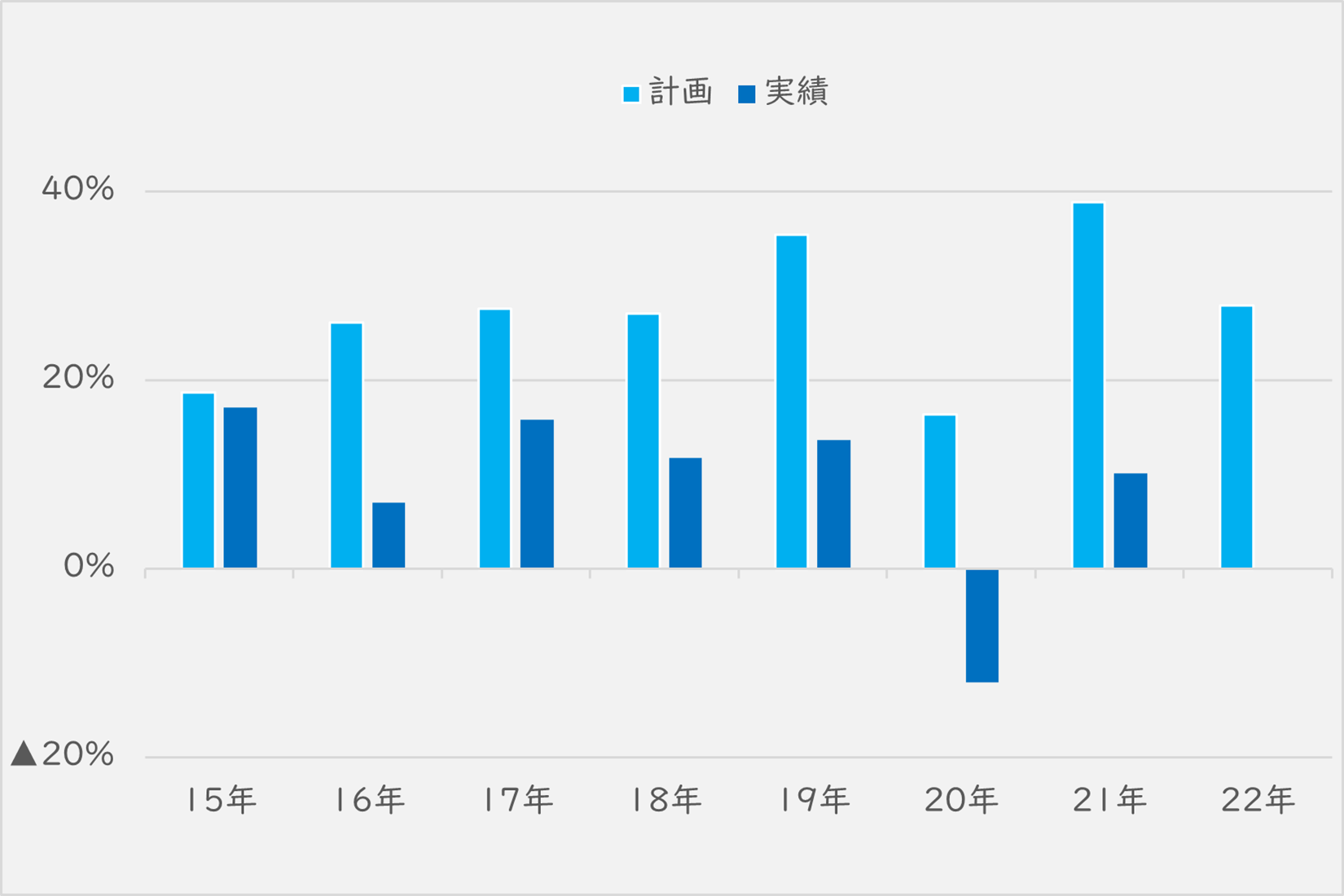

収益源のITインフラ流通事業が長期的に成長した要因は、企業がIT設備投資額を伸ばしていることなどがある(下のグラフ)。

西村社長によれば、同社のITインフラ流通事業の最大の特徴は、全国にきめ細かく配置した拠点網という。いちよし経済研の張谷氏は、実質的な販売シェアはトップと見ている。

こうした事業基盤を武器に、ITシステムの市場拡大の波に乗って、長期的な業績成長を達成してきたことが、同社株を「10年・5倍株」に導いた。

■企業のIT設備投資額の前年比伸び率の推移

出所:「2022年設備投資計画調査」(日本政策投資銀行)

5倍株でもPER10倍以下の理由

収益源の事業が長期的に堅調な成長を遂げてきた同社。にもかかわらず、同社株のPERが東証プライムの平均に及ばないのは、なぜか。

1つは、上の表で見たように、足元でITインフラ流通事業の売上高および営業利益が、共に2桁マイナス成長に陥っていることがある。

その理由と今後のポイントは次回に触れる予定で、今回は別の要因について見ていく。先のいちよし経済研の張谷氏は、同社株が低水準の評価となっている理由として、同社の業務内容を挙げる。

先に見た通り、ダイワボウは繊維や産業機械などの事業では製造も手掛けるが、収益源はITシステム関連商品の仕入れ・販売。東証の33業種区分では、同社は「卸売業」に分類されている。

卸売業のPERは低評価

下の表は、東証業種別価格指数の業種別PERのうち、ダイワボウの属する「卸売業」と、ITとの関連性が高い「電気機器」および「情報・通信業」を抜粋したものだ。

10年上昇企業の算定に使った2012年~21年の10年平均で、「卸売業」は33業種中33番目。足元の水準でも29番目となっている。

■業種別平均PERの状況

卸売業のPERが低いのは、他の2業種に比べて業績モメンタムなどで差を付けられていることがある。下の表は、3つのセクターで「売上高」と「営業利益」の伸び率、「平均ROE(自己資本利益率)」の3項目について比較したものだ。母集団は10年上昇企業の2153社になる。

3つのすべての項目で、「卸売業」は他の2業種より、ほぼ低い水準にとどまっている。

■業種別の売上高の成長状況

■業種別の営業利益の成長状況

■業種別の平均ROE

比較対象の大塚商会は「情報・通信業」

では同業と株価水準や収益環境を比べると、ダイワボウに優位性は見られるのか。

同社と同様の事業を展開しながら情報・通信業に分類される大塚商会<4768>と比較した。まずPERでは、ダイワボウは10年平均でも足元でも、大塚商会の半分程度の水準となっている。

■PER

出所:QUICK・ファクトセット

その一因に、業績面でダイワボウが大塚商会に見劣りしている点が考えられる。

業績全体の比較では、特に営業利益でダイワボウは大塚商会に大きく差を付けられている(下の表)。

■各期間での売上高の成長状況

■各期間での営業利益の成長状況

一方、投資家が注目するROEでは、ダイワボウは大塚商会を凌ぐ水準となっている。

この点が株価水準に反映されていないのは、ROA(総資産経常利益率)で見ると、ダイワボウは大塚商会より低く、保有する資産から効率より利益を稼いでいない点をマイナス要因として評価されている可能性がある。

■平均ROE(各期間)

出所:QUICK・ファクトセット

■平均ROA(各期間)

注:ROAは総資産経常利益率

長期的な利益成長ではダイワボウに軍配

では、業績全体ではなく、関連性が強い事業セグメントに絞って、2社の業績を比較すると、どのような状況となるのか。ダイワボウは「ITインフラ流通事業」、大塚商会は「システムインテグレーション事業」で比べてみた。

まず前期については、売上高と利益の双方で、ダイワボウは大塚商会より沈みが激しい。しかし、中長期のスパンで比べると、売上高ではダイワボウは見劣りするものの、営業利益では大塚商会を凌いでいる。

■ダイワボウと大塚商会の類似セグメントでの売上高の成長率比較

■ダイワボウと大塚商会の類似セグメントでの営業利益の成長率比較

ダイワボウの株価水準が修正されるポイントは

内容が近い事業セグメントに絞って比較すれば、利益成長では優位に立つダイワボウが、株価水準で大塚商会に近づく鍵はどこにあるのか。

いちよし経済研の張谷氏が算定した同社株の理論株価(フェアバリュー)をベースに確認していこう。

...

株探プレミアム編集部/真弓重孝、高山英聖

第1回「わずか0.5%の『10年上昇企業』をランキング、22年の明暗を分けたのは」を読む

第2回「世界トップに得意技で対抗、5期連続の2桁増益を見込むテンバガー」を読むを読む

第3回「『競合だけど仲間』戦略でキャッシュ稼ぐ、東証プライム維持に還元強化」を読む

10年上昇企業を取り上げるシリーズの第2弾は、東証プライム銘柄のダイワボウホールディングス<3107>(以下、ダイワボウ)だ。祖業の紡績業から、今はパソコンやソフトウエアなどITシステム関連の取り扱いが主力のIT関連銘柄だ。

その同社株の年間騰落率は、2012年から22年まで11年連続のプラスとなっている。直近の22年については前年比+5.8%と、TOPIX(東証株価指数)の▲5.1%を大きくアウトパフォームした。

■『株探プレミアム』で確認できるダイワボHDの年足の長期推移

ダイワボウ株は12年から始まった上昇で、5倍株となっている。その存在は限られており、10年上昇企業を母集団にした2153社のうち、12年から21年の10年で5倍以上となったのは290社と、全体の13%ほどだ。

そんな同社株も、10年上昇企業の中でのランキングでは、今ひとつの状況となっている。対TOPIXでのアウトパフォームの回数で算定した「株価モメンタム・ランキング」では、10社中6位(下の表)。また業績の成長性や収益性、そして株主還元も加味した総合順位でも7位と、下位グループに沈む。

■10年上昇企業のランキング

| 総合順位 | 銘柄名<コード> | 株価 | 成長 | 収益性 | 株主還元 |

| 1位 | ベネ・ワン<2412> | 1位 | 1位 | 6位 | 1位 |

| 2位 | ライト<1926> | 6位 | 3位 | 1位 | 1位 |

| 3位 | ULSグルプ<3798> | 2位 | 2位 | 5位 | 4位 |

| 3位 | ビーエンジ<4828> | 3位 | 4位 | 2位 | 4位 |

| 5位 | 日東富士<2003> | 8位 | 4位 | 3位 | 7位 |

| 6位 | 東映アニメ<4816> | 3位 | 4位 | 9位 | 8位 |

| 7位 | ダイワボHD<3107> | 6位 | 9位 | 8位 | 3位 |

| 8位 | ナガワ<9663> | 3位 | 7位 | 10位 | 8位 |

| 9位 | 新日空調<1952> | 9位 | 8位 | 6位 | 6位 |

| 10位 | テクノ菱和<1965> | 10位 | 9位 | 3位 | 10位 |

東芝に株主提案する「物言う株主」が大株主に

こうした状況に改善余地があると見ているのか、同社の大株主リストには物言う株主の3D・オポチュニティ・マスター・ファンドが名を連ねる。東芝<6502>や富士ソフト<9749>などで株主提案をしているファンドだ。

ダイワボウの有価証券報告書によれば、彼らは20年3月期に62万3000株を保有する大株主として登場後、21年3月期にいったん31万8000株に半減させ、その後に大株主のリストから外れたこともあった。しかし、22年3月期に290万株に保有株数を引き上げて再び登場し、22年9月期も保有株数を変更していない。

物言う株主が保有株数を引き上げてきているのは、ダイワボウの経営に企業価値を向上させる努力が足りないと見ているからなのか。同社の強さと課題を西村幸浩社長への取材などを基に、3回シリーズで探っていく。

初回は、同社のPER(株価収益率)が足元で10倍程度と、直近の東証プライム平均である約13倍に届いていない背景などを見ていく。

ダイワボウの株価を決めるのは

「マスク」「鳥インフルエンザ」「不織布」「PM2.5」、「パソコン」「ソフト販売」「教育ICT」「工作機械」等々、株探が設定している同社株のテーマは、多分野にまたがる。

ただし、同社の収益源は冒頭でも触れたようにIT関連。3つに分かれるセグメントの中では、「ITインフラ流通」事業に該当し、同事業は売上高と営業利益とも全体の90%以上を占める大黒柱となっている(下の表)。

この高い構成比率から明らかなように、いちよし経済研究所の張谷幸一・企業調査部長は、「ダイワボウの株価はITインフラ流通事業の動向で決まる」と言う。

■セグメント別の構成比(22年3月期)

| セグメント | 売上高 | 営業利益 | 従業員 | 設備投資額 | 研究開発費 |

| ITインフラ流通事業 | 90.5% | 90.0% | 36.7% | 20.3% | 0% |

| 繊維事業 | 7.7% | 6.7% | 54.1% | 67.4% | 77.3% |

| 産業機械事業 | 1.5% | 2.7% | 8.0% | 12.0% | 22.7% |

では、稼ぎ頭のITインフラ流通事業の業績動向を確認すると、数字上は「長期順調、短期不調」の状況となっている。

下に示した通り、売上高も営業利益も、表の左側に示した前期(22年3月期)では、▲30%前後となっている。

だが表の右端にある過去10期の平均成長率では、売上高は5%程度、営業利益では15%近い伸びを達成してきた。

■セグメント別・売上高成長率

| セグメント | 22年3月期 | 3年平均 | 5年平均 | 10年平均 |

| ITインフラ流通事業 | ▲28.7% | ▲0.1% | 5.2% | 5.2% |

| 繊維事業 | ▲4.7% | ▲8.0% | ▲2.8% | 0.4% |

| 産業機械事業 | 0.2% | ▲5.8% | ▲0.2% | ▲0.2% |

■セグメント別・営業利益成長率

| セグメント | 22年3月期 | 3年平均 | 5年平均 | 10年平均 |

| ITインフラ流通事業 | ▲34.8% | 7.5% | 19.3% | 14.7% |

| 繊維事業 | 19.8% | ▲26.2% | ▲11.4% | 10.1% |

| 産業機械事業 | 22.2% | ▲14.9% | ▲2.6% | ▲4.2% |

■セグメント別・売上高営業利益率

| セグメント | 22年3月期 | 3年平均 | 5年平均 | 10年平均 |

| ITインフラ流通事業 | 3.1% | 3.3% | 2.8% | 2.1% |

| 繊維事業 | 2.8% | 3.4% | 4.1% | 3.4% |

| 産業機械事業 | 5.7% | 5.4% | 6.3% | 6.4% |

収益源のITインフラ流通事業が長期的に成長した要因は、企業がIT設備投資額を伸ばしていることなどがある(下のグラフ)。

西村社長によれば、同社のITインフラ流通事業の最大の特徴は、全国にきめ細かく配置した拠点網という。いちよし経済研の張谷氏は、実質的な販売シェアはトップと見ている。

こうした事業基盤を武器に、ITシステムの市場拡大の波に乗って、長期的な業績成長を達成してきたことが、同社株を「10年・5倍株」に導いた。

■企業のIT設備投資額の前年比伸び率の推移

出所:「2022年設備投資計画調査」(日本政策投資銀行)

5倍株でもPER10倍以下の理由

収益源の事業が長期的に堅調な成長を遂げてきた同社。にもかかわらず、同社株のPERが東証プライムの平均に及ばないのは、なぜか。

1つは、上の表で見たように、足元でITインフラ流通事業の売上高および営業利益が、共に2桁マイナス成長に陥っていることがある。

その理由と今後のポイントは次回に触れる予定で、今回は別の要因について見ていく。先のいちよし経済研の張谷氏は、同社株が低水準の評価となっている理由として、同社の業務内容を挙げる。

先に見た通り、ダイワボウは繊維や産業機械などの事業では製造も手掛けるが、収益源はITシステム関連商品の仕入れ・販売。東証の33業種区分では、同社は「卸売業」に分類されている。

卸売業のPERは低評価

下の表は、東証業種別価格指数の業種別PERのうち、ダイワボウの属する「卸売業」と、ITとの関連性が高い「電気機器」および「情報・通信業」を抜粋したものだ。

10年上昇企業の算定に使った2012年~21年の10年平均で、「卸売業」は33業種中33番目。足元の水準でも29番目となっている。

■業種別平均PERの状況

| 業種 | 順位 | 10年平均 | 順位 | 足元 |

| 電気機器 | 1位 | 49.7倍 | 10位 | 16.0倍 |

| 情報・通信業 | 25位 | 15.1倍 | 7位 | 18.1倍 |

| 卸売業 | 33位 | 10.4倍 | 29位 | 7.2倍 |

出所:QUICK・ファクトセット。注:10年平均は2012年1月~21年12月の月次ベース。

足元は1月20日終値時点

卸売業のPERが低いのは、他の2業種に比べて業績モメンタムなどで差を付けられていることがある。下の表は、3つのセクターで「売上高」と「営業利益」の伸び率、「平均ROE(自己資本利益率)」の3項目について比較したものだ。母集団は10年上昇企業の2153社になる。

3つのすべての項目で、「卸売業」は他の2業種より、ほぼ低い水準にとどまっている。

■業種別の売上高の成長状況

| 業種 | 10年順位 | 10年 | 5年 | 3年 |

| 情報・通信業 | 1位 | 1.96倍 | 1.32倍 | 1.11倍 |

| 電気機器 | 3位 | 1.89倍 | 1.30倍 | 1.18倍 |

| 卸売業 | 19位 | 1.26倍 | 1.10倍 | 0.99倍 |

注:順位は10年上昇企業の母集団の28業種で算定。

前期を基準に計算

■業種別の営業利益の成長状況

| 業種 | 10年順位 | 10年 | 5年 | 3年 |

| 電気機器 | 1位 | 9.03倍 | 2.45倍 | 2.17倍 |

| 情報・通信業 | 14位 | 2.78倍 | 1.40倍 | 5.46倍 |

| 卸売業 | 19位 | 1.96倍 | 1.83倍 | 0.96倍 |

■業種別の平均ROE

| 業種 | 10年順位 | 10年 | 5年 | 3年 |

| 電気機器 | 8位 | 6.1% | 7.0% | 6.0% |

| 情報・通信業 | 12位 | 5.9% | 7.1% | 7.2% |

| 卸売業 | 17位 | 5.6% | 5.0% | 3.5% |

比較対象の大塚商会は「情報・通信業」

では同業と株価水準や収益環境を比べると、ダイワボウに優位性は見られるのか。

同社と同様の事業を展開しながら情報・通信業に分類される大塚商会<4768>と比較した。まずPERでは、ダイワボウは10年平均でも足元でも、大塚商会の半分程度の水準となっている。

■PER

| 会社名 | 足元 | 10年平均 |

| ダイワボウ | 9.6倍 | 10.0倍 |

| 大塚商会 | 21.5倍 | 21.7倍 |

その一因に、業績面でダイワボウが大塚商会に見劣りしている点が考えられる。

業績全体の比較では、特に営業利益でダイワボウは大塚商会に大きく差を付けられている(下の表)。

■各期間での売上高の成長状況

| 会社名 | 3年 | 5年 | 10年 |

| ダイワボウ | 0.97倍 | 1.24倍 | 1.56倍 |

| 大塚商会 | 1.12倍 | 1.32倍 | 1.78倍 |

出所:QUICK・ファクトセット。

注:ダイワボウは22年3月期、大塚商会は21年12月期を基準に算定

■各期間での営業利益の成長状況

| 会社名 | 3年 | 5年 | 10年 |

| ダイワボウ | 0.96倍 | 1.83倍 | 1.96倍 |

| 大塚商会 | 5.46倍 | 1.40倍 | 2.78倍 |

一方、投資家が注目するROEでは、ダイワボウは大塚商会を凌ぐ水準となっている。

この点が株価水準に反映されていないのは、ROA(総資産経常利益率)で見ると、ダイワボウは大塚商会より低く、保有する資産から効率より利益を稼いでいない点をマイナス要因として評価されている可能性がある。

■平均ROE(各期間)

| 会社名 | 3年 | 5年 | 10年 |

| ダイワボウ | 19.1% | 18.8% | 14.1% |

| 大塚商会 | 15.4% | 15.4% | 14.9% |

■平均ROA(各期間)

| 会社名 | 3年 | 5年 | 10年 |

| ダイワボウ | 8.9% | 7.9% | 5.8% |

| 大塚商会 | 13.0% | 12.8% | 12.6% |

長期的な利益成長ではダイワボウに軍配

では、業績全体ではなく、関連性が強い事業セグメントに絞って、2社の業績を比較すると、どのような状況となるのか。ダイワボウは「ITインフラ流通事業」、大塚商会は「システムインテグレーション事業」で比べてみた。

まず前期については、売上高と利益の双方で、ダイワボウは大塚商会より沈みが激しい。しかし、中長期のスパンで比べると、売上高ではダイワボウは見劣りするものの、営業利益では大塚商会を凌いでいる。

■ダイワボウと大塚商会の類似セグメントでの売上高の成長率比較

| 会社名 | 事業セグメント | 前期 | 3年 | 5年 | 10年 |

| ダイワボウ | ITインフラ流通事業 | ▲28.7% | 1.00倍 | 1.29倍 | 1.66倍 |

| 大塚商会 | システムインテグレーション事業 | ▲0.6% | 1.13倍 | 1.39倍 | 1.99倍 |

■ダイワボウと大塚商会の類似セグメントでの営業利益の成長率比較

| 会社名 | 事業セグメント | 前期 | 3年 | 5年 | 10年 |

| ダイワボウ | ITインフラ流通事業 | ▲34.8% | 1.24倍 | 2.41倍 | 3.93倍 |

| 大塚商会 | システムインテグレーション事業 | ▲0.8% | 1.21倍 | 1.44倍 | 2.23倍 |

ダイワボウの株価水準が修正されるポイントは

内容が近い事業セグメントに絞って比較すれば、利益成長では優位に立つダイワボウが、株価水準で大塚商会に近づく鍵はどこにあるのか。

いちよし経済研の張谷氏が算定した同社株の理論株価(フェアバリュー)をベースに確認していこう。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...