米株

米株

【市況】注目銘柄ダイジェスト(前場):アイビス、ips、SMCなど

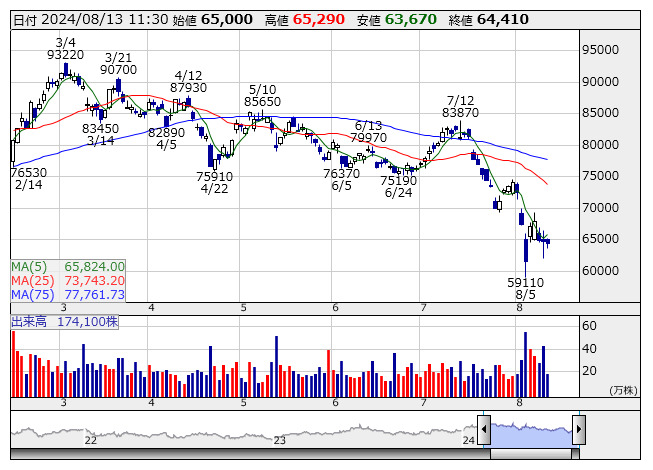

SMC <日足> 「株探」多機能チャートより

SMC <日足> 「株探」多機能チャートよりSMC<6273>:64410円(-340円)

続落。先週末に第1四半期決算を発表、営業利益は524億円で前年同期比6.7%減となっている。前四半期の410億円からは改善しているものの、通期計画2340億円、前期比19.3%増に対する進捗率は低く、決算数値にはネガティブな反応が優勢。日本や米国での売上が伸び悩む形になっているもよう。なお、受注に関しては、電機・半導体向けが牽引して2四半期連続での増加に。350億円を上限とする自社株買いも発表。

artien<4634>:3350円 カ -

ストップ高買い気配。先週末に上半期の決算を発表、営業利益は106億円で前年同期比2.2倍となり、通期予想は従来の145億円から200億円、前期比49.6%増に上方修正している。設備増強効果に伴う売上拡大、コスト削減や販売価格の改定進展などが業績上振れ要因となるようだ。年間配当金も90円から100円に引き上げ。また、発行済み株式数の8.48%に当たる450万株、100億円を上限とする自己株式の取得も発表している。

東邦鉛<5707>:791円 カ -

ストップ高買い気配。先週末に第1四半期決算を発表、経常利益は33.1億円で前年同期27.9億円の赤字から黒字転換となっている。事業再生計画を策定中のために通期予想は公表していないが、直近で最も高水準であった22年3月期通期実績93.5億円に対しても高い進捗となっており、ポジティブに評価する動きが先行へ。金属価格上昇や円安効果、スラプ鉱山やアブラ鉱山などの損益改善などが収益回復に寄与。

保土谷化<4112>:5100円 カ -

ストップ高買い気配。先週末に第1四半期決算を発表、営業利益は28.4億円で前年同期比8.4倍と急拡大しており、据え置きの通期予想45億円、前期比13.9%増に対する進捗率は63.2%の水準にまで達している。有機EL材料がスマホやタブレット端末向けでの需要が伸長して大幅な増収となり、収益急拡大の牽引役となっている。高い進捗率を背景に、大幅な業績の上振れが想定される状況になっているようだ。

クロスマーケ<3675>:566円 カ -

ストップ高買い気配。先週末に24年6月期の決算を発表している。営業利益は18.4億円で前期比5.5%減となり、従来予想19億円並みの水準で着地。一方、25年6月期は30億円で同62.7%増の見通しとしており、想定以上に良好なガイダンスと捉えられている。デジタルマーケティングやデータマーケティングの順調な売上成長を見込んでいる。また、発行済み株式数の3.6%に当たる70万株、4億円上限の自社株買いも発表。

アイビス<9343>:3445円(+502円)

ストップ高。24年12月期通期業績予想の上方修正及び期末配当予想の修正(増配)が好感されている。売上高は47.94億円(11.5%増)、営業利益は11.64億円(22.2%増)に上方修正した。モバイルセグメントにおいてサブスクリプション(アプリ課金)の業績が当初計画を大きく上回る状況であること、海外売上について想定以上の為替円安効果の享受が見込めそうなことなどを理由としている。併せて、当期の期末配当予想を1株あたり40.00円(前回予想から10.00 円の増配)とした。

ブルーイノベ<5597>:854円(-28円)

大幅反落。9日取引終了後に24年12月期第2四半期の業績及び通期業績の下方修正を発表し、これを嫌気した売りが出ている。24年12月期第2四半期(中間期)は売上高4.72億円、営業損失2.62億円、経常損失2.60億円、中間純損失2.62億円となった。併せて発表した24年12月期の通期業績予想を従来予想の0.52億円の赤字から2.60億円~3.60億円の赤字(前期は2.99億円の赤字)に下方修正し、赤字幅が拡大する見通しとなった。

ips<4390>:1991円(+230円)

大幅続伸。9日取引終了後に25年3月期第2四半期(累計)の業績予想を上方修正し、好感されている。為替差益を営業外収益に計上するほか、PDSCN関連サービスの提供拡大など国際通信事業が好調に推移し、国内通信事業およびメディカル&ヘルスケア事業においても計画どおりの進捗が見込めることから、24年5月10日に公表した業績予想を上方修正するとしている。なお、通期予想については現時点では据え置いた。

《ST》

提供:フィスコ