米株

米株

【材料】関電化が急反落、半導体・液晶用特殊ガス類の高付加価値品苦戦で19年3月期営業利益予想を下方修正

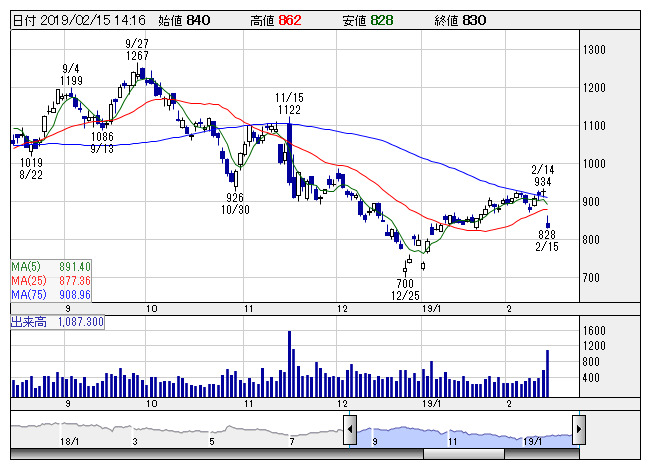

関電化 <日足> 「株探」多機能チャートより

関電化 <日足> 「株探」多機能チャートより半導体・液晶用特殊ガス類が、市場環境の悪化により計画を下回る見通しである一方、電池材料が計画を上回る見通しのため、売上高は従来予想の550億円(同7.2%増)で据え置いたが、半導体・液晶用特殊ガス類の高付加価値製品の販売数量が計画を下回る見通しであることが利益を押し下げるとしている。

同時に発表した第3四半期累計(18年4~12月)決算は、売上高403億7400万円(前年同期比8.3%増)、営業利益67億7000万円(同2.9%増)、純利益48億5200万円(同3.3%増)だった。

なお、従来6円を予定していた期末配当を1円増額して7円にするとあわせて発表したが、これに対する反応は限定的のようだ。

出所:みんなの株式(minkabu PRESS)