米株

米株

【特集】自社株買い銘柄は、「後出しジャンケン」でもOK?

大川智宏の「日本株・数字で徹底診断!」 第10回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

FRB(米連邦準備理事会)がタカ派(利上げに積極)からハト派(利上げに慎重)に路線転換すると、その直後に発表された米雇用統計は市場予想を上回る好調さを見せ、金融市場に混乱をもたらしています。

強気と弱気の綱引きに拍車がかかり、日本株市場もその不安定さに振り回される可能性がこれまで以上に高まっています。実際、米中貿易摩擦に絡んだ外需依存度の高い製造業の株価は、足元の業績から見て不可解な動きを見せています。

日本電産 <6594> 、ファナック <6954> などを筆頭に、業績の下方修正が出た銘柄の株価が下がりにくいのです。悪材料の出尽くしとの見方もあるようですが、米中貿易摩擦が解消されていない状態で、その判断は時期尚早と言わざるを得ません。

このような難解な株式市場において、どのように立ち回るのが正解なのでしょうか。

自社株銘柄数は増加が続く

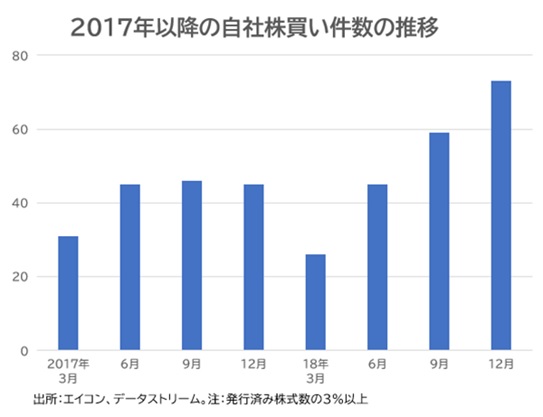

1つの手がかりとなるのは、決算発表と同様に個別銘柄の動きを左右する「自社株買い」です。自社株買いは、配当と並んで株主還元の主要な手法の1つですが、昨年後半以降、規模の大きい自社株買いの件数が増加傾向にあります。

この増加の背景は、大きく2つあります。

1点目は、昨年後半の世界的な株式市場の暴落です。株式市場が下がると、上場企業として自社株買いをして株価を支える強い動機付けが発生します。そして、需給へのインパクトと還元強化の姿勢への期待で、自社株買いを発表した銘柄の株価は強い上昇を見せます。

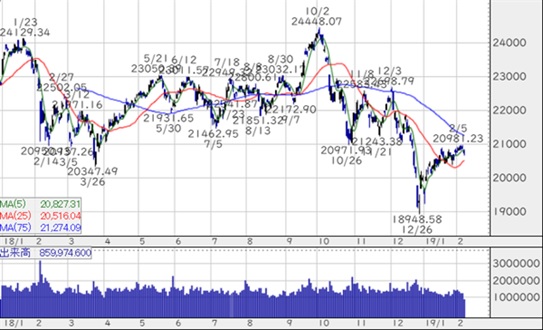

特に2018年は年始に日経平均株価が2万4000円を超える株高だったこともあり、同年後半に発生した大暴落以降の相場環境は自社株買い実施の好機であると言えます。

■日経平均株価の日足チャート

2点目は、底堅い業績に裏付けられた自社株買いの原資の観点です。いくら市場が下落しても、株価に影響を与えるほどの自社株買いを実施するには、その元手となる資金が必要です。そして、13年のアベノミクス開始以降、企業は好況に乗っかる形で数年にわたって強い利益成長を続けると同時に、多額の自己資本を積み増してきました。

この2つの条件が重なったことで、直近は企業が積極的に自社株買いを実施し、目に見えて件数が増加している状態にあるのです。これを、投資に利用しない手はありません。

先回りできず、発表後でも間に合う銘柄も

さて、この自社株買いを利用した投資法として真っ先に思いつくのは、おそらく「自社株買いをする銘柄を予測」する投資法だと思います。これは、機関投資家の戦術としてもポピュラーな手法で、

(1)財務の質(自己資本比率など)の高さ、

(2)直近の株価の騰落率、

(3)過去の株主還元への積極性

――などをスコアリングして銘柄候補を選定するのが一般的です。

しかし、実際にはどれだけ高度な手法を用いても、自社株買い銘柄を当てることは非常に難しいのが現実です。株主還元策は重大な経営判断であり、好ましい条件が揃っていても安易に実施されるものではありません。

それならば、自社株買いを狙った投資など無意味だと思うところですが、それもまた早計です。実は、自社株買い銘柄は、ある一定の条件下で、低リスクで安定的なリターンを得られる可能性があります。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

FRB(米連邦準備理事会)がタカ派(利上げに積極)からハト派(利上げに慎重)に路線転換すると、その直後に発表された米雇用統計は市場予想を上回る好調さを見せ、金融市場に混乱をもたらしています。

強気と弱気の綱引きに拍車がかかり、日本株市場もその不安定さに振り回される可能性がこれまで以上に高まっています。実際、米中貿易摩擦に絡んだ外需依存度の高い製造業の株価は、足元の業績から見て不可解な動きを見せています。

日本電産 <6594> 、ファナック <6954> などを筆頭に、業績の下方修正が出た銘柄の株価が下がりにくいのです。悪材料の出尽くしとの見方もあるようですが、米中貿易摩擦が解消されていない状態で、その判断は時期尚早と言わざるを得ません。

このような難解な株式市場において、どのように立ち回るのが正解なのでしょうか。

自社株銘柄数は増加が続く

1つの手がかりとなるのは、決算発表と同様に個別銘柄の動きを左右する「自社株買い」です。自社株買いは、配当と並んで株主還元の主要な手法の1つですが、昨年後半以降、規模の大きい自社株買いの件数が増加傾向にあります。

この増加の背景は、大きく2つあります。

1点目は、昨年後半の世界的な株式市場の暴落です。株式市場が下がると、上場企業として自社株買いをして株価を支える強い動機付けが発生します。そして、需給へのインパクトと還元強化の姿勢への期待で、自社株買いを発表した銘柄の株価は強い上昇を見せます。

特に2018年は年始に日経平均株価が2万4000円を超える株高だったこともあり、同年後半に発生した大暴落以降の相場環境は自社株買い実施の好機であると言えます。

■日経平均株価の日足チャート

2点目は、底堅い業績に裏付けられた自社株買いの原資の観点です。いくら市場が下落しても、株価に影響を与えるほどの自社株買いを実施するには、その元手となる資金が必要です。そして、13年のアベノミクス開始以降、企業は好況に乗っかる形で数年にわたって強い利益成長を続けると同時に、多額の自己資本を積み増してきました。

この2つの条件が重なったことで、直近は企業が積極的に自社株買いを実施し、目に見えて件数が増加している状態にあるのです。これを、投資に利用しない手はありません。

先回りできず、発表後でも間に合う銘柄も

さて、この自社株買いを利用した投資法として真っ先に思いつくのは、おそらく「自社株買いをする銘柄を予測」する投資法だと思います。これは、機関投資家の戦術としてもポピュラーな手法で、

(1)財務の質(自己資本比率など)の高さ、

(2)直近の株価の騰落率、

(3)過去の株主還元への積極性

――などをスコアリングして銘柄候補を選定するのが一般的です。

しかし、実際にはどれだけ高度な手法を用いても、自社株買い銘柄を当てることは非常に難しいのが現実です。株主還元策は重大な経営判断であり、好ましい条件が揃っていても安易に実施されるものではありません。

それならば、自社株買いを狙った投資など無意味だと思うところですが、それもまた早計です。実は、自社株買い銘柄は、ある一定の条件下で、低リスクで安定的なリターンを得られる可能性があります。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...