米株

米株

【特集】星占いがプロに打ち勝つ、ここからはボリンジャーバンド最強説

大川智宏の「日本株・数字で徹底診断!」 第9回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

足元の株式相場は「将来の見通しは悪化を織り込み始めながらも、経済自体には底堅さも見えている」という矛盾から、混乱を招いています。実際、年初に発表した昨年12月の米雇用統計は就業者の増加数が30万人超えと好調でしたが、中国に目を転じると民間機関が発表した昨年12月の製造業PMIは49.7と、好不調の分かれ目である50を17年5月以来、割りました。

景気のピークからピークアウトへ向かう過渡期の株式市場は、不安感の増大と払拭を短期的に繰り返していくのが特徴です。こうした状況下での株式投資は、マクロ経済そして企業業績の双方で強気・弱気が入り混じることから「将来の業績予測を株価に織り込む」という株式投資の王道でリターンが生み出しにくくなっています。

「業績・財務」より「需給」優位の局面に

それならば、どのように立ち回ればよいか、というのが今回の本題になります。株価の決定要因を無理やり大きく分ければ、「業績・財務」と「需給」に分かれます。結論から先にいえば、現在のような環境下では需給要因に目を向けた方が、効果が発揮しやすくなります。

では需給要因の中では、何に注目すべきなのでしょうか? それについて触れる前に、まず現在はマクロ経済分析を含めた業績予測で投資効果が発揮しにくくなっていることを検証します。

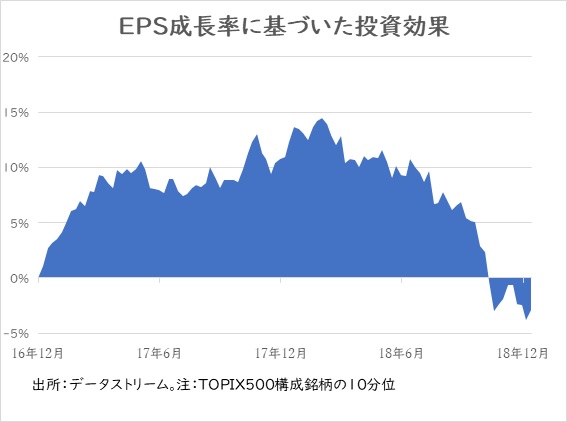

端的な例が、12カ月先EPS成長率のファクターリターンです。ここ1年程度の状況を見ると、パフォーマンスが大幅に悪化しています。現在のように世界景気の鈍化懸念が顕在化すると、これまでEPSの躍進を期待して成長株に流入していた資金の逆流が起こり、成長予想が高い銘柄ほどパフォーマンスが悪化する事態が発生するのです。

このように財務分析に基づく指標が機能しなくなると、業績・財務以外のファクターに注目が集まります。それが需給要因で、関連する指標は様々です。

代表的なものを挙げれば、

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

足元の株式相場は「将来の見通しは悪化を織り込み始めながらも、経済自体には底堅さも見えている」という矛盾から、混乱を招いています。実際、年初に発表した昨年12月の米雇用統計は就業者の増加数が30万人超えと好調でしたが、中国に目を転じると民間機関が発表した昨年12月の製造業PMIは49.7と、好不調の分かれ目である50を17年5月以来、割りました。

景気のピークからピークアウトへ向かう過渡期の株式市場は、不安感の増大と払拭を短期的に繰り返していくのが特徴です。こうした状況下での株式投資は、マクロ経済そして企業業績の双方で強気・弱気が入り混じることから「将来の業績予測を株価に織り込む」という株式投資の王道でリターンが生み出しにくくなっています。

「業績・財務」より「需給」優位の局面に

それならば、どのように立ち回ればよいか、というのが今回の本題になります。株価の決定要因を無理やり大きく分ければ、「業績・財務」と「需給」に分かれます。結論から先にいえば、現在のような環境下では需給要因に目を向けた方が、効果が発揮しやすくなります。

では需給要因の中では、何に注目すべきなのでしょうか? それについて触れる前に、まず現在はマクロ経済分析を含めた業績予測で投資効果が発揮しにくくなっていることを検証します。

端的な例が、12カ月先EPS成長率のファクターリターンです。ここ1年程度の状況を見ると、パフォーマンスが大幅に悪化しています。現在のように世界景気の鈍化懸念が顕在化すると、これまでEPSの躍進を期待して成長株に流入していた資金の逆流が起こり、成長予想が高い銘柄ほどパフォーマンスが悪化する事態が発生するのです。

このように財務分析に基づく指標が機能しなくなると、業績・財務以外のファクターに注目が集まります。それが需給要因で、関連する指標は様々です。

代表的なものを挙げれば、

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...