米株

米株

【特集】米アップル変調でも負けない投資戦略

大川智宏の「日本株・数字で徹底診断!」 第8回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

昨年12月以降、世界的な大混乱相場が継続しています。日本株も例外ではなく、日々の日経平均株価の騰落幅が500円を超えるのはもはや日常風景で、日によっては1000円近く乱高下することも珍しく思えないほど、感覚が麻痺してきたように思います。

この主因は、大枠としては米景気の後退懸念にありますが、直接的に株式市場の暴落を招いたきっかけは単純で、米国のフェイスブック、アップル、アマゾン・ドット・コム、ネットフリックス、グーグル(アルファベット)で構成されるいわゆる「FAANG株」を中心としたハイテク株の業績見通しの悪化と資金の逆流にあるといえます。

18年10月に到来した米国株の転機

数字で確かめてみましょう。世界的に株価が下落を始めた2018年10月以降、S&P500種株価指数の下落率は16%程度だったのに対して、FAANGの下落率は26%に達しています。FAANGの時価総額はS&P500指数の時価総額の12%を占めることから、米国株の下落は彼らの影響が大きいことが分かります。

FAANGを始め米国の新興ハイテク企業を中心に構成されるナスダック総合株価指数とS&P500指数の相対値(ナスダック÷S&P500)をみても、18年10月以降に大きな転換点を迎え、ナスダック指数の一方的な下落が続いていることが分かります。

暴落の中身は、高PBR株からの逆流

ここからは、現在起こっている現象、すなわちハイテク株からの資金の逆流を定量的に捉えた対抗策(投資戦略)を考えてみたいと思います。分析で明らかになったのは、資金の逆流している「現場」は、高PBR(株価純資産倍率)株ということです。

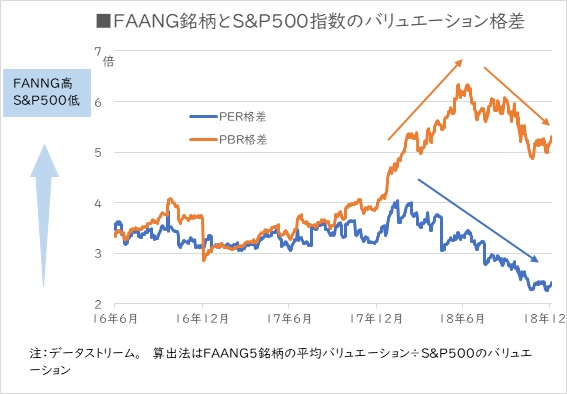

それはPER(株価収益率)とPBRについて、FAANGの平均とS&P500指数の全体で比べてみると明らかです。FAANGの平均PERとPBRはS&P500指数全体と比較した格差は、いずれも高水準で、中でもPBRは非常に高い倍率にあります。

PERに比べて、PBRの格差が大きくなり始めたのは18年以降からです。それまでは、いずれの格差もほぼ同水準でしたが、18年に入ってからPERの方は落ち着きを見せる一方で、PBRの格差は急拡大していきました(下の図)。

ただし、PBR格差の拡大は18年半ばから頭打ちとなり、10月以降は逆流(格差縮小)を始めました。この「拡大」から「縮小」への動きは、先に触れたナスダック指数とのS&P500指数の相対株価の動きと類似しています。現在の相場下落は、高PBR株の水準是正が主因になっていることが分かります。

PBRの水準調整は進んでいるのですが、それでもFAANGでみれば依然として割高な状態です。これを踏まえると、今後も世界的な景気の後退懸念が解消されない限りは、「高PBR株からの逆流現象は継続する」と考えたほうが良さそうです。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

昨年12月以降、世界的な大混乱相場が継続しています。日本株も例外ではなく、日々の日経平均株価の騰落幅が500円を超えるのはもはや日常風景で、日によっては1000円近く乱高下することも珍しく思えないほど、感覚が麻痺してきたように思います。

この主因は、大枠としては米景気の後退懸念にありますが、直接的に株式市場の暴落を招いたきっかけは単純で、米国のフェイスブック、アップル、アマゾン・ドット・コム、ネットフリックス、グーグル(アルファベット)で構成されるいわゆる「FAANG株」を中心としたハイテク株の業績見通しの悪化と資金の逆流にあるといえます。

18年10月に到来した米国株の転機

数字で確かめてみましょう。世界的に株価が下落を始めた2018年10月以降、S&P500種株価指数の下落率は16%程度だったのに対して、FAANGの下落率は26%に達しています。FAANGの時価総額はS&P500指数の時価総額の12%を占めることから、米国株の下落は彼らの影響が大きいことが分かります。

FAANGを始め米国の新興ハイテク企業を中心に構成されるナスダック総合株価指数とS&P500指数の相対値(ナスダック÷S&P500)をみても、18年10月以降に大きな転換点を迎え、ナスダック指数の一方的な下落が続いていることが分かります。

暴落の中身は、高PBR株からの逆流

ここからは、現在起こっている現象、すなわちハイテク株からの資金の逆流を定量的に捉えた対抗策(投資戦略)を考えてみたいと思います。分析で明らかになったのは、資金の逆流している「現場」は、高PBR(株価純資産倍率)株ということです。

それはPER(株価収益率)とPBRについて、FAANGの平均とS&P500指数の全体で比べてみると明らかです。FAANGの平均PERとPBRはS&P500指数全体と比較した格差は、いずれも高水準で、中でもPBRは非常に高い倍率にあります。

PERに比べて、PBRの格差が大きくなり始めたのは18年以降からです。それまでは、いずれの格差もほぼ同水準でしたが、18年に入ってからPERの方は落ち着きを見せる一方で、PBRの格差は急拡大していきました(下の図)。

ただし、PBR格差の拡大は18年半ばから頭打ちとなり、10月以降は逆流(格差縮小)を始めました。この「拡大」から「縮小」への動きは、先に触れたナスダック指数とのS&P500指数の相対株価の動きと類似しています。現在の相場下落は、高PBR株の水準是正が主因になっていることが分かります。

PBRの水準調整は進んでいるのですが、それでもFAANGでみれば依然として割高な状態です。これを踏まえると、今後も世界的な景気の後退懸念が解消されない限りは、「高PBR株からの逆流現象は継続する」と考えたほうが良さそうです。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...