米株

米株

【材料】ヤマザワ<9993>のフィスコ二期業績予想

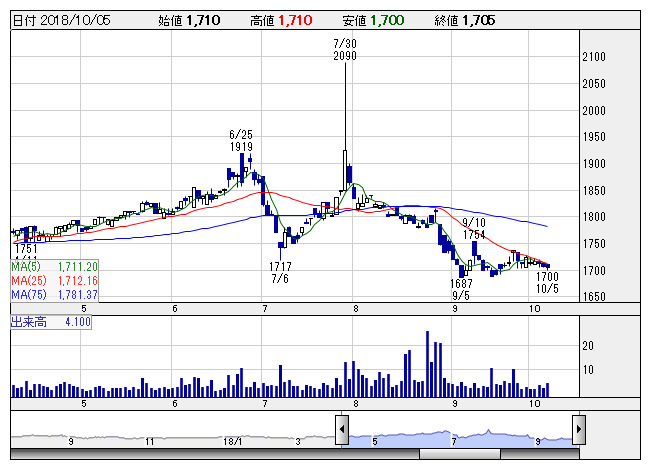

ヤマザワ <日足> 「株探」多機能チャートより

ヤマザワ <日足> 「株探」多機能チャートより※この業績予想は2018年9月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ヤマザワ<9993>

3ヶ月後

予想株価

1,700円

山形、宮城で食品スーパー中心の小売業を展開。14年によねや商事を子会社化し秋田進出。ドラッグストア事業ではPB商品も積極展開。19.2期1Qは店舗数拡大も、競合店との価格競争激化による値下げ販売で苦戦。

19.2期通期は増収増益の予想。ヤングファミリー層向けの商品構成、計画的新規出店・既存店の改装活性化などを図る。20.2期は中期経営計画から微増収・増益計画を予想。株価はやや軟調傾向が続くと予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.2期連/F予/111,500/350/400/130/11.94/33.00

20.2期連/F予/113,000/650/700/300/27.55/33.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/09/24

執筆者:HY

《FA》

提供:フィスコ