米株

米株

【注目】本日注目すべき【好決算】銘柄 シンデンハイ、日立建機、ファナック (25日大引け後 発表分)

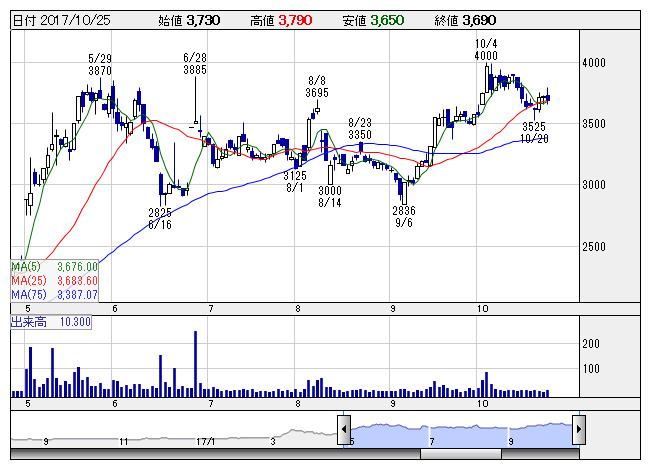

シンデンハイ <日足> 「株探」多機能チャートより

シンデンハイ <日足> 「株探」多機能チャートより25日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

シンデンハイ <3131> [JQ] ★今期最高益予想を40%上乗せ、予想PERが8倍に低下

◆18年3月期の連結経常利益を従来予想の7.4億円→10.5億円に40.4%上方修正。増益率が49.0%増→2.1倍に拡大し、従来の4期ぶりの過去最高益予想をさらに上乗せした。6月に獲得した半導体製造装置の大口受注が収益を大きく押し上げる。

予想PERが11.9倍→8.5倍に急低下し、割安感がさらに強まった。

日精鉱 <5729> [東証2] ★今期最高益予想を31%上乗せ、予想PERが9倍に低下

◆18年3月期上期(4-9月)の連結経常利益を従来予想の5億円→8.1億円に62.0%上方修正。主力の難燃助剤用アンチモン、電子部品向け金属粉末がともに販売好調で、売上が計画を12.3%も上回ることが利益を押し上げる。

併せて、通期の同利益も従来予想の10億円→13.1億円に31.0%上方修正。増益率が4.7%増→37.2%増に拡大し、従来の3期ぶりの過去最高益予想をさらに上乗せした。

予想PERが12.9倍→9.5倍に低下し、割安感がさらに強まった。

タツタ <5809> ★今期経常を一転10%増益に上方修正、配当も1円増額

◆18年3月期の連結経常利益を従来予想の43億円→48億円に11.6%上方修正。従来の1.6%減益予想から一転して9.9%増益見通しとなった。今期業績の上方修正は7月に続き2回目。収益柱であるスマートフォン向け機能性フィルムの販売が想定より伸びることが寄与。

業績好調に伴い、今期の年間配当を従来計画の14円→15円(前期は12円)に増額修正した。

日立建機 <6305> ★今期税引き前を38%上方修正

◆18年3月期上期(4-9月)の連結税引き前利益は前年同期比11倍の401億円に急拡大して着地。中国をはじめ建設機械の需要が急拡大し、油圧ショベルなどの販売が大きく伸びたことが寄与。米H-E Parts社と豪ブラッドケンの買収効果も収益を押し上げた。

併せて、通期の同利益を従来予想の370億円→510億円に37.8%上方修正。増益率が55.1%増→2.1倍に拡大する見通しとなった。

業績好調に伴い、従来未定としていた上期配当を36円(前年同期は4円)実施する方針とした。

ケル <6919> [JQ] ★上期経常を46%上方修正

◆18年3月期上期(4-9月)の連結経常利益を従来予想の3.9億円→5.7億円に46.2%上方修正。増益率が11.1%増→62.4%増に拡大する見通しとなった。工業機器向けコネクターの販売が想定より大きく伸びたことが寄与。設備投資見直しによる減価償却費の低減などコスト削減を進めたことも上振れに貢献した。

ファナック <6954> ★今期経常を26%上方修正

◆18年3月期上期(4-9月)の連結経常利益は前年同期比45.7%増の1183億円に拡大して着地。自動化需要が拡大する中国を中心に、工作機械向け数値制御装置や産業用ロボットの受注が好調だった。中国スマートフォン向けでロボマシンの特需があったことも収益を押し上げた。

上期業績の好調に伴い、通期の同利益を従来予想の1792億円→2254億円に25.8%上方修正。増益率が6.1%増→33.5%増に拡大する見通しとなった。今期業績の上方修正は7月に続き、2回目となる。

GMB <7214> ★上期経常を64%上方修正、通期も増額

◆18年3月期上期(4-9月)の連結経常利益を従来予想の10.5億円→17.2億円に63.8%上方修正。韓国や欧州向けにウォーターポンプなどの新車用部品、東南アジア向けに補修用部品の販売が伸びたことが寄与。円安による為替差益の発生も利益を大きく押し上げた。

上期業績の好調に伴い、通期の同利益も17億円→23億円に35.3%上方修正。減益率が33.2%減→9.7%減に縮小する見通しとなった。

予想PERが8.9倍→6.0倍に低下し、割安感がさらに強まった。

川澄化 <7703> [東証2] ★上期経常を3倍上方修正

◆18年3月期上期(4-9月)の連結経常利益を従来予想の1.5億円→4.5億円に3.0倍上方修正。減益率が67.9%減→3.6%減に縮小する見通しとなった。原価低減や販管費の抑制に加え、一部費用の計上が下期へずれ込んだことが利益上振れの要因となった。

株探ニュース