米株

米株

【材料】神戸製鋼所<5406>のフィスコ二期業績予想

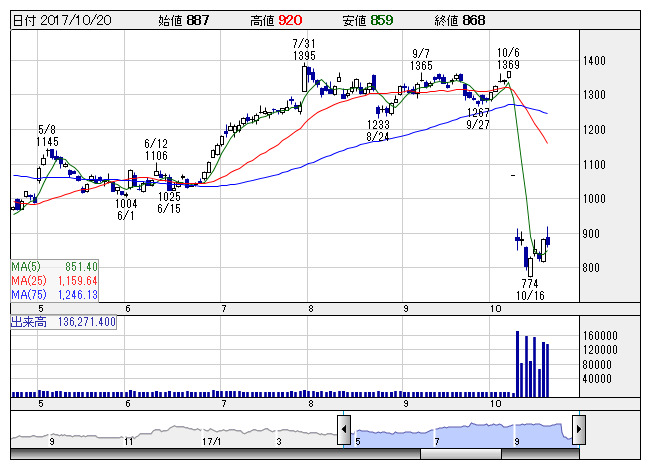

神戸鋼 <日足> 「株探」多機能チャートより

神戸鋼 <日足> 「株探」多機能チャートより※この業績予想は2017年10月10日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

神戸製鋼所<5406>

3ヶ月後

予想株価

900円

高炉国内3位。鉄鋼大手の中で最も鉄鋼事業比率が低く、銅、アルミ、エンジニアリングなども展開。鉄鋼は自動車向け特殊鋼線材が主力。18.3期1Qは営業増益。10月7日、アルミ銅事業の不正データ改ざんが伝わる。

不正データ改ざん影響は、軽微に収まる可能性があるも、取引規模の大きさから、交換・リコールのリクエスト次第で大きなリスク要因に。油圧ショベルの販売台数は好調。株価急落で投機性高まるも、まずはリバウンドか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/1,750,000/75,000/45,000/30,000/82.80/20.00

19.3期連/F予/1,820,000/85,000/60,000/36,500/100.40/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/10

執筆者:YT

《FA》

提供:フィスコ