米株

米株

【材料】旭松食品<2911>のフィスコ二期業績予想

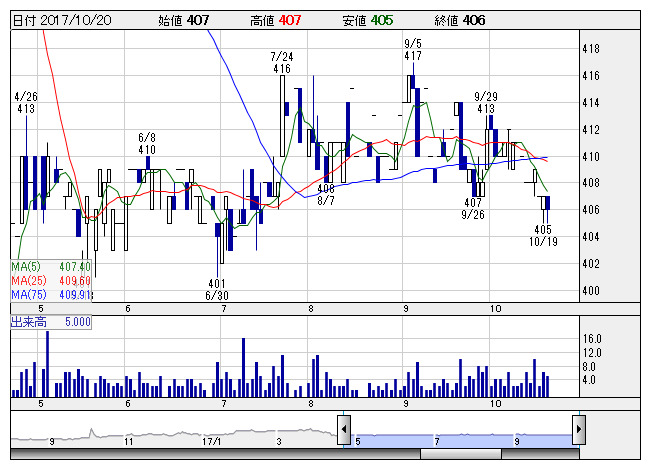

旭松食品 <日足> 「株探」多機能チャートより

旭松食品 <日足> 「株探」多機能チャートより※この業績予想は2017年10月12日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

旭松食品<2911>

3ヶ月後

予想株価

410円

高野豆腐、即席味噌汁「生みそずい」など大豆食品販売を展開。凍豆腐・加工食品へ経営資源集中。加工食品は価格競争激化。凍豆腐は市場規模の拡大に注力。好調だった前年の反動減等が影響し、18.3期1Qは業績低調。

加工食品は不採算アイテムの改廃を進める。引き続き単品収益管理を徹底。その他の食料品は売上堅調。18.3期通期は小幅増収見通し。PBRは割安感が強く、株価の下値余地は限定的。当面の株価はもち合い想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/8,800/220/250/200/21.86/5.00

19.3期連/F予/8,900/230/260/210/22.96/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/12

執筆者:YK

《FA》

提供:フィスコ