米株

米株

【材料】伊藤忠テクノソリューションズ<4739>のフィスコ二期業績予想

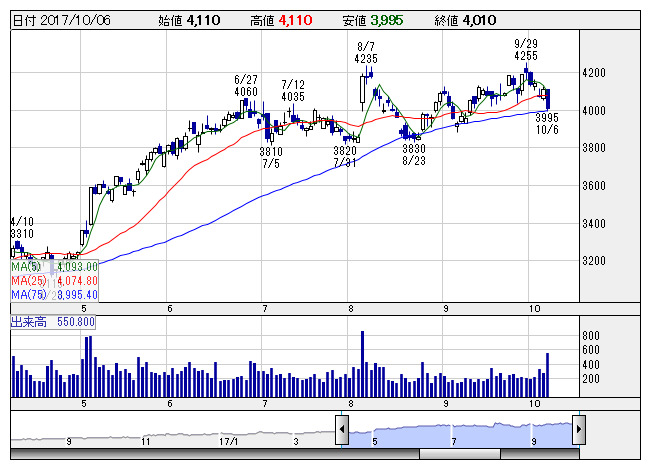

伊藤忠テクノ <日足> 「株探」多機能チャートより

伊藤忠テクノ <日足> 「株探」多機能チャートより※この業績予想は2017年10月4日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

伊藤忠テクノソリューションズ<4739>

3ヶ月後

予想株価

4,300円

伊藤忠グループのシステムインテグレーター。NTTやKDDIなど通信会社向けの売上が多い。今春にインドネシア現法を設立。東南アジアでの事業拡大を図る。配当性向40%程度目安。18.3期1Qは増収・大幅増益。

流通向けインフラ案件や通信向けネットワーク構築案件が堅調。公益向け運用案件もしっかり。今夏にベルシステム24との合弁もスタート。人件費増などをこなし、18.3期は増収増益へ。連続増配。株価はジリ高を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/425,000/32,500/32,600/22,500/194.61/85.00

19.3連/F予/435,000/34,500/34,600/23,500/203.26/90.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/04

執筆者:JK

《FA》

提供:フィスコ