米株

米株

【材料】ニチレキ<5011>のフィスコ二期業績予想

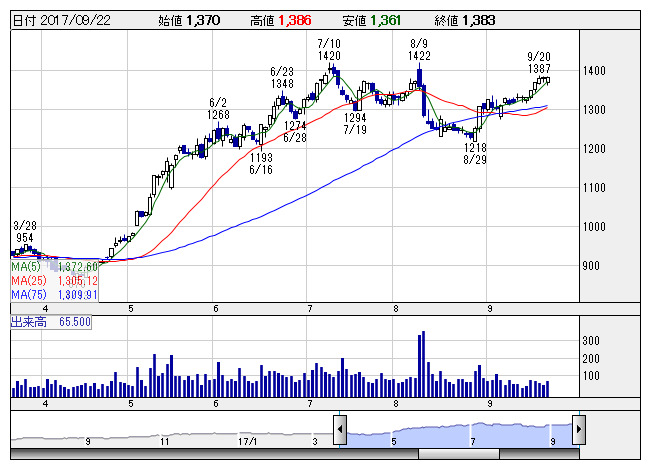

ニチレキ <日足> 「株探」多機能チャートより

ニチレキ <日足> 「株探」多機能チャートより※この業績予想は2017年9月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ニチレキ<5011>

3ヶ月後

予想株価

1,450円

舗装材料のトップメーカー。道路舗装工事や道路・舗装管理も手掛ける。売上は下期偏重。原価管理の強化、自社製品の受注推進。道路舗装事業は売上好調。年度繰り越し工事が順調に進捗。18.3期1Qは黒字転換。

アスファルト応用加工製品事業は好調。完成工事高は増加。18.3期上期業績予想を上方修正。通期業績予想にも上振れ余地。株価は上げ渋る展開だが、株価指標には割安感。業績面も評価でき、今後は年初来高値更新へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/57,500/6,100/6,200/4,000/139.51/23.00

19.3期連/F予/59,000/6,250/6,350/4,100/142.99/23.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/19

執筆者:YK

《FA》

提供:フィスコ