米株

米株

【材料】兼松<8020>のフィスコ二期業績予想

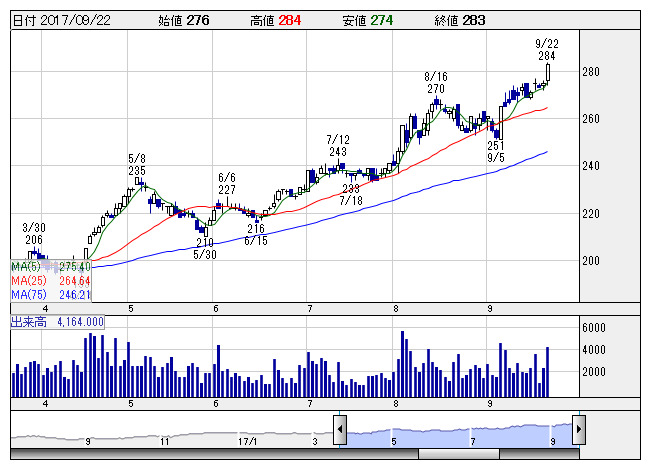

兼松 <日足> 「株探」多機能チャートより

兼松 <日足> 「株探」多機能チャートより※この業績予想は2017年9月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

兼松<8020>

3ヶ月後

予想株価

290円

総合商社で日豪貿易の先駆け的存在。電子・デバイス、食料、鉄鋼・素材・プラント、車両・航空分野が中核。半導体製造装置事業は中国向け販売が拡大。畜産事業は好調維持。食糧事業も堅調。18.3期1Qは大幅増益。

ICTソリューション事業は製造業、金融業向けを中心に堅調。機能性化学品事業は好調。18.3期通期は2桁増益見通し。株価は上昇トレンド続くが、株価指標には上値余地が残る。業績評価の株価上昇は当面続く公算。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/700,000/26,500/25,000/13,000/154.37/35.00

19.3期連/F予/730,000/28,000/26,500/14,000/166.25/35.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/18

執筆者:YK

《FA》

提供:フィスコ