米株

米株

【注目】話題株ピックアップ【昼刊】:パイオニア、任天堂、ソフトバンク

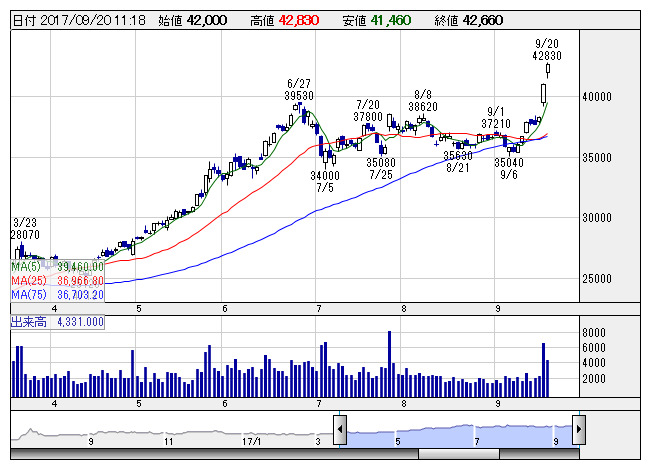

任天堂 <日足> 「株探」多機能チャートより

任天堂 <日足> 「株探」多機能チャートより19日、いちよし証券 <8624> が配当修正を発表。従来未定としていた18年3月期の上期配当を22円(前年同期は15円)実施する方針としたことが買い材料視された。堅調な業績を踏まえ、株主への利益配分を増やす。なお、下期配当は引き続き未定とした。発表を受けて、権利付き最終日の26日を目前に控え、配当取りを狙う買いが向かった。

■アークランドサカモト <9842> 1,684円 +83 円 (+5.2%) 11:30現在

アークランドサカモト <9842> が大幅続伸し、上場来高値を連日更新した。19日に発表した18年2月期上期(3-8月)の連結経常利益は前年同期比8.2%増の55.5億円に伸びて着地、これを好材料視する買いが向かった。とんかつ店「かつや」、からあげ店「からやま」の積極出店が奏功し、外食事業の業績が拡大したことが寄与。ホームセンターを展開する小売事業は減収だったものの、利益率の改善や販管費の減少で増益を確保した。

■アルゴグラフィックス <7595> 3,560円 +155 円 (+4.6%) 11:30現在

アルゴグラフィックス <7595> が続急伸し、連日で年初来高値を更新した。19日、九州を中心にITサービス事業を展開するシステムプラネットの議決権比率67%の株式を取得し子会社化すると発表したことが買い材料視された。システムプラネットは九州を地盤としてシステム開発やソフトウェアパッケージの提供、ITシステム関連の運用支援などを手掛ける。今回の株式取得を通じ、同社はソフト開発能力の増強に加え、顧客サポート強化や新規顧客開拓、主力のPLMビジネスの掘り起しにつなげる構えだ。

■パイオニア <6773> 215円 +9 円 (+4.4%) 11:30現在

パイオニア<6773>が大幅続伸。底値圏もみ合いから上放れる兆しをみせている。同社は19日、欧州のデジタル地図大手でオランダに本拠を構えるHERE社と資本・業務提携することを発表、これを材料視する買いを誘っている。同社は自動運転の開発に積極的に取り組んでおり、今回の提携はその一環として注目されている。

■任天堂 <7974> 42,670円 +1,720 円 (+4.2%) 11:30現在

任天堂<7974>が続伸で新値街道を走る展開。全体地合いにかかわらず継続的に投機資金が流入しており、個人投資家の回転売買に加え、海外ファンドなど機関投資家の実需買いも観測されている。売買代金は9時50分現在で2位のソフトバンクグループ<9984>の2倍の水準をこなすなど、引き続き際立った人気をみせている。ニンテンドースイッチの売り上げが絶好調、前日は外資系証券による目標株価の大幅な引き上げが買い人気に火をつけたが、2022年までのスイッチの累計販売台数予測の上方修正がベースとなっており、中期的な成長期待が一段と高まっている。市場ではあすから開催される「東京ゲームショウ2017」に注目する向きも多い。

■東和薬品 <4553> 5,440円 +200 円 (+3.8%) 11:30現在

19日、東和薬品 <4553> が18年3月期上期(4-9月)の連結経常利益を従来予想の28億円→50億円に78.6%上方修正。増益率が7.3倍→13倍に拡大する見通しとなったことが買い材料視された。研究開発費の計上時期が下期にずれ込むことが利益上振れの主因。なお、通期の経常利益は従来予想の85億円(前期は74.1億円)を据え置いた。

■ソフトバンクグループ <9984> 9,218円 +314 円 (+3.5%) 11:30現在

ソフトバンクグループ<9984>が続伸、前日に317円高と急動意したが、きょうも物色資金の流入が続き、取引時間中としては9月1日以来となる9000円大台を回復した。同社の子会社で米携帯電話4位のスプリントと米携帯電話3位のTモバイルUSとの経営統合の行方が注目されているが、前日の米国株式市場では両社が経緯統合に向け協議していると伝わったことで、スプリント株が大幅高となった。ソフトバンクにとっても両社の経営統合実現は大きなポジティブ材料となることから、投機資金の流入を促している。

■東邦チタニウム <5727> 840円 +28 円 (+3.5%) 11:30現在

東邦チタニウム <5727> が大幅続伸。三菱UFJモルガン・スタンレー証券が19日付で同社の投資判断「ニュートラル(中立)」を継続し、目標株価を840円→860円に引き上げたことが買い材料視されたようだ。リポートでは、機能性化学品事業におけるMLCC向けNi微粒粉の堅調な販売を踏まえ、業績予想を増額修正した。また、引き続きサウジアラビア工場本格稼働後の拠点戦略を注目点に挙げている。なお、需給ひっ迫によるスポンジ価格の上昇による収益性改善が期待されるが、現状は需給環境に大きな変化は見られないと報告している。

■ベクトル <6058> 1,573円 +43 円 (+2.8%) 11:30現在

ベクトル<6058>は、9月6日安値1276円を底に反騰機運を高めており、まずは2000円を目指す動きが期待できそうだ。同社はSNSなどインターネット媒体を得意とするPR会社。メディアが客観的に報じるニュース内に企業側が広めたいメッセージを露出させる「戦略PR」を主力とするが、これにSNSやアドテクノロジーの活用、コンテンツの制作配信までを組み合わせてワンストップで提供している点が強みとされている。足もとでは、戦略PRを中心としたプロジェクト数の増加や動画サービス「IRTV」の成長、また子会社PR TIMES<3922>が手掛けるニュースリリース配信事業の拡大などで業績は好調。18年2月期連結営業利益30億円(前期比36%増)を見込む。これに対して、市場予想平均は同31億円強で上振れが期待できるほか、今後5年間の年平均成長率を営業利益で32%と予想する調査機関もあり、今後はこうした成長力を評価する動きが本格化しよう。(仁)

■コムシスHD <1721> 2,588円 +46 円 (+1.8%) 11:30現在

コムシスホールディングス<1721>が3日続伸し、上場来高値更新。三菱UFJモルガン・スタンレー証券が19日付で、投資判断「オーバーウエート」を継続し目標株価を2850円から3040円へ引き上げたことが好材料視されているようだ。同証券によると、サブコン各社は資本提携やM&Aを推進しているが、最も熱心に取り組んでいるのが同社であると指摘。会社側では、通信キャリアビジネスは中長期的に縮減局面に向かうとみて、キャリア事業以外を強化すべく太陽光発電工事、道路舗装工事、ビルメンテナンスといった社会インフラに関わる企業を相次いで買収しており、今年7月には、瓦斯設備工事会社「カンドー」を連結子会社化している点などを評価している。また、18年3月期の営業利益予想を320億円から327億円へ、19年3月期を同336億円から356億円へ引き上げている。

■ツルハホールディングス <3391> 13,790円 +230 円 (+1.7%) 11:30現在

ツルハホールディングス<3391>は年初来高値を更新。19日の取引終了後に発表した第1四半期(5月16日~8月15日)連結決算が、売上高1560億5600万円(前年同期比6.0%増)、営業利益107億5400万円(同15.6%増)、純利益69億8500万円(同11.6%増)と2ケタ営業増益となったことが好感されている。ドミナント戦略に基づく地域集中出店や既存店舗のスクラップ&ビルドを推進し、26店舗の新規出店と16店舗の閉店を実施した。また、食品売り場を中心に既存店舗の改装を推進したことで、既存店売上高が前年同期比2.1%増となったことも売上高・利益の向上に貢献した。なお、18年5月期通期業績予想は、売上高6000億円(前期比4.0%増)、営業利益390億円(同10.5%増)、純利益247億4000万円(同6.5%増)の従来見通しを据え置いている。

■SMC <6273> 40,770円 +670 円 (+1.7%) 11:30現在

SMC<6273>は9日続伸。同社はFA投資に絡む空気圧機器のトップ企業。FA関連株人気に乗り、前日に初の4万円乗せを達成したが、この日も買いが流入している。SMBC日興証券は19日、同社株の投資評価「1」を継続するとともに、目標株価は4万円から4万5000円に引き上げた。18年3月期の予想業績を見直しており、連結営業利益は従来の1626億円から1848億円(会社予想1450億円)に引き上げた。スマートフォン業界のFA化で、中国での空気圧機器需要は予想を上回るペースで伸長している。「同社の競争力を考慮すると依然、割安感は大きい」と指摘している。

■住友不動産 <8830> 3,496円 +57 円 (+1.7%) 11:30現在

住友不動産<8830>や東京建物<8804>などが高い。国土交通省は19日、17年7月1日時点の基準地価を発表し、全国の商業地が前年比0.5%上がり、2年連続で上昇したことが明らかになった。商業地の地価上昇は、雇用情勢の改善やインバウンド需要による店舗・ホテル需要の高まり、オフィスの需給改善などが要因とみられており、アナリストからは「当面は全国的に緩やかな地価回復が続く」と予想する見方も出ている。この商業地の地価上昇は住友不などの不動産株にはプラス材料とみられている。

■ストライク <6196> 4,420円 +65 円 (+1.5%) 11:30現在

19日、ストライク <6196> が17年8月期の経常利益(非連結)を従来予想の10.4億円→11.4億円に9.6%上方修正。増益率が32.0%増→44.7%増に拡大し、従来の3期連続での過去最高益予想をさらに上乗せしたことが買い材料視された。事業承継ニーズを中心にM&A市場が拡大するなか、M&A成約案件の単価が上昇したことが収益を押し上げた。業績上振れに伴い、期末一括配当を従来計画の14円→16円(前の期は1→3の株式分割前で35円)に増額修正したことも支援材料となった。

■パレモ・HD <2778> 357円 +80 円 (+28.9%) ストップ高 11:30現在

19日、パレモ・ホールディングス <2778> [JQ]が18年2月期の連結最終利益を従来予想の5.2億円→9億円に73.1%上方修正。増益率が60.5%増→2.8倍に拡大する見通しとなったことが買い材料視された。上期に特別損失で見込んでいた減損損失が大きく減少したほか、繰延税金資産を計上したことが上振れの主因。雑貨事業の業績好調に加え、不採算店舗の閉店効果も利益を押し上げる。業績上振れに伴い、従来無配としていた期末一括配当を3円実施し、3期ぶりに復配する方針としたことも買いに拍車を掛けた。

●ストップ高銘柄

パレモ・HD <2778> 357円 +80 円 (+28.9%) ストップ高 11:30現在

以上、1銘柄

●ストップ安銘柄

ETFSガソ <1691> 2,221円 -349 円 (-13.6%) ストップ安 11:30現在

以上、1銘柄

株探ニュース