米株

米株

【市況】国内株式市場見通し:海外勢の需給変化、イベント通過でセンチメント改善へ

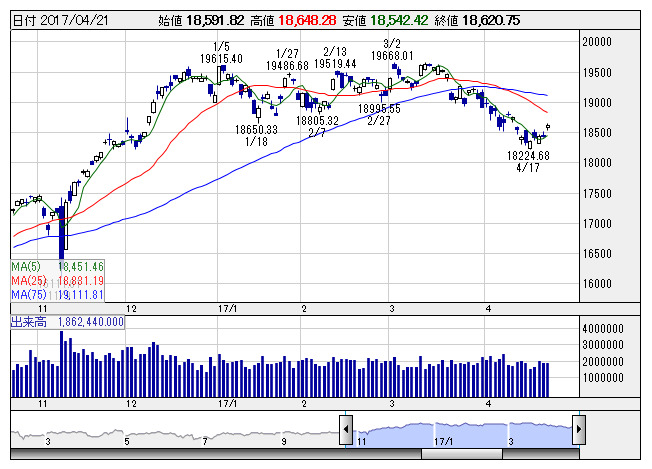

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより先週の日経平均は上昇。週初は警戒されていた15日の北朝鮮金日成国家主席の生誕105周年の行事は通過したが、翌16日、北朝鮮は再び弾道ミサイル発射を強行。直後に爆発し、失敗に終わったもようだが、地政学リスクへの警戒から売り優勢の展開となった。また、欧州市場などがイースターマンデーの祝日で休場だったため、引き続き海外勢のフローは限られており、こう着感の強い相場展開に。しかし、祝日明けの米国市場は、地政学的リスクが高まっていた反動から、決算評価の流れもあって金融やハイテクセクターを中心に買い戻しが入った。また、ムニューシン米財務長官は20日、トランプ政権が税制改革案を「間もなく」発表する予定だとし、抜本的な税制改革が実現すると言明。「レーガン政権以来、最も大幅な税制変更になる」としており、トランプ政権への期待感が再燃する中、日本株市場も買い戻しとみられる流れから、リバウンド基調が強まっていた。

今週は23日日曜日の仏大統領選第1回投票の結果を受けた市場反応を見極める必要がある。4候補が世論調査の誤差の範囲内でひしめき合う大混戦となっていることもあり、市場参加者にとっても影響は見極めづらいところである。市場はユーロ圏離脱の公約を掲げている極右政党・国民戦線(FN)を率いるルペン氏とする「リペンリスク」を警戒。もっとも、市場は最悪のリスクを警戒していた面もあり、イベント通過から過度のリスク警戒は和らぐ可能性はある。一先ずアク抜けに向かいやすく、本格化する決算シーズンに向けて、業績面を手掛かりとした物色に向かわせそうだ。

先週はこれまで低迷していた輸出関連へも買い戻しとみられる動きが出ていたが、不透明要因が払拭されてくるようであれば、出遅れ修正への期待も高まる。また、トランプ政権の政策期待の高まりからトランプ物色が再燃する流れも期待されてきそうだ。その他、投資主体別売買動向では現物と先物合算で外国人が6週ぶりに買い越しとなった。明確な底打ちは見極めが必要であろうが、トランプ政権への期待感が高まる中、海外勢の需給状況にも変化が見られてきたことは安心感につながる。日経平均は3月からの調整で昨年11月以来の水準まで下げおり、いったんはリバウンドが期待されてきそうだ。とはいえ、週後半から大型連休に入るため、次第に短期的な値幅取り狙いが中心になりやすいと考えられる。決算を手掛かりとした日替わり物色に向かいそうだ。

主要企業に先駆けて20日に決算発表した安川電機<6506>は想定線といったところで利食いに向かったが、18年2月期(変則決算)の純利益は実質的に過去最高を更新する見込みであり、改めて評価されよう。今週は25日の日本電産<6594>やシマノ<7309>、26日はキヤノン<7751>や花王<4452>、27日はファナック<6954>や任天堂<7974>、コマツ<6301>、アドバンテスト<6857>、前半戦のピークとなる28日にはソニー<6758>やホンダ<7267>などが予定される。欧州政治情勢やシリア・北朝鮮の地政学リスクへの警戒から調整が続いていたこともあり、決算がアク抜けにつながり展開も意識されよう。

25日には北朝鮮人民軍創軍85周年があり、再び軍事的な挑発に踏み切る可能性に注意が必要ではある。先週末にはロシア国軍が北朝鮮との国境に向けて装備や部隊を移動させているとの一部報道(大統領府はコメント拒否)もあり、警戒感が高まりそうである。27日は欧州中央銀行(ECB)政策委員会、28日は米政府の暫定予算期限などがある。北朝鮮については、新たな挑発行動に出なければ、一先ずリスクは後退することになり、ECBの政策判断は現状維持が見込まれるほか、米政府の暫定予算期限についても市場で懸念する向きは少ないようだ。国内では26、27両日に日本銀行の金融政策決定会合が開かれるが、現状維持が予想される。海外勢の需給変化がみられるなか、イベント通過と共に決算を手掛かりとした物色が強まるといった、投資家のセンチメントの変化が期待される。

《FA》

提供:フィスコ