米株

米株

【注目】話題株ピックアップ【夕刊】(1):新生銀、日本光電、日清粉G

新生銀 <日足> 「株探」多機能チャートより

新生銀 <日足> 「株探」多機能チャートよりイワキポンプ<6237>は年初来高値を更新。19日の取引終了後に中間配当を13円から27円に増額修正すると発表したことが好感された。これにより、年間配当は49円(前期33円50銭)となる。あわせて、上期(4~9月)業績予想の修正を発表し、売上高を170億8200万円から178億1000万円(前年同期比14.3%増)へ、純利益を10億9100万円から29億8700万円(同2.5倍)へ引き上げた。受注が活況に推移していることが業績を押し上げる。利益面では人件費の増加があったものの、持ち分法投資利益や円安による為替差益、持ち分法適用会社の連結子会社化に伴う特別利益が寄与する見込み。なお、通期見通しについては据え置いた。

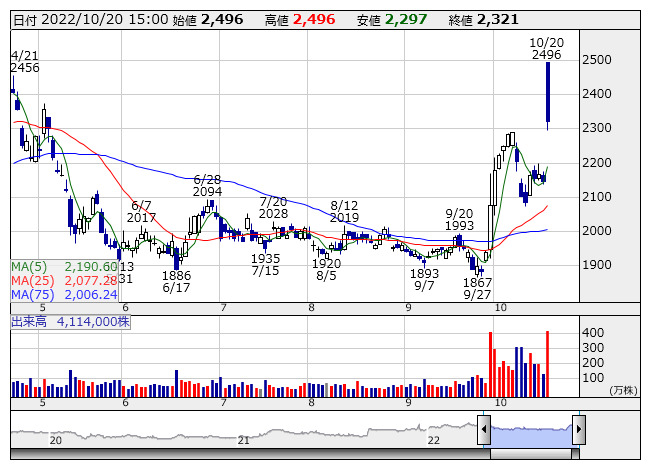

■新生銀行 <8303> 2,321円 +175 円 (+8.2%) 本日終値

新生銀行<8303>は急伸。共同通信が19日、「地方銀行との連携を進めるSBIホールディングス(HD)が、傘下に収めた新生銀行の株式上場を取りやめる非上場化の本格検討に入ったことが19日、分かった」と報じた。この報道を受けて、同社株には思惑的な買いが集まった。

■日本光電 <6849> 3,405円 +205 円 (+6.4%) 本日終値 東証プライム 上昇率5位

日本光電<6849>は3日続伸。19日の取引終了後、集計中の23年3月期第2四半期累計(4~9月)連結業績について、売上高が880億円から940億円(前年同期比8.2%減)へ、営業利益が50億円から70億円(同59.8%減)へ、純利益が35億円から80億円(同34.9%減)へ上振れて着地したようだと発表しており、これが好感された。国内において生体計測機器や検体検査装置などが好調に推移したことに加えて、海外においても為替が想定以上に円安に推移し為替差益を計上することも寄与した。

■日清製粉グループ本社 <2002> 1,575円 +47 円 (+3.1%) 本日終値

日清製粉グループ本社<2002>は全体相場に逆行して反発。19日取引終了後、23年3月期の連結業績予想を見直したと発表した。最終損益予想について185億円の黒字から185億円の赤字(前期は175億900万円の黒字)に下方修正した。オーストラリアの製粉会社Allied Pinnacleに関して減損損失558億円を計上。最終赤字に転落する見通しとした一方で、通期の売上高と営業利益の計画はそれぞれ上方修正し、営業利益率は3.9%から4.2%に上昇する見込みとなった。来期以降の収益性改善を期待した買いが入ったようだ。

■マツキヨココ <3088> 5,820円 +140 円 (+2.5%) 本日終値

国際的な投資指標であるMSCIの定期見直しの発表は、日本時間11月11日早朝に予定されている。SMBC日興証券では19日、見直しの候補銘柄を発表した。具体的には、マツキヨココカラ&カンパニー<3088>の追加と日清製粉グループ本社<2002>と博報堂DYホールディングス<2433>、東ソー<4042>の削除を見込んでいる。ただ、マツキヨココの時価総額が基準に非常に近く、現時点での予想の確度は低いとした。マツキヨココが追加されなかった場合、東ソーは削除を免れる可能性が高い、とみている。

■INPEX <1605> 1,483円 +26 円 (+1.8%) 本日終値

INPEX<1605>や石油資源開発<1662>がしっかり。19日の米原油先物相場はWTI(ウエスト・テキサス・インターミディエート)の11月限が前日比2.73ドル高の1バレル=85.55ドルに上昇した。米エネルギー情報局(EIA)が同日に発表した週間在庫統計で、原油在庫が市場予想に反して減少したことから、市場には原油需給の引き締まりへの観測が台頭した。

■吉野家ホールディングス <9861> 2,302円 +40 円 (+1.8%) 本日終値

吉野家ホールディングス<9861>が反発。三菱UFJモルガン・スタンレー証券が19日付で同社の投資判断「Hold(中立)」を据え置き、目標株価を前回の2400円から2500円へ引き上げたことが好材料視されたようだ。レポートでは、想定以上の価格改定により原材料コスト上昇影響が緩和されていることなどを踏まえ、同社の業績見通しを上方修正した。外食業界が原材料コストや人件費の高騰などで非常に厳しい経営環境にあるなか、同社は吉野家を中心とする高いブランド力を背景に積極的なコスト価格転嫁が奏功しており、この点は好印象であると指摘している。

■ANAホールディングス <9202> 2,966.5円 +47.5 円 (+1.6%) 本日終値

ANAホールディングス<9202>は連日で年初来高値を更新。旅客需要の回復期待がこのところの株価を押し上げてきたが、中国当局が入国者のコロナ隔離期間の短縮を議論していると後場に伝わり株高に弾みが付いた。日本航空<9201>も堅調。中国からの訪日客が増加するとの思惑から、インバウンド関連株に買いが集まった。セイコーグループ<8050>や高島屋<8233>、J.フロント リテイリング<3086>などが上昇している。

■PAコンサル <4071> 2,390円 +28 円 (+1.2%) 本日終値

プラスアルファ・コンサルティング<4071>が3日続伸。三菱UFJモルガン・スタンレー証券は19日、同社株のレーティングを新規「オーバーウエート」でカバレッジを開始した。目標株価は3300円とした。テキストマイニング、データマイニングをコアにビッグデータを「見える化」する技術と、営業、開発、コンサルティングが連動して高速で回るPAC(Plus Alpha Consulting)サイクルを強みとしている。営業利益率の上昇により、26年9月期まで4期間の年率平均25.6%の営業増益を評価。データ量が多く、かつデータ活用度が低い市場は同社の事業機会になるとみている。

■トヨタ自動車 <7203> 2,004円 +0.5 円 (+0.0%) 本日終値

トヨタ自動車<7203>は2000円大台近辺で強弱観対立。前日に米10年債利回りが4.1%台に上昇するなど一段と水準を切り上げており、日米金利差拡大を背景に外国為替市場では一時1ドル=149円90銭台まで円安が進行、1ドル=150円台も視界に入れる状況となっている。国内製造業のなかでも為替感応度が際立って高く、1円のドル高・円安で営業利益400億円以上の押し上げ効果が試算される同社にとっては収益メリットが大きい。一方、世界的な景気減速懸念による自動車販売需要の先行き不透明感も拭えず、2000円台では積極的に上値を買い進む動きもみられない。テクニカル的にも時価は2000円近辺でゴールデンクロスを形成した5日・25日移動平均線とほぼ同水準に位置しており、ここからの値動きが注目される。

株探ニュース