米株

米株

【特集】熊野英生(第一生命経済研)が斬る ―どうなる?半年後の株価と為替―

米中央銀行の利上げ加速を受けて、世界の株式相場が乱高下している。ロシアによるウクライナ侵攻は収束のメドがつかず、世界的なインフレも収まる気配はない。円相場は20年以上ぶりの水準に下落し、マーケットの先行きに不透明感が漂っている。アナリストやエコノミストなどの専門家は、「半年後の株価」や「半年後の為替」をどう見ているのか。インタビューを通じて、著名アナリストに予測してもらい、その背景を詳報する。第3回は第一生命経済研究所の熊野英生・首席エコノミストに話を聞いた。

●熊野英生(くまの ひでお)

株式会社第一生命経済研究所 経済調査部 首席エコノミスト

1967年7月 山口県生まれ。1990年3月 横浜国立大学経済学部卒。1990年4月 日本銀行入行。同行調査統計局、情報サービス局を経て、2000年8月 第一生命経済研究所入社。2011年4月より現職。

―― 日米の株式相場が不安定になっています。半年後(2022年12月)の日経平均株価をどう予測しますか。

熊野:私は2万3000~2万5000円と予測しています。足元の水準よりも下落するのは、米金利の引き上げペースが予想以上に速いとみられるためです。6月の米連邦公開市場委員会(FOMC)で公表されたドットチャート(FOMC参加者の金利予測)では、来年末に政策金利であるフェデラルファンド(FF)レートが3.8%まで引き上げられる見通しです(足元の誘導目標は1.50~1.75%)。これは、今年末から来年前半に、市場関係者が従来予想していたよりも速く、大幅に政策金利が引き上げられることを示しています。

背景には、米国の物価上昇率がなかなか低下しないことへの米連邦準備理事会(FRB)の焦りがあるように思います。「利上げしても物価上昇が止まらない」というFRBの焦りを、市場関係者や投資家は感じ取っています。将来的に米国の金融引き締めという嵐が収まれば、株式相場は徐々に上昇方向に向かいますが、この半年間はまだ嵐の中にあるといえるでしょう。

―― 一部で株式相場の先行指標ともいわれているビットコインなど仮想通貨も急落しています。

熊野:仮想通貨の動きは、ここ数年のバブル的な投資の強烈な巻き戻しが起こっていることを示す現象の1つだと考えられます。米国の急速な利上げを起点とした金融・資本市場へのマイナスの連鎖は非常に強いといえます。

―― FRBはすでに利上げを始めているにもかかわらず、米国のインフレ率はなかなか低下しません。何が理由だと考えていますか。

熊野:3つの理由があると考えています。まずは米国の「経済の体温」が高いことです。新型コロナウイルスで抑制されていた個人消費や企業の投資意欲が反動で強まり、物価に上昇圧力がかかっています。コロナ禍で企業の多くがリストラを実施したり、労働者が大量退職したりしたため、足元では労働市場がひっ迫しており、人件費も上昇しています。

次にロシアによるウクライナ侵攻を受けて、軍事関連の需要が急増していることです。米国は多くの兵器をウクライナに供与しており、その分、兵器に使う民生用の素材や部品などの需給がひっ迫しつつあります。

最後は世界的な半導体不足です。中国のゼロコロナ政策や都市封鎖などを背景に、サプライチェーン(供給網)が機能不全に近い状態になっています。米国と中国の政治経済での対立も、半導体不足に拍車をかけているとみられます。

―― 米国株も乱高下が続いています。高いインフレ率や利上げが続くとすれば、半年後の見通しはやはり厳しいものになりますか。

熊野 私は半年後のダウ工業株30種平均は2万7000~2万9000ドル程度だと予測しています。理由は日本株とほとんど同じです。ただ、ドルが基軸通貨であることから、米国は日本と比べて為替レートの影響を受けづらいという違いはあります。

―― 世界的な金融引き締めやウクライナ情勢の深刻化などを背景に株式相場が低迷する中で、有望なセクターや個別株はありますか。

熊野:シェールガスなど米国のエネルギー関連分野に注目しています。ロシアに対する経済制裁を受けて、ドイツをはじめとした欧州諸国はロシアからの天然ガスの輸入を大幅に減らす必要があります。今回のロシアへの制裁は、資源国の米国が資源国のロシアの輸出のシェアを奪う機会になるでしょう。

人によっては、ハイテク機器に注目するという見方もあるようです。半導体不足が話題となっていますが、ウクライナ戦争の長期化も需要に影響してきます。ウクライナでの戦争では、欧米製のハイテク兵器が旧式のロシア製の戦車などを破壊する映像が喧伝されています。欧米製とロシア製の性能の違いが明確になり、ロシア製の武器を輸入してきたインドなどが、米国製の武器を輸入する可能性が出てくると思います。米政府はこうしたことも、したたかに計算してウクライナに武器を供与しているという意見をよく耳にします。

―― 日米のマーケットでは、為替相場の影響力に違いがあるということですが、足元の円安の日本市場への影響をどうみますか。

熊野:日本の場合、企業の円換算での売り上げが増えるという利点があります。また、輸出の際に日本の企業の価格競争力が向上することにもつながります。一方で、日本の場合は円安で輸入物価が上がり、インフレになっているにもかかわらず、企業が適正な賃上げをしないという問題があります。これにより、日本では実質賃金が減少し、個人消費を押し下げます。

日本は世界一の対外純債権国です。足元の円安を受けて、民間を含めた日本の対外純債権の残高は含み益(時価-取得価額)が110兆円ほど増えています。もちろん資産を売却しなければ実現益にはなりませんが、それだけ日本企業のリスク許容度は高まっているといえます。ところが、企業が賃上げに消極的であることから、日本はせっかくの円安のメリットが家計に循環していきません。

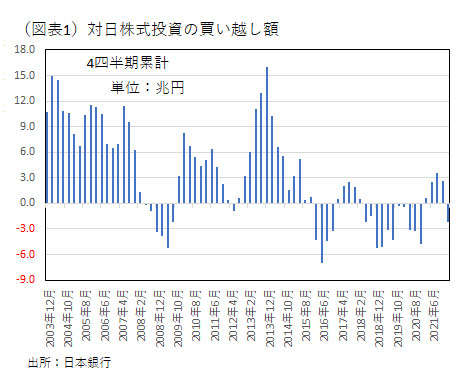

2000年以降の対内株式投資の買い越し額の推移をみると、アベノミクスが騒がれた2013年頃を境に、日本株の買い越し額はずっと低調です(図表1)。海外企業が円安を受けて多くの日本企業を買収し、企業文化が変われば良いのですが、投資対象としての日本の魅力は落ちています。少子・高齢化や企業の生産性の低迷など多くの理由で、海外投資家から成長性がないとみられているからです。「安い」という言葉には「リーズナブル(reasonable)」と「チープ(cheap)」という2つの解釈があり、日本全体としては「安かろう、悪かろう」の「チープ」な国だと多くの投資家から判断されているわけです。

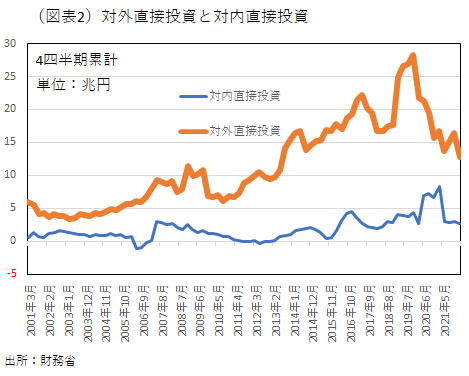

対内・対外直接投資の推移をみる限り、近年は日本企業による海外での買収額が大きくなっています(図表2)。このため、買収のために必要なドルを得にくくなっている可能性はあります。

―― こうした日本経済の状況の中で、投資家からみて有望なセクターや個別株はありますか。

熊野:対外債権を多く保有している企業は円安によってメリットを受けるのではないかと思い、注目しています。例えば、輸送機械や汎用機械、情報通信機械などは海外生産比率が高く、外貨資産を多く保有していると考えられます。円換算の資産保有額が増えると、リスク許容度は高まります。こうした企業が、設備投資やM&A(合併・買収)などを通じて企業価値を高める具体的な行動に出られれば、有望なセクターになるのではないかと思います。

―― 日銀は大規模な金融緩和を当面維持する方針を示しており、大幅な利上げを模索するFRBとは大きく金融政策のスタンスが違ってきました。円安・ドル高は今後も加速していくのでしょうか。

熊野:足元のような円安のペースはこのまま続くとは思えません。例えば米国のインフレ率がピークアウトするなど年内のどこかで転換点があれば、米金利の先高観が収まり、円安は止まるのではないかと考えています。ただ、それまでは、円を売り、ドルなどで運用する「キャリー取引」が膨らみ、円安が加速することが考えられます。私は、年内、一時的には1ドル=145円くらいまで円が下落する可能性はあると予測しています。

(※聞き手は日高広太郎)

◆日高広太郎(ジャーナリスト、広報コンサルティング会社代表)

1996年慶大卒、日本経済新聞社に入社。東京本社の社会部に配属される。小売店など企業ニュースの担当、ニューヨーク留学(米経済調査機関のコンファレンス・ボードの研究員)を経て東京本社の経済部に配属。財務省、経済産業省、国土交通省、農水省、日銀、メガバンクなどを長く担当する。日銀の量的緩和解除に向けた政策変更や企業のM&A関連など多くの特ダネをスクープした。第一次安倍内閣時の独ハイリゲンダムサミット、鳩山政権時の米ピッツバーグサミットなどでは日経新聞を代表して同行取材、執筆。東日本大震災の際には復興を担う国土交通省、復興庁のキャップを務めた。シンガポール駐在を経て東京本社でデスク。2018年8月に東証一部上場(現プライム市場)のB to B企業に入社し、広報部長。2019年より執行役員。2022年に広報コンサルティング会社を設立し、代表に就任。ジャーナリストとしても記事を複数連載中。5月に著書「BtoB広報 最強の攻略術」(すばる舎)を出版。

1996年慶大卒、日本経済新聞社に入社。東京本社の社会部に配属される。小売店など企業ニュースの担当、ニューヨーク留学(米経済調査機関のコンファレンス・ボードの研究員)を経て東京本社の経済部に配属。財務省、経済産業省、国土交通省、農水省、日銀、メガバンクなどを長く担当する。日銀の量的緩和解除に向けた政策変更や企業のM&A関連など多くの特ダネをスクープした。第一次安倍内閣時の独ハイリゲンダムサミット、鳩山政権時の米ピッツバーグサミットなどでは日経新聞を代表して同行取材、執筆。東日本大震災の際には復興を担う国土交通省、復興庁のキャップを務めた。シンガポール駐在を経て東京本社でデスク。2018年8月に東証一部上場(現プライム市場)のB to B企業に入社し、広報部長。2019年より執行役員。2022年に広報コンサルティング会社を設立し、代表に就任。ジャーナリストとしても記事を複数連載中。5月に著書「BtoB広報 最強の攻略術」(すばる舎)を出版。

株探ニュース

●熊野英生(くまの ひでお)

株式会社第一生命経済研究所 経済調査部 首席エコノミスト

1967年7月 山口県生まれ。1990年3月 横浜国立大学経済学部卒。1990年4月 日本銀行入行。同行調査統計局、情報サービス局を経て、2000年8月 第一生命経済研究所入社。2011年4月より現職。

熊野英生氏の予測 4つのポイント

(1)半年後の日経平均株価は2万3000~2万5000円

(2)半年後のダウ工業株30種平均は2万7000~2万9000ドル

(3)円安は年内に一定の収束。キャリー取引の加速で一時的には1ドル=145円も

(4) 株式では、米国でエネルギー関連、日本は機械関連の銘柄に注目

(1)半年後の日経平均株価は2万3000~2万5000円

(2)半年後のダウ工業株30種平均は2万7000~2万9000ドル

(3)円安は年内に一定の収束。キャリー取引の加速で一時的には1ドル=145円も

(4) 株式では、米国でエネルギー関連、日本は機械関連の銘柄に注目

―― 日米の株式相場が不安定になっています。半年後(2022年12月)の日経平均株価をどう予測しますか。

熊野:私は2万3000~2万5000円と予測しています。足元の水準よりも下落するのは、米金利の引き上げペースが予想以上に速いとみられるためです。6月の米連邦公開市場委員会(FOMC)で公表されたドットチャート(FOMC参加者の金利予測)では、来年末に政策金利であるフェデラルファンド(FF)レートが3.8%まで引き上げられる見通しです(足元の誘導目標は1.50~1.75%)。これは、今年末から来年前半に、市場関係者が従来予想していたよりも速く、大幅に政策金利が引き上げられることを示しています。

背景には、米国の物価上昇率がなかなか低下しないことへの米連邦準備理事会(FRB)の焦りがあるように思います。「利上げしても物価上昇が止まらない」というFRBの焦りを、市場関係者や投資家は感じ取っています。将来的に米国の金融引き締めという嵐が収まれば、株式相場は徐々に上昇方向に向かいますが、この半年間はまだ嵐の中にあるといえるでしょう。

―― 一部で株式相場の先行指標ともいわれているビットコインなど仮想通貨も急落しています。

熊野:仮想通貨の動きは、ここ数年のバブル的な投資の強烈な巻き戻しが起こっていることを示す現象の1つだと考えられます。米国の急速な利上げを起点とした金融・資本市場へのマイナスの連鎖は非常に強いといえます。

―― FRBはすでに利上げを始めているにもかかわらず、米国のインフレ率はなかなか低下しません。何が理由だと考えていますか。

熊野:3つの理由があると考えています。まずは米国の「経済の体温」が高いことです。新型コロナウイルスで抑制されていた個人消費や企業の投資意欲が反動で強まり、物価に上昇圧力がかかっています。コロナ禍で企業の多くがリストラを実施したり、労働者が大量退職したりしたため、足元では労働市場がひっ迫しており、人件費も上昇しています。

次にロシアによるウクライナ侵攻を受けて、軍事関連の需要が急増していることです。米国は多くの兵器をウクライナに供与しており、その分、兵器に使う民生用の素材や部品などの需給がひっ迫しつつあります。

最後は世界的な半導体不足です。中国のゼロコロナ政策や都市封鎖などを背景に、サプライチェーン(供給網)が機能不全に近い状態になっています。米国と中国の政治経済での対立も、半導体不足に拍車をかけているとみられます。

―― 米国株も乱高下が続いています。高いインフレ率や利上げが続くとすれば、半年後の見通しはやはり厳しいものになりますか。

熊野 私は半年後のダウ工業株30種平均は2万7000~2万9000ドル程度だと予測しています。理由は日本株とほとんど同じです。ただ、ドルが基軸通貨であることから、米国は日本と比べて為替レートの影響を受けづらいという違いはあります。

―― 世界的な金融引き締めやウクライナ情勢の深刻化などを背景に株式相場が低迷する中で、有望なセクターや個別株はありますか。

熊野:シェールガスなど米国のエネルギー関連分野に注目しています。ロシアに対する経済制裁を受けて、ドイツをはじめとした欧州諸国はロシアからの天然ガスの輸入を大幅に減らす必要があります。今回のロシアへの制裁は、資源国の米国が資源国のロシアの輸出のシェアを奪う機会になるでしょう。

人によっては、ハイテク機器に注目するという見方もあるようです。半導体不足が話題となっていますが、ウクライナ戦争の長期化も需要に影響してきます。ウクライナでの戦争では、欧米製のハイテク兵器が旧式のロシア製の戦車などを破壊する映像が喧伝されています。欧米製とロシア製の性能の違いが明確になり、ロシア製の武器を輸入してきたインドなどが、米国製の武器を輸入する可能性が出てくると思います。米政府はこうしたことも、したたかに計算してウクライナに武器を供与しているという意見をよく耳にします。

―― 日米のマーケットでは、為替相場の影響力に違いがあるということですが、足元の円安の日本市場への影響をどうみますか。

熊野:日本の場合、企業の円換算での売り上げが増えるという利点があります。また、輸出の際に日本の企業の価格競争力が向上することにもつながります。一方で、日本の場合は円安で輸入物価が上がり、インフレになっているにもかかわらず、企業が適正な賃上げをしないという問題があります。これにより、日本では実質賃金が減少し、個人消費を押し下げます。

日本は世界一の対外純債権国です。足元の円安を受けて、民間を含めた日本の対外純債権の残高は含み益(時価-取得価額)が110兆円ほど増えています。もちろん資産を売却しなければ実現益にはなりませんが、それだけ日本企業のリスク許容度は高まっているといえます。ところが、企業が賃上げに消極的であることから、日本はせっかくの円安のメリットが家計に循環していきません。

2000年以降の対内株式投資の買い越し額の推移をみると、アベノミクスが騒がれた2013年頃を境に、日本株の買い越し額はずっと低調です(図表1)。海外企業が円安を受けて多くの日本企業を買収し、企業文化が変われば良いのですが、投資対象としての日本の魅力は落ちています。少子・高齢化や企業の生産性の低迷など多くの理由で、海外投資家から成長性がないとみられているからです。「安い」という言葉には「リーズナブル(reasonable)」と「チープ(cheap)」という2つの解釈があり、日本全体としては「安かろう、悪かろう」の「チープ」な国だと多くの投資家から判断されているわけです。

対内・対外直接投資の推移をみる限り、近年は日本企業による海外での買収額が大きくなっています(図表2)。このため、買収のために必要なドルを得にくくなっている可能性はあります。

―― こうした日本経済の状況の中で、投資家からみて有望なセクターや個別株はありますか。

熊野:対外債権を多く保有している企業は円安によってメリットを受けるのではないかと思い、注目しています。例えば、輸送機械や汎用機械、情報通信機械などは海外生産比率が高く、外貨資産を多く保有していると考えられます。円換算の資産保有額が増えると、リスク許容度は高まります。こうした企業が、設備投資やM&A(合併・買収)などを通じて企業価値を高める具体的な行動に出られれば、有望なセクターになるのではないかと思います。

―― 日銀は大規模な金融緩和を当面維持する方針を示しており、大幅な利上げを模索するFRBとは大きく金融政策のスタンスが違ってきました。円安・ドル高は今後も加速していくのでしょうか。

熊野:足元のような円安のペースはこのまま続くとは思えません。例えば米国のインフレ率がピークアウトするなど年内のどこかで転換点があれば、米金利の先高観が収まり、円安は止まるのではないかと考えています。ただ、それまでは、円を売り、ドルなどで運用する「キャリー取引」が膨らみ、円安が加速することが考えられます。私は、年内、一時的には1ドル=145円くらいまで円が下落する可能性はあると予測しています。

(※聞き手は日高広太郎)

◆日高広太郎(ジャーナリスト、広報コンサルティング会社代表)

株探ニュース