米株

米株

【特集】デリバティブを奏でる男たち【17】 パーシング・スクエアのビル・アックマン(後編)

◆代弁者が負うリスク

アクティビスト(物言う株主)は株主の代弁者として、業績悪化や企業価値の低迷が経営の失敗に起因するといった詳細な分析、あるいはそれに対する具体的な改善策を経営陣に提示することで、企業側や他の株主などから何らかの反応が起こり、それに株価が反応していくことを狙います。

しかし、第15回の『サード・ポイントのダニエル・ローブ(後編)』でも触れたように、問題となっているポイントが創業時からの事業であったり、現社長や創業者などといった企業の重鎮が肝入りで始めた施策であった場合には、企業内部からはなかなか手が付けられないものです。

▼サード・ポイントのダニエル・ローブ(後編)―デリバティブを奏でる男たち【15】

https://fu.minkabu.jp/column/1216

まして経営トップの首のすげ替えとなれば、手を付けようとした瞬間に社内での地位が危うくなりかねない極めて触りにくい事案と言えるでしょう。これらの問題が既得権益を伴っているとなれば、改めようとする際、更に強い抵抗を受けます。それは社外のアクティビストであっても同様のようです。

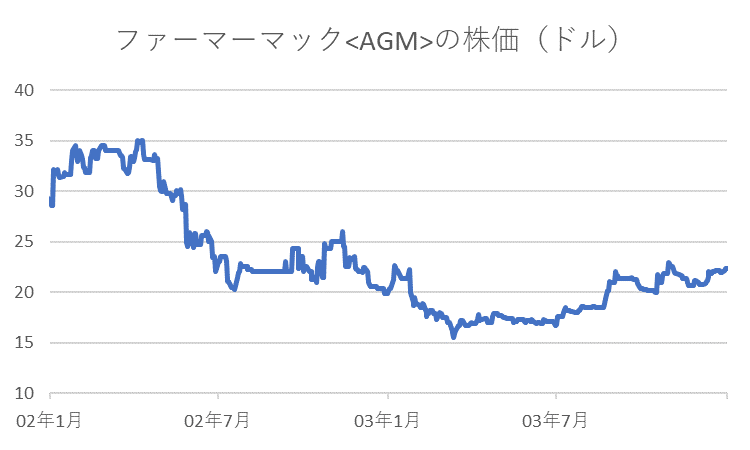

パーシング・スクエアのビル・アックマンは、2002年半ばに信用(クレジット)デリバティブの一種であるクレジット・デフォルト・スワップ(CDS)を買うことで、連邦農業抵当公社(Federal Agricultural Mortgage Corporation、通称ファーマーマック<AGM>)の信用力低下を見込んだポジションを仕掛けます。

同社は農業用不動産や農家の住宅など、農業関連ローンを証券化した金融商品を販売する連邦政府支援機関(Government Sponsored Enterprise、GSE)であり、連邦政府によって設立されました。GSEは連邦政府と一線を画する独立した存在なのですが、設立の経緯から「いざとなれば連邦政府が救済に乗り出す」ことが投資家の間では常識のように考えられていたのです。

そのため財務内容が厳しい状況であっても、同社の発行する債券は米国債とほぼ同等の評価を得ていましたが、こうした状況に対してアックマンは問題点を声高に訴えるアクティビストならではの手法を取ることで成功しました。これに味を占めたアックマンは、同様のGSEやそれに類する上場企業を空売りのターゲットとして狙い撃ちにします。

ターゲットのひとつに地方債などの保証業務を行う金融保証保険(モノライン)のMBIA(Municipal Bond Insurance Association<MBI>)がありました。保証業務の範囲が地方債だけであれば大したリスクではないのですが、債務担保証券(CDO)などにも広げながら、リスクに見合う資金を保有していなかったなど、MBIAには問題点が多かったと言います。

それでもトリプルAの格付けであったことから、アックマンは株式やCDSを使って空売りポジションを仕込んだ後に、このことを報告書にまとめました。報告書を読んだMBIAのCEO(最高経営責任者)はアックマンに対して、報告書を公表しないように警告しますが、それを無視してアックマンは公表に踏み切ります。この後に様々な問題が生じ始めました。

アックマンの投資会社ゴッサム・パートナーズが進めていた合併交渉がニューヨーク最高裁判事から差し止められたほか、MBIAの報告書が誤解を招くような誤った情報であるとして検事総長から訴えられ、世間の厳しい目にさらされます。報告書の内容にほぼ問題はなかったことがはっきりするのに6年の歳月が費やされ、その前にアックマンはファンドの縮小を余儀なくされ、共同経営者も会社から離れてしまいました。

(※続きは「MINKABU先物」で全文を無料でご覧いただけます。こちらをクリック)

◆若桑カズヲ (わかくわ・かずを):

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。MINKABU PRESS編集部の委託により本シリーズを執筆。

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。MINKABU PRESS編集部の委託により本シリーズを執筆。

株探ニュース