米株

米株

【特集】デリバティブを奏でる男たち【16】 サバ・キャピタルのボアズ・ワインスタイン(後編)

◆リカバリー・スワップ

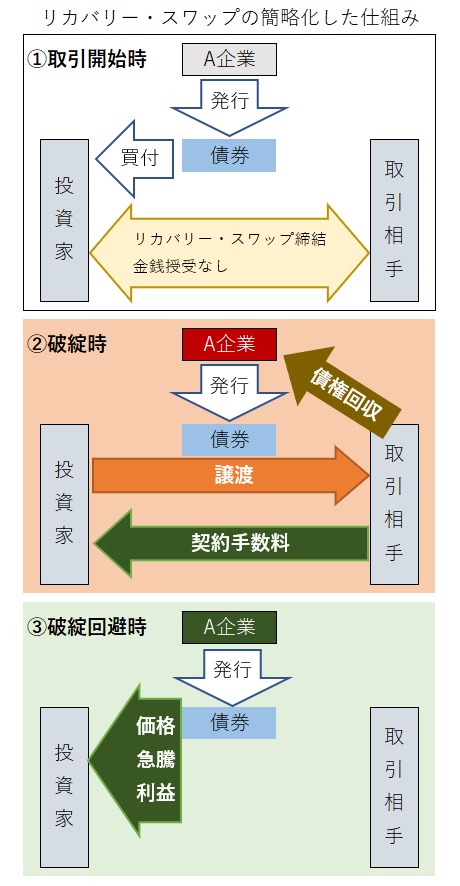

ボアズ・ワインスタイン率いるサバ・キャピタル・マネジメントは、信用(クレジット)デリバティブの一種であるクレジット・デフォルト・スワップ(CDS)と株式を組み合わせた資本構造裁定(キャピタル・ストラクチャー・アービトラージ)を行うほか、リカバリー・スワップという手法も用いていたとされます。

このスワップ取引は、決められた期限内に当該企業の破産(bankruptcy)や支払不履行(failure to pay)といった信用事由(クレジット・イベント)が発生した際、債券と手数料を交換するという仕組みになっています。

例えば、A企業の経営が危機的な状況のときに、33円で取引されていた額面100円のA企業の債券を買います。その後に30円のリカバリー・スワップ契約を結ぶ(下図①)と、クレジット・イベントが発生した際(下図②)は、A企業の債券を渡す代わりに30円の手数料を取引相手(カウンターパーティ)から受け取ることができます。

一方、リカバリー・スワップのカウンターパーティはクレジット・イベントが発生した際に、30円の手数料を支払ってA企業の債券を譲り受け、A企業の債権者として債権の回収を行います。もちろんカウンターパーティは、債券の額面に対して30%(=30円/100円×100)以上の債権回収が可能と見込んでいることでしょう。

このリカバリー・スワップは契約時に金銭のやり取りが発生しません。つまり、もしものときの損失が3円(=33円-30円)に限定されるというヘッジ取引をタダで手当てしながら、経営破綻を切り抜けた際(下図③)の債券価格の急騰を狙う、という戦略が可能になります。

◆テールリスク・ヘッジ

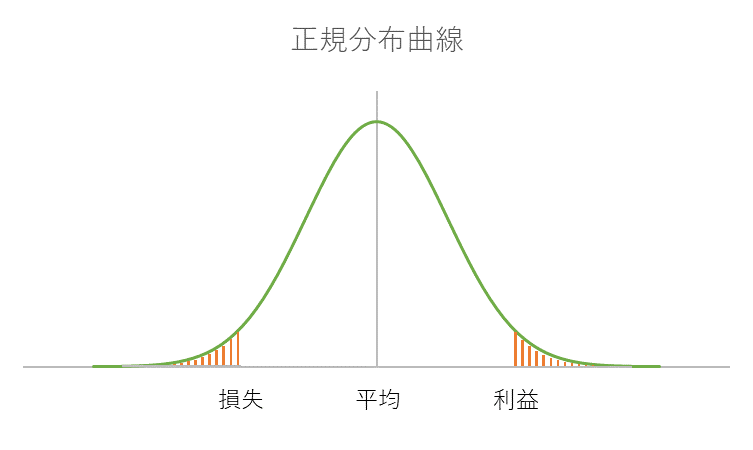

また、ワインスタインは2008年のリーマン・ショックで多額の損失を被った反省から、2010年にテールリスクをヘッジする戦略を導入した新しいファンドを立ち上げます。テールリスクとは、ほとんど起こりそうにない事態が起こってしまうリスクのことを指します。この言葉はリスク発生の正規分布曲線において、3標準偏差(発生確率3/1,000,000)を超えるような左右の極端な部分を尻尾(テール)に見立てたことに由来しています。

このタイプのファンドはプットを買うとか、CDSで保証(プロテクション)を買うなどによってテールリスクをヘッジします。そのため、テールリスクが発生して極端なリスク回避地合いになると、非常に高いリターンが生じます。

しかし、平時にはマイナスのリターンとなりますので、ワインスタインは後に平時のリターンがマイナスにならないような「キャリー・ニュートラル」バージョンも展開しました。キャリー・ニュートラルでは、信用力が高くて保証料が安い投資適格企業のCDSを売って得た保証料で、信用力が低く保証料が高い投資不適格企業のCDSを買って保証料を支払う、などといったロング・ショート戦略のファンドになります。

(※続きは「MINKABU先物」で全文を無料でご覧いただけます。こちらをクリック)

◆若桑カズヲ (わかくわ・かずを):

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。MINKABU PRESS編集部の委託により本シリーズを執筆。

証券会社で株式やデリバティブなどのトレーダー、ディーラーを経て調査部門に従事。マーケット分析のキャリアは20年以上に及ぶ。株式を中心に債券、為替、商品など、グローバル・マーケットのテクニカル・需給分析から、それらに影響を及ぼすファンダメンタルズ分析に至るまで、カバーしている分野は広範囲にわたる。MINKABU PRESS編集部の委託により本シリーズを執筆。

株探ニュース