米株

米株

【材料】学研ホールディングス---2Qは増収・2ケタ営業増益、通期業績予想の上方修正を発表

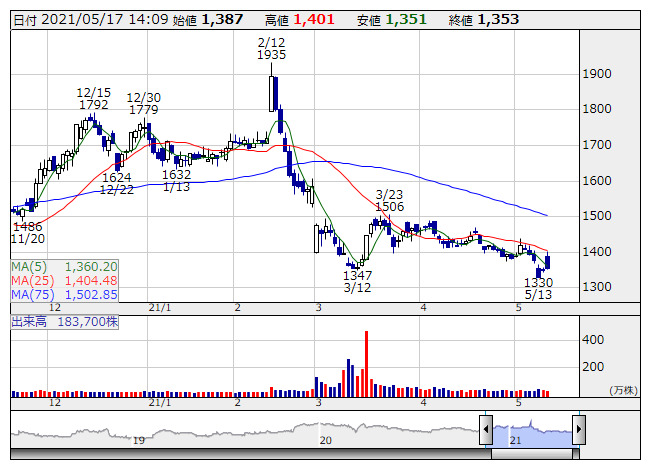

学研HD <日足> 「株探」多機能チャートより

学研HD <日足> 「株探」多機能チャートより学研ホールディングス<9470>は14日、2021年9月期第2四半期(20年10月-21年3月)連結決算を発表した。売上高が前年同期比3.0%増の780.77億円、営業利益が同15.8%増の49.70億円、経常利益が同13.5%増の48.26億円、親会社株主に帰属する四半期純利益が同1.4%減の23.44億円となった。

教育分野の売上高は前年同期比1.2%減の430.40億円、営業利益は同9.97億円増の38.43億円となった。教育・塾事業のうち、学研教室では、会員数の戻りに時間がかかっている中、教材リニューアル等で英語併修率が上昇して、顧客単価が増加している。さらに会員募集費や旅費交通費、交際費等のコスト削減にも取り組んだ。また園・学校事業から幼保園向け幼児教室を移管したことや、小学館アカデミーを事業譲受したことにより、増収増益となった。塾は、オンライン会員数は増加しているが、塾間で対面生徒数の回復速度に差が生じている。生徒数全体は減少しているが、一部の塾の伸長や広告宣伝費等のコスト削減により、減収増益となった。出版コンテンツ事業のうち、出版では、幼児ドリルや学習まんが等の児童書およびベストセラーやヒット本により既刊実用書が好調だったが、前期7月メディア事業の会社分割や、前期巣ごもり特需と比べて学習参考書が減少したことにより、減収、利益は前期並みとなった。医学看護は、看護師向けeラーニングの契約病院数が引き続き伸長し、増収増益となった。出版以外は、文具カード・レターの不採算商品の整理や英語事業の伸長により、増収増益となった。園・学校事業のうち、幼児教育では、幼保・こども園向け幼児教室を教室・塾事業に移管したことにより減収となったが、園舎設計や大型遊具、先生向け衣類の販売好調に加え、コロナ対策衛生用品の受注増があり増益となった。学校教育は、中学校教科書教師用指導書の採択部数が、前期の小学校に対し減少したことから減収減益となった。社会教育は、就職セミナーの開催数の減少や、企業向け研修の受注減により減収となったが、商品サービスのデジタル化の推進により原価を抑制し増益となった。

医療福祉分野の売上高は前年同期比8.3%増の321.06億円、営業利益は同0.30億円増の12.85億円となった。高齢者住宅事業は、サービス付き高齢者向け住宅は、第2四半期に新規3事業所を開設し、過去に事業譲受した中の2事業所を譲渡したことにより累計156事業所(FC含む)となった。コロナ禍の中で開設した新規施設では、自立高齢者の施設見学が減少したことや転居ニーズが低調なこともあり入居率が下回ったものの、訪問介護等の介護保険サービスの利用が増加し増収、利益は前期並みとなった。認知症グループホーム事業は、人材充足や感染症対策に伴いコストが増加したが、既存施設で高水準の入居率を維持していることに加え、前期に開設した新規施設の伸長や自社保有施設2棟の不動産売却の実施も寄与し、増収増益となった。子育て支援事業は、保育園は、認証園の認可化、不採算園の業態転換等により収益改善を行った(累計43園)。4月開園の新園準備費用および新規採用費の増加、コロナ対策費用の発生により増収減益となった。

その他の売上高は前年同期比10.8%増の29.30億円、営業損失は同3.60億円減の1.68億円となった。

2021年9月期通期については、同日、連結業績予想の上方修正を発表した。売上高が前期比2.4%増(前回予想比10.00億円増)の1,470.00億円、営業利益が同18.2%増(同4.00億円増)の60.00億円、経常利益が同8.1%増の57.00億円、親会社に帰属する当期純利益が同24.9%増(同1.00億円増)の29.00億円としている。

《EY》

提供:フィスコ