米株

米株

【特集】これから化ける「スイートスポット中小型株」を狙え

大川智宏の「日本株・数字で徹底診断!」 第29回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

強烈な上昇相場も一服し、足元では騰落を繰り返しつつある日本株市場ですが、市場の中身を見てみると、直近数カ月で大きな変化が起こっています。中小型株の復活です。

それまでの2年間は中小型株受難の時代でしたから、ここを主戦場としている個人投資家にとっては追い風の地合いになっています。

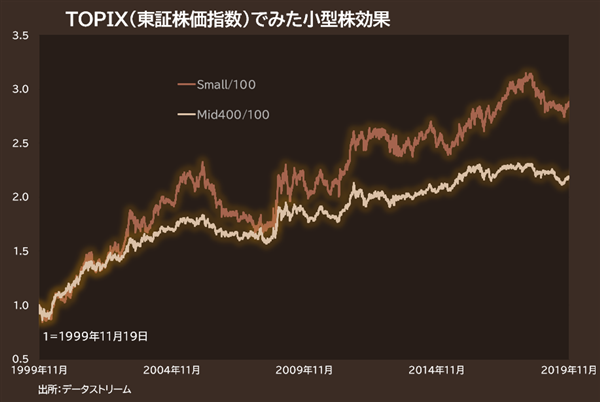

そもそも、長期的な視点で見れば、中小型株はそれだけでパフォーマンスが強いことで知られています。有名な「小型株効果」と呼ばれるアノマリー(経験則)です。この背景には、

・中小型株は大型株に比べて出来高や流動性に乏しい

・パッシブ系の投資資金がTOPIX(東証株価指数)などの指数を用いて市場全体に流入する際に、理論上の構成ウエイトに対する現実の需給インパクトが増大する

――ためと考えられます。

過去20年の実績が示す「小型株効果」

特に、小型株は出来高の要因だけでなく、ビッド・アスク(最良気配)のスプレッドが大きいことも影響しており、少額の売買でも値が飛びやすいため、継続的かつ、一方向の需給にさらされると、テーマもない状態で強い上昇、下落を見せることがあります。

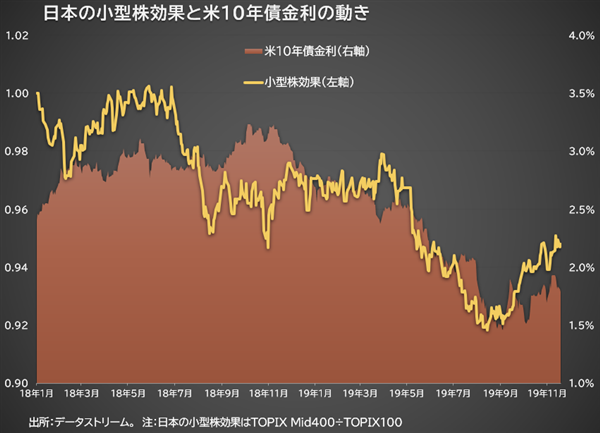

日本の中小型株は、2018年入り以降から2019年9月までは強いマイナス、そして足元で株式市場および金利の上昇とともに復活を見せています。その背景には、

米中貿易摩擦の激化による世界的なリスクオフの動きが広がってきた中で、

パウエルFRB(米連邦準備理事会)議長発言を契機に米国の利下げ観測が生じ、

実際にFRBが複数回の利下げを実施したことで景気拡大への期待が高まり、

金利上昇が進むと同時に株式市場が呼応した

――という流れがあります。

これらを踏まえると、中小型株のパフォーマンスの規定要因は、

・継続的なパッシブ資金の流入

・世界的なリスクオン・オフのセンチメントの動き

・米長期金利の変動に伴う債券と株式間の資金移動

――3点と考えられます。

問題はこの流れが今後も長期的に続くのか、ということです。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...