米株

米株

【特集】薄利多売 vs 厚利寡売、増税デフレ時代を勝ち抜くのはどっち?

大川智宏の「日本株・数字で徹底診断!」 第27回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

今月1日から、消費税が5年半ぶりに8%から10%に増税されました。軽減税率や電子マネーによるポイント還元などこれまで前例のない特例が盛り込こまれたため、開始前後にはやや混乱も見られましたが、現在のところ大きな問題は発生していないようです。

今回の特徴は、この「特例」にあります。前回(2014年4月)そして、前々回(1997年4月)の増税時には、実施前の駆け込み消費が、そして実施後にはその反動減が発生し、一時的に国内消費が大きく落ち込みました。今回はそれを教訓に様々な対策がなされました。

先に触れた2つの対策以外にも、自動車・住宅への減税措置や、低所得者・子育て世帯向けにプレミアム商品券を配布したり、幼児教育無償化を10月1日から実施したりしています。安倍晋三首相が心底嫌っていたという消費増税を何とか実施させようと、財務省が手を変え、品を変えて対策を講じることで、ようやく施行まで漕ぎつけた、といったところでしょうか。

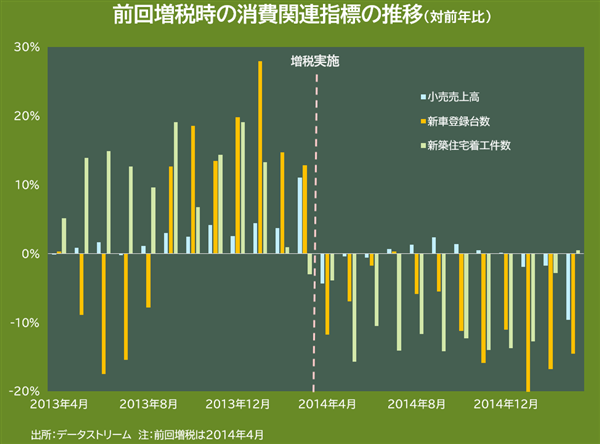

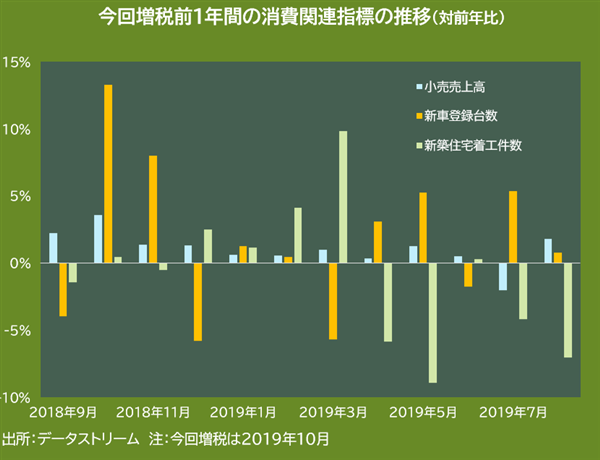

俗に言うバラマキに近い特例は、少なくとも現段階においてはそれなりの効果を発揮しているようです。前回の増税時と今回で消費動向に違いが見られるからです。確認するのは、増税実施の1年ほど前からの「小売売上高」「新車登録台数」「新規住宅着工件数」の指標です。

前回は半年前から駆け込み消費が顕在化、今回は一貫性なし

前回の推移が下の表です。言うまでもなく、明らかな駆け込み需要とその後の反動減の発生が見て取れます。小売売上高、自動車、住宅ともに増税実施の半年前あたりから、急に前年同月比と比べて増え始め、増税直前まで継続しました。

そして増税実施後に一気に反動減のフェーズ入りになります。しかも、タチの悪いことに、駆け込みが発生し始めた期間よりも、その後の反動減の方が長いという結果になっています。

続いて、今回の動きを同じ指標で見てみたいと思います。下の表に示したように、どの指標も動きにほとんど一貫性がありません。

まだ今年9月分の数字が出ていないので直前までの傾向は把握できませんが、少なくとも前回増税時に見られたような「半年前からの駆け込み」は発生していないと言えそうです。

低価格外食チェーンは好調、高級外食チェーンは停滞

前回ほど駆け込み消費が見られない今回の現象は、消費の減退が既に表れているという見方もできます。世界的に賃金格差と富の偏在が進行している今、消費増税は物理的なインフレに他なりません。しかも、経済成長に沿ったインフレではなく、それを一切無視して生活コストだけが上昇する「コストプッシュ型」のインフレです。

その軽減のために電子マネーのポイント還元なども用意されていますが、これは2020年半ばまでの時限措置で、恒久的なものではありません。つまり、遅かれ早かれ消費増税の影響は消費に跳ね返ってくることになります。

そんな中、少し気になる銘柄の動きが目に付くようになりました。低価格外食チェーン銘柄です。10月8日に発表された吉野家ホールディングス <9861> の2019年3~8月決算は、半期純損益が18億円の黒字と、前年同期の8.5億円の赤字から大きく軌道を修正しました。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...