米株

米株

【注目】前日に「買われた株!」総ザライ ―本日につながる期待株は?―

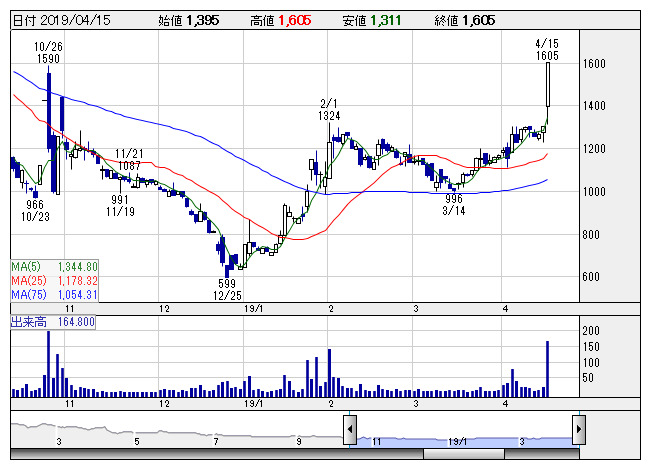

幸和製 <日足> 「株探」多機能チャートより

幸和製 <日足> 「株探」多機能チャートより■幸和製 <7807> 1,605円 (+300円、+23.0%) ストップ高

幸和製作所 <7807> [JQ]がストップ高。同社は12日取引終了後に、20年2月期通期の連結業績予想を公表。営業損益を1億5000万円の黒字(前期は2億7200万円の赤字)と見込んでいるほか、年間配当計画を25円(2期ぶりに復配)としていることが買い手掛かりとなったようだ。売上高は61億4000万円(前期比35.7%増)を予想。前期に発生した歩行車の自主回収による影響が収束してきたことによる福祉用具貸与・販売の回復や、ホームセンター及び量販店などへの売り上げ増などを見込んでいる。

■ロゼッタ <6182> 4,015円 (+700円、+21.1%) ストップ高

ロゼッタ <6182> [東証M]がストップ高。同社が12日取引終了後に発表した19年2月期の決算は、売上高が29億800万円(前期比44.9%増)と急拡大、営業損益は3億3800万円の黒字(前期1200万円の赤字)、最終損益は2億5500万円の黒字(同12億1400万円の赤字)と赤字脱却となった。これを好感する形で投資資金を呼び込んだ。従来型の翻訳事業が好調なことに加え、同社が強みとする自動翻訳も精度の向上を背景に受注を大きく伸ばしており、業績の改善が急となっている。

■ベイカレント <6532> 4,110円 (+695円、+20.4%) 一時ストップ高

東証1部の上昇率トップ。総合コンサル会社のベイカレント・コンサルティング <6532> が大幅高で、年初来高値を更新した。同社は12日取引終了後に、20年2月期通期の単独業績予想を公表。営業利益見通しを51億円(前期比13.6%増)としていることや、年間配当計画を60円(前期比5円増配)としていることが好感されたようだ。売上収益は280億円(同15.3%増)を見込む。高付加価値案件の受注比率向上などで平均単価(各コンサルタントがクライアントから受領する料金の月当たりの平均値)の緩やかな上昇を見込んでいるほか、稼働率(全所属コンサルタントに対する、ある時点でのプロジェクトに参画しているコンサルタントの割合)は80%台後半で推移するとみている。

■アクトコール <6064> 940円 (+150円、+19.0%) ストップ高

アクトコール <6064> [東証M]がストップ高。前週末12日の取引終了後に発表した第1四半期(18年12月-19年2月)連結決算が、売上高10億8500万円(前年同期比7.1%増)、営業利益1億6500万円(同82.5倍)、最終利益1億1200万円(同4600万円の赤字)となり、最終損益が黒字転換したことが好感された。主力の緊急駆けつけなどサービスで、新規導入企業の開拓や既存企業へのフォローなどに注力したことが寄与したほか、家賃収納代行サービスで不動産会社向けアプローチを積極化したことが奏功した。更に、不動産開発事業及び不動産フランチャイズ事業から撤退したことも利益押し上げに貢献した。

■ダイト <4577> 3,405円 (+503円、+17.3%) ストップ高

東証1部の上昇率2位。ダイト <4577> がストップ高。12日大引け後に発表した19年5月期第3四半期累計(18年6月-19年2月)の連結経常利益が前年同期比15.7%増の37.5億円に伸びて着地したことが買い材料視された。血圧降下剤や消炎鎮痛剤など後発医薬品向け原薬の販売が増加したほか、利益率の高い自社開発の後発医薬品も伸びた。販管費を抑制したことも増益につながった。通期計画の43.5億円に対する進捗率は86.3%に達しており、業績上振れを期待する買いが向かった。

■enish <3667> 750円 (+100円、+15.4%) ストップ高

enish <3667> がストップ高。15日午前9時ごろ、「HiGH&LOW」シリーズ初の公式ゲームアプリ「HiGH&LOW THE GAME ANOTHER WORLD」を19年秋に配信すると発表しており、これを好材料視した買いが入った。「HiGH&LOW」シリーズは、EXILE TRIBEと豪華俳優陣が一同に結集し、5つのチームが拮抗する“SWORD地区”の覇権を巡る、男たちの熱い闘いと友情ドラマを描く、累計観客動員450万人、興行収入65億円突破の総合エンターテインメントプロジェクト。なお、シリーズ最新作の映画「HiGH&LOW THE WORST」は10月4日に全国で公開される予定だ。

■SHIFT <3697> 5,750円 (+610円、+11.9%)

SHIFT <3697> [東証M]が続急騰。ソフトウェアのテストを主力事業とするが、組織力が強みでコンサルティングなど付加価値の高いサービスの拡大が顕著であり、利益率も向上している。ソフトウェアテストは金融業界を中心に旺盛な需要を取り込んでおり、19年8月期は営業利益段階で期初予想の14億円から15億円(前期比25%増)に上方修正している。前週末12日付で立花証券が同社株を「やや強気」で評価、19年8月期営業利益について会社側の計画を更に上回る15億5000万円を予想。20年8月期については今期予想比8割増の28億円を予想しており、これが株価にインパクトを与えている。

■不二越 <6474> 5,230円 (+500円、+10.6%)

東証1部の上昇率7位。不二越 <6474> が高い。12日取引終了後に発表した19年11月期第1四半期(18年12月-19年2月)連結決算は、売上高が610億4600万円(前年同期比1.1%増)増収を確保したが、本業のもうけを示す営業利益は34億2600万円(同11.9%減)と2ケタ減益だった。原料高や人件費の増加が利益の足を引っ張ったが、株価は事前に織り込みが進んでおり、アク抜け感が出た。中国の景気減速懸念がここにきて後退していることで、今期後半の切り返しに期待が膨らんでいる。株式需給面では、東証信用残は買い残が枯れ切った状態にあり信用倍率は0.3倍、日証金では逆日歩がついた状態。機関投資家の貸株調達による空売りも想定され、買い戻しの動きを誘発した。

■ベクトル <6058> 1,630円 (+127円、+8.5%)

ベクトル <6058> が続急伸。12日大引け後に発表した19年2月期の連結経常利益は前の期比2.4%増の30.2億円で着地。続く20年2月期は前期比65.6%増の50億円に拡大し、10期連続で過去最高益を更新する見通しとなったことが買い材料視された。今期は東京五輪を間近に控えるなど、企業のマーケティング活動が活発化するなか、主力のPR事業でタレントの起用を大幅に増やし、顧客単価の上昇を図る。子会社PR TIMES <3922> の業績拡大に加え、前期低迷したWebメディア事業や昨年7月に買収したあしたのチームの業績回復も大幅増益に貢献する。

■ドトル日レス <3087> 2,189円 (+144円、+7.0%)

ドトール・日レスホールディングス <3087> が大幅続伸。12日の取引終了後に発表した20年2月期の連結業績予想で、売上高1333億1500万円(前期比3.2%増)、営業利益107億2100万円(同5.7%増)、純利益65億300万円(同9.9%増)と3期ぶりの営業最高益更新を見込むことが好感された。今期は、ドトールで55店、日レスで45店(閉店はドトール30店、日レス5店)を予定しているほか、既存店売上高はドトールが前期比1%増、日レス同1%減を予定。また、新商品の開発を含めた商品力のアップや新業態のチェーン化加速や開発、改装を含めたブランド価値の再構築などに取り組み、業容拡大を狙うとしている。なお、19年2月期決算は、売上高1292億1600万円(前の期比1.5%減)、営業利益101億4300万円(同1.9%減)、純利益59億1500万円(同11.4%減)だった。

■ソディック <6143> 1,009円 (+53円、+5.5%)

ソディック <6143> が続急伸。放電加工機で高水準の世界シェアを誇るが、中国向け売上比率が高く、中国の実勢景気に業績は影響を受けやすい。これまで中国向けは受注の減少を余儀なくされてきたが、「今年に入ってからはここ最近の中国景気減速懸念の後退に先駆する形でキャンセルが一巡している」(国内証券)状況にあるという。3Dプリンター分野にも積極展開しており販売台数も急増傾向、低価格化を実現した新型の金属3Dプリンターを投入し海外での需要取り込みが期待されている。

■北の達人 <2930> 514円 (+23円、+4.7%)

北の達人コーポレーション <2930> が大幅続伸し年初来高値を更新している。12日取引終了後に公表された20年2月期の単体業績は、売上高が109億3900万円(前期比31.6%増)、営業利益が27億200万円(同45.2%増)と前期に続き最高益更新を見込んでいる。20年2月期は年間配当4円10銭(前期3円60銭)と7期連続増配とすることも好感された。19年2月期単体決算は、売上高が83億1200万円(前の期比57.1%増)、営業利益が18億6100万円(同32.6%増)となり最高益を更新した。営業利益は従来予想の24億3000万円に対して77%の達成率に留まったものの、同社は各種施策を実施したことが第4四半期における新規獲得件数の上昇傾向につながった。

■安川電機 <6506> 4,090円 (+175円、+4.5%)

安川電機 <6506> が大幅続伸、今月8日につけた4070円を上回り年初来高値を更新した。米中貿易摩擦の影響が懸念されるなか、前週11日に20年2月期の営業利益について、前期比6.6%減の465億円になるとの見通しを発表、前週末12日は朝方軟調だったもののその後プラス圏に切り返す強さをみせた。アク抜けとなった流れを継ぐことができるのかどうか週明け15日の値動きにマーケットの注目が集まったが、朝方から大きく買いが優勢で一時6.4%高の4165円まで上値を伸ばす場面があった。今週は中国の3月の鉱工業生産や小売売上高、1~3月のGDPなど重要経済指標の発表を控えるが、政策効果発現による改善への期待感が底流しており、同社株の動きはその市場心理を反映している。

■SUMCO <3436> 1,433円 (+53円、+3.8%)

SUMCO <3436> 、信越化学工業 <4063> など半導体シリコンウエハーで双璧の両銘柄が上値指向。前週末の米国株市場ではNYダウが270ドル近い上昇で最高値圏での強調展開を継続、そうしたなか半導体銘柄で構成されるフィラデルフィア半導体株指数(SOX指数)も上値追いが続き、未踏の1500大台乗せを目前としている。東京市場も出遅れ感顕著な半導体素材メーカーがこの流れに追随する動き。特に出遅れているSUMCOなどを筆頭にリターンリバーサル狙いの買いが入り始めた。

■わらべ日洋 <2918> 1,940円 (+60円、+3.2%)

わらべや日洋ホールディングス <2918> が4日続伸し、年初来高値を更新した。12日大引け後に発表した19年2月期の連結経常利益は前の期比56.1%減の17.6億円に落ち込んだが、続く20年2月期は前期比52.9%増の27億円に回復する見通しとなったことが買い材料視された。前期は人件費や物流コスト、エネルギーの価格が上昇したことが利益を圧迫した。今期は主要顧客であるセブン-イレブンの売上拡大を背景に、弁当やおにぎりといった米飯類などの販売が伸びる。人件費の上昇が予想されるものの、生産効率の向上や商品規格の見直しなどで吸収し、大幅増益を見込む。

■SBG <9984> 11,825円 (+350円、+3.1%)

ソフトバンクグループ <9984> が東証1部で断トツの売買代金を集め大幅高に買われた。株価は一時1万2000円台に乗せ、2000年のITバブル時以来、19年ぶりの高値圏を走っている。米ウーバーの上場申請で筆頭株主である同社株への注目度が高まっている。また、ビジョンファンドを通じて人工知能(AI)や半導体分野へ積極的な投資をしているが、ここにきて米国を筆頭に半導体関連セクターに株価水準を切り上げる銘柄が増えており、同社にも追い風材料となっている。

■オロ <3983> 7,140円 (+200円、+2.9%)

オロ <3983> が続伸し上場来高値を更新。前週末12日の取引終了後、5月31日を基準日として1株を2株に株式分割すると発表したことが好感された。今回発表の株式分割は、投資単位当たりの金額を引き下げることでより投資しやすい環境を整えるとともに、株式数の増加により株式の流動性を高め、投資家層の拡大を図ることを目的としているという。なお、効力発生日は6月1日。

■日本電産 <6594> 15,840円 (+435円、+2.8%)

日本電産 <6594> が3日続伸し年初来高値を更新。前週末12日の取引終了後、車載用ショートレンジレーダ(SRR)を新規開発したと発表しており、これを好材料視した買いが入った。今回開発したSRRは、新型アンテナを応用し、世界で初めて1つのアンテナで中・近距離両方へ対応し、搭載車の速度に応じて周波数を自動で切り替えることを可能にしたのが特徴。これにより、低速時のパーキングアシストや横切り警報から、中・高速時における車線変更時のブラインドスポット検知など、幅広い機能に対応。近距離用の超音波センサが不要となるため、センサの総数の減少によるコスト削減や超音波に比べ検知角が広がることによる死角の減少などのメリットがあるとしている。

■DCM <3050> 1,072円 (+28円、+2.7%)

DCMホールディングス <3050> が3日続伸。12日の取引終了後に発表した20年2月期の連結業績予想で、売上高4495億円(前期比0.8%増)、営業利益230億円(同9.5%増)、純利益140億円(同14.3%増)と増収増益を見込んでいることが好感された。今期は12店舗の新規出店と4店舗の退店を予定。引き続きプライベートブランド商品の拡販などにも注力し、業容の拡大を狙う。なお、年間配当は前期比1円増の28円を予定している。19年2月期決算は、売上高4457億5800万円(前の期比0.5%増)、営業利益210億1300万円(同7.7%増)、純利益122億4600万円(同8.3%増)だった。

■第一生命HD <8750> 1,621.5円 (+41.5円、+2.6%)

第一生命ホールディングス <8750> 、T&Dホールディングス <8795> など生保株が買われた。ここにきて中国経済指標に政府の景気対策効果が顕在化するなか、欧州も景気先行きに対する行き過ぎた不安の修正局面にある。米国経済もいぜんとして好調を維持しており、こうした世界景気の減速懸念後退を背景とした世界的な長期金利上昇傾向が意識されている。保険株は運用環境の改善を手掛かり材料に目先の買い戻しを誘導した。

■安藤ハザマ <1719> 731円 (+17円、+2.4%)

安藤・間 <1719> が3日続伸。同社は15日、スタートアップ企業と新しいビジネスやサービスを共創するアクセラレータープログラム「安藤ハザマ アクセラレーター 2019」を開始したことを明らかにした。これは、同社がこれまで培ってきた技術やノウハウと、スタートアップ企業の革新的な技術及び斬新なアイデアを融合し、建設業の枠にとらわれることなく、社会課題の解決や新たな価値の創造につなげることを目的としたもの。専門のWebサイトを開設し、15日からパートナーの募集を始めている。

■コマツ <6301> 2,807円 (+50円、+1.8%)

コマツ <6301> 、日立建機 <6305> ともに6日ぶりに反発。15日は前週末の米株高や外国為替市場で円安進行を追い風に輸出大型株には有利な地合いとなっているが、前週に下値を探った両銘柄にも物色の矛先が向いている。今週は中国の重要経済指標発表が相次ぐが、政府当局の景気刺激策の効果発現が期待され、これまで売り込まれていた中国関連株にも買い戻しの動きがみられる。ただ、両銘柄ともに今月下旬、ゴールデンウィーク前に決算発表を予定しており、それを見極めたいとの思惑もあって本格的な実需買いは入りにくいようだ。

■クレスコ <4674> 3,370円 (+50円、+1.5%)

クレスコ <4674> が4日ぶりに反発。15日午後1時ごろ、同社の医療画像解析ソフトウェアが、眼科医療・眼鏡機器製造のニデック(愛知県蒲郡市)が販売する「画像ファイリングソフトウェアNAVIS(R)-EX」に採用されたと発表しており、これを好材料視した買いが入った。クレスコが開発した医療画像解析ソフトをモジュール化しファイリングソフトに組み込むことで、入力された「光干渉断層計画像」を瞬時に読み取り、正常眼との乖離の度合いを示す「スクリーニング機能」を実現したのが特徴。クレスコによると、眼科医療領域における画像解析技術の研究開発の成果が実際の製品に初めて生かされたソフトとしている。なお、ニデックの「NAVIS(R)-EX」は15日付けで販売を開始している。

■三菱UFJ <8306> 563.5円 (+8.2円、+1.5%)

三菱UFJフィナンシャル・グループ <8306> や三井住友フィナンシャルグループ <8316> 、みずほフィナンシャルグループ <8411> といったメガバンクが高い。先週末12日のニューヨーク株式市場で銀行株が軒並み高。JPモルガン・チェースの決算内容が良好だったことから、バンク・オブ・アメリカやシティグループ、それにゴールドマン・サックスなどが上昇した。これを受け、米国で事業展開を行っている日本のメガバンクにも連想買いが流入した。

■島津製作所 <7701> 3,290円 (+45円、+1.4%)

島津製作所 <7701> は小高い。SMBC日興証券が12日付で、同社目標株価を3700円から4000円へ引き上げた。なお、投資評価は「1」を据え置いた。同社に対する業績予想の修正に伴い、目標株価を引き上げたとしている。クロマトグラフィーを主体とする計測機器の成長、アフターマーケットの取り込みによる利益率改善が、同社業績成長の原動力であり、この見方に大きな変更はないとしている。ライフサイエンスが同社の主戦場であり、中国が成長分野だが一部に過ぎず、過度な心配は不要としている。計測機器に対して、20年3月期では景気減速の影響を受けるが、中期的には年率約7%で成長すると予想している。産業機器に関しては、半導体製造装置(SPE)向けターボ分子ポンプの減速を織り込み予想を引き下げる。全社利益の1割程度の事業ではあるが、外部環境は厳しいとの見方を示している。営業利益について、19年3月期は従来予想の470億に対し、455億円(前の期比6.3%増、会社計画450億円)へ、20年3月期は従来予想の526億円に対して487億円(今期推定比7%増)になると予想している。

■ジンズ <3046> 6,250円 (+70円、+1.1%)

ジンズ <3046> が反発し年初来高値を更新した。前週末12日の取引終了後に発表した第2四半期累計(18年9月-19年2月)連結決算が、売上高284億5500万円(前年同期比12.5%増)、営業利益26億7300万円(同22.8%増)、純利益14億4300万円(同39.6%増)と大幅増益だったことが好感された。国内でショッピングモール形態での出店を継続しつつ、郊外ロードサイドへの出店を加速するなど国内外における新規出店が売上高を押し上げたほか、広告宣伝費を中心とした販管費を抑制したことが寄与した。なお、19年8月期通期業績予想は、売上高628億円(前期比14.4%増)、営業利益72億5000万円(同19.4%増)、純利益39億円(同25.9%増)の従来見通しを据え置いている。同時に、同社のフランチャイズ加盟店として沖縄県で5店舗(4月12日現在)を展開するVios INTERNATIONAL(東京都中央区)から、アイウェア商品の販売に関する事業を譲り受けることで基本合意したと発表した。Vios社が運営する5店舗及び6月開業予定の新店舗を9月1日付で譲り受けるとしている。

※15日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース