米株

米株

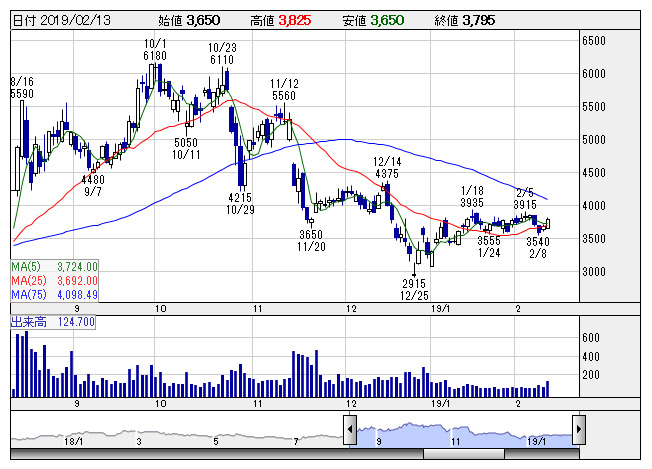

【材料】ダブスタが買い気配、4-12月期(3Q累計)経常が74%増益、対通期計画92%進捗

ダブスタ <日足> 「株探」多機能チャートより

ダブスタ <日足> 「株探」多機能チャートより音声テキスト化システムなど新サービスを中心に受注件数が大幅に増加したほか、AIを活用したビッグデータ関連案件も伸び、45.8%の大幅増収を達成したことが寄与。業務効率の向上で原価や販管費を抑制したことも増益に貢献した。通期計画の8億5400万円に対する進捗率は92.3%に達しており、業績上振れを期待する買いが向かった。

株探ニュース

|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 38,442.00 | -338.14 | 153.75 | -0.43 | 44,736.57 | +440.06 | 3,259.75 | -4.00 |

| -0.87% | -0.28% | 0.99% | -0.12% | ||||

ダブスタ <日足> 「株探」多機能チャートより|

|

日 中 足 |

| 日 足 |