米株

米株

【材料】水道機工<6403>のフィスコ二期業績予想

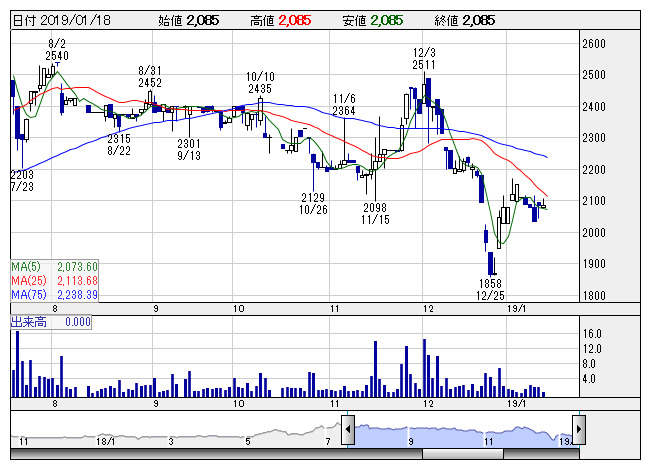

水道機 <日足> 「株探」多機能チャートより

水道機 <日足> 「株探」多機能チャートより※この業績予想は2019年1月8日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

水道機工<6403>

3ヶ月後

予想株価

2,500円

水処理の総合エンジニアリング会社。東レの連結子会社。官需比率が約9割と高く、利益は4Q偏重。地方自治体が所有する施設の更新・維持管理需要の取り込み強化へ。19.3期2Qは費用先行ながら二桁増収・赤字幅半減。

水道設備の老朽化に伴う施設更新・代替施設建設のニーズが強く、受注が好調。19.3期は前期受注の大賀案件が完工が貢献。メンテナンス案件の採算も上向く。二桁増収増益へ。株価は業績拡大期待から堅調な展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/20,000/1,200/1,200/800/186.54/45.00

20.3連/F予/21,000/1,300/1,300/860/200.53/45.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/01/08

執筆者:JK

《FA》

提供:フィスコ