米株

米株

【市況】注目銘柄ダイジェスト(前場):ミライアル、日本エスコン、ネオスなど

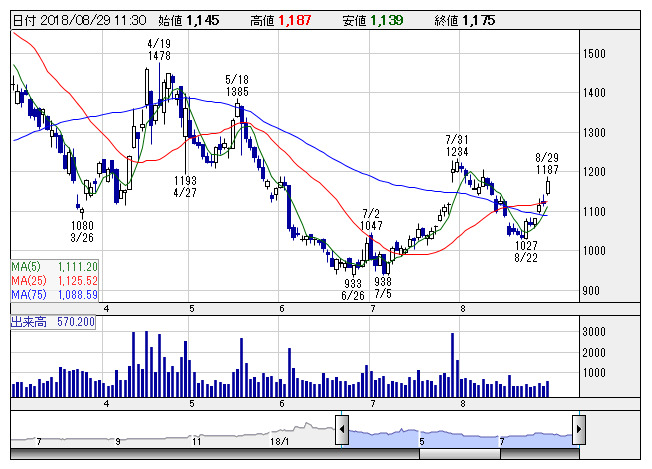

邦チタ <日足> 「株探」多機能チャートより

邦チタ <日足> 「株探」多機能チャートより邦チタニウム<5727>:1175円(+55円)

大幅続伸。三菱UFJモルガン・スタンレー証券では投資判断「ニュートラル」継続で、目標株価を1300円から1350円に引き上げている。国内外での需要堅調によって、今期以降のスポンジチタン出荷数量を1割程度上方修正するとしている。また、MLCCメーカーの高付加価値化戦略は、MLCC向けニッケル微粒粉を手掛ける同社にとっても、品種構成改善に伴うマージン改善につながっていると指摘している。

テリロジー<3356>:1144円(+37円)

大幅に反発。借入先のみずほ銀行との契約内容を見直し、担保権が解除されることになったと発表している。6月29日にも返済期日を18年6月30日から22年11月30日に延長する契約変更が行われていた。テリロジーは17年10月20日にアイ・ティー・エックス(横浜市)の法人向けICTサービス事業承継会社の子会社化を決定し、株式取得のための資金をみずほ銀から借り入れている。借入金額は4.5億円(28日現在の残高は3.9億円)。

東洋合成<4970>:1211円(+78円)

大幅に続伸。千葉県に感光材の新工場を建設すると発表している。同社は千葉工場(千葉県香取郡東庄町)で半導体・ディスプレイの製造に使用されるフォトレジストの主原料となる感光性材料を生産している。新工場建設で世界的な需要の拡大に対応し、生産能力の強化を図る。新工場の名称は「千葉工場 感光材第4工場(仮称)」で、稼働開始予定は20年9月。投資金額の70億円は自己資金及び借入金で賄う。

ネオス<3627>:641円( - )

ストップ安売り気配。大和証券を割当先とする第三者割り当てで、新株予約権を発行すると発表している。潜在株式数100万株となる新株予約権1万個を割り当て、約8.6億円を調達する。IoT関連事業の推進に関する投資および費用などに充当するもよう。当初行使価額は859円で、下限行使価額は516円とされている。希薄化は最大で10.55%となる。株価が高値圏にある中、将来的な希薄化を嫌気した処分売りが集まる状況に。

FRONTEO<2158>:961円(+28円)

大幅に反発。一部メディアがデジタルフォレンジック(電磁的記録の解析技術及びその手続き)を特集した番組内で同社を取り上げている。番組では「消えたデータがよみがえる!? “デジタルフォレンジック”の光と影」と題し、FRONTEOが失われたデータを復元する場面などが放送された。放送が業績向上に資する可能性があるとの見方から買いが入っている。

イオン<8267>:2371.5円(-65.5円)

大幅続落。本日、配当・優待の権利落ち日を迎えており、処分売りの動きが優勢になっている。同社は中間期末に17円配当を実施しているほか、キャッシュバックや割引特典サービスがつくオーナーズカードが株主優待として発行される。本日は高島屋<8233>、ローソン<2651>、コジマ<7513>など、下落率上位が総じて権利落ち銘柄で占められる形となっている。

日本エスコン<8892>:867円( - )

ストップ高買い気配。前日に中部電力との資本業務提携を発表している。中部電力が発行済み株式数の32.08%に当たる2298万株を市場外の相対取引によって取得、同社を持分法適用会社とする。主要株主が売却先となり、売出価格は1150円となっている。不動産事業の共同プロジェクトを推進、ノウハウやリソースの共有化などに取り組んでいく。業容拡大への期待感が先行する形のようだ。

ソレイジア<4597>:256円(-17円)

大幅に4日ぶり反落。新株1478万2700株を発行すると発表している。払込金額は9月5-10日までの間のいずれかの日に決定する。併せてオーバーアロットメントによる売出、第三者割当による新株発行を行う。いずれも221万7300株で、売出人及び割当先はSMBC日興証券。調達資金の約43.4億円(上限)は、がん化学療法に伴う末梢神経障害を適応症とするSP-04の第3相臨床試験(最終試験)費用などに充てる。

ミライアル<4238>:1305円(+294円)

急反騰で上昇率トップ。前日に上半期業績予想の上方修正を発表している。営業利益は従来予想の4.5億円から6億円に増額、半導体・シリコンウエハ業界の想定以上の活況が業績上振れの背景、前年同期比では一転して増益となる見通し。第1四半期は2ケタ減益スタートと立ち上がりが低調だったため、業績上方修正にはサプライズも強まる形のようだ。

ソースネクスト<4344>:900円(+52円)

大幅反発。東海東京証券では投資判断「アウトパフォーム」を継続で、目標株価を1000円から1600円に引き上げている。9月7日のポケトーク次世代機「ポケトークW」の発売を考慮して、来期以降の業績予想を引き上げているもよう。スペックや使い易さが大幅に向上しており、既存ユーザーの定着度や新規ユーザーの獲得力などが高まるとみている。20.3期営業利益もほぼ倍増となる水準を予想している。

《ST》

提供:フィスコ