米株

米株

【材料】ザッパラス<3770>のフィスコ二期業績予想

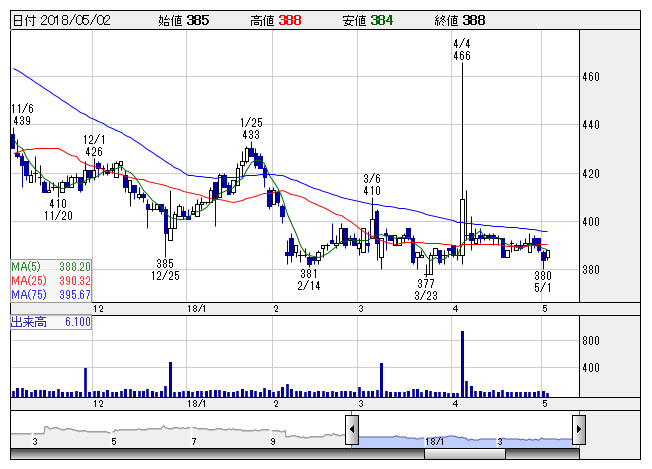

ザッパラス <日足> 「株探」多機能チャートより

ザッパラス <日足> 「株探」多機能チャートより※この業績予想は2018年4月25日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ザッパラス<3770>

3ヶ月後

予想株価

400円

コンテンツ事業が主力。携帯向け占いサイトでトップシェア。主要顧客層は20~40代女性。コマース関連事業整理でコンテンツ関連事業に集中。モバイルサービスは売上減。先行投資も響き、18.4期3Qは業績低調。

cocoloni本格占い館等は売上増。スゴ得、auスマートパス向けコンテンツは減収。18.4期通期は占いフェス、占いTV等への積極投資が響く見通し。割安感や損益改善期待により、株価は底堅い展開が継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.4期連/F予/4,800/-650/-650/-700/-/0.00

19.4期連/F予/4,900/-300/-300/-350/-/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/25

執筆者:YK

《FA》

提供:フィスコ