米株

米株

【注目】話題株ピックアップ【夕刊】(1):パソナG、オハラ、SUMCO

オハラ <日足> 「株探」多機能チャートより

オハラ <日足> 「株探」多機能チャートより月島機械<6332>が大幅高で、年初来高値を更新した。21日付の日本経済新聞が「月島機械の2019年3月期は、連結営業利益が今期予想比7割増の70億円前後になりそうだ」と報じたことが刺激となったもよう。なお、会社側は朝方に、これに対してコメントを発表。買収したプラント建設子会社の利益貢献は期待できるが、業績見通しについては精査中であり、開示すべき事実が生じた場合には、速やかに発表するとしている。

■パソナグループ <2168> 2,239円 +246 円 (+12.3%) 本日終値 東証1部 上昇率2位

20日、パソナグループ <2168> が18年5月期上期(6-11月)の連結経常利益を従来予想の11.9億円→25億円に2.1倍上方修正。増益率が56.8%→3.3倍に拡大する見通しとなったことが買い材料視された。旺盛な人材需要を追い風にインソーシング(委託・請負)部門の収益が拡大したことに加え、業務プロセスの標準化やシステム基盤の共通化で採算が改善したことが上振れの要因。なお、通期の最終損益は従来予想の10億円の黒字(前期は1.2億円の赤字)を据え置いた。

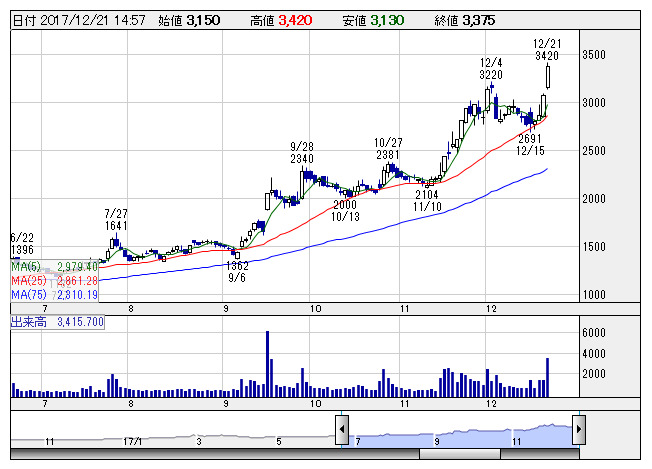

■オハラ <5218> 3,360円 +290 円 (+9.5%) 本日終値 東証1部 上昇率7位

オハラ<5218>が大幅続伸、11年3カ月ぶりに上場来高値を更新した。中国や欧州をはじめとする世界的な電気自動車(EV)シフトの動きが強まるなか、その基幹部品であるリチウムイオン電池の需要が急拡大している。同社は現行の電解液を使うリチウム電池の性能向上に効果が見込めるガラスセラミック素材を利用した添加剤を手掛けており、これが収益に貢献している。14日には添加剤を正極に添加することによる充電時間を20%短縮、同時に出力特性が21%向上することを確認したと発表し注目を集めた。このほか、酸化物系固体電解質を開発しており、ポスト・リチウム電池として脚光を浴びる全固体電池関連の一角としても存在感を高めている。

■イー・ギャランティ <8771> 3,330円 +165 円 (+5.2%) 本日終値

20日に発表した「琉球銀行 <8399> と売掛債権保証サービスの紹介で業務提携」が買い材料。

■SUMCO <3436> 3,020円 +124 円 (+4.3%) 本日終値

SUMCO<3436>が全体相場に逆行して上昇。半導体関連は11月下旬に世界的な調整局面を迎えたが、同社株は相対的に底堅い動きをみせていた。17年12月期営業利益は前期比約2.9倍の407億円を見込むなど業績急回復局面にある。21日付で、JPモルガン・アセット・マネジメントが同社の保有株割合を4.17%から4.22%に増加させたことが判明し、これも上げ足を助長している。

■歯愛メディカル <3540> 4,920円 +200 円 (+4.2%) 本日終値

歯愛メディカル<3540>は反発。12月18日にジャスダック市場に上場した直近IPO銘柄で初値は公開価格を22%上回る4030円と好調なスタートを切ったが、その後も上値指向が続いている。カタログ「Ciメディカル」を主力とする歯科業界向け通信販売の最大手でエア・ウォーター<4088>が大株主。PERは31倍前後とやや割高感はあるものの、17年12月期は本業のもうけを示す営業利益が前期比33%増の23億7700万円予想と好調で、成長期待の買いが入っている。

■やまびこ <6250> 1,726円 +53 円 (+3.2%) 本日終値

やまびこ<6250>が続伸。農林業の機械メーカーで、「米ハリケーン上陸の復旧アイテムとしてチェンソーの需要が急増しており、同社製品の売り上げ拡大につながる」(市場関係者)との見方が出ている。PER10倍台と株価指標面でも割安で買い安心感がある。

■シノケングループ <8909> 2,544円 +69 円 (+2.8%) 本日終値

20日、シノケングループ <8909> [JQ]が配当修正を発表。17年12月期の期末配当を従来計画の27.5円→32.5円(前期は21円)に増額修正したことが買い材料視された。期末配当の増額修正は今月11日に続き、2回目。売上高1000億円、経常利益100億円達成を記念して、従来計画の27.5円に記念配当5円を上積みする。権利付き最終日を26日に控え、配当取りを狙う買いが向かった。

■日機装 <6376> 1,163円 +29 円 (+2.6%) 本日終値

日機装 <6376> が6連騰し、一時約7ヵ月ぶりに1200円台を回復した。三菱UFJモルガン・スタンレー証券が20日付で同社の投資判断を「アンダーウエート(弱気)→ニュートラル(中立)」に引き上げ、目標株価を850円→1100円に増額したことが買い材料視された。リポートでは、医療部門の合理化推進と工業部門の想定以上に堅調な受注状況などから、今後の業績回復確度が高まると評価。また、懸念材料だった主力の国内透析事業の業績不振は、概ね株価に織り込まれたと考えている。

株探ニュース