米株

米株

【材料】東急建設<1720>のフィスコ二期業績予想

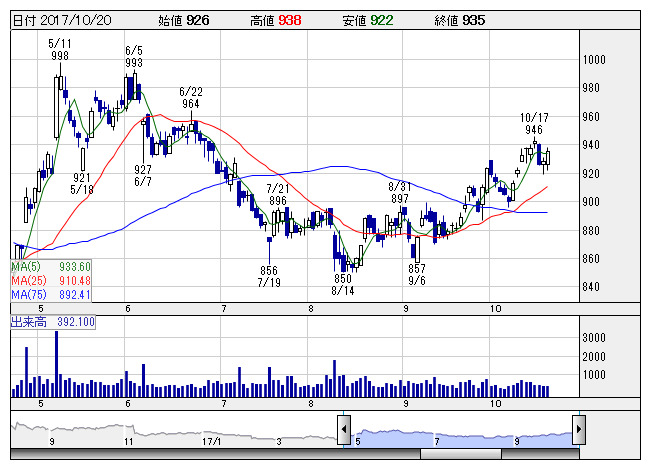

東急建設 <日足> 「株探」多機能チャートより

東急建設 <日足> 「株探」多機能チャートより※この業績予想は2017年10月10日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東急建設<1720>

3ヶ月後

予想株価

900円

東急グループの建設会社。持分法適用会社に道路舗装の世紀東急工業。渋谷再開発案件の手持ち工事豊富。建築部門は国内民間向け受注が伸長。18.3期1Qは業績伸び悩む。受注好調も、完成工事総利益の減少等が響く。

渋谷再開発案件は本格化。18.3期上期利益予想を上方修正。工事採算向上による完成工事総利益の増加を見込む。PBR考慮なら株価の上値余地は限定的。業績見極めムードが台頭しており、当面の株価はもち合いか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/316,000/18,700/19,900/14,500/135.88/26.00

19.3期連/F予/318,000/19,700/20,900/15,200/142.44/26.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/10

執筆者:YK

《FA》

提供:フィスコ