米株

米株

【材料】アミューズ<4301>のフィスコ二期業績予想

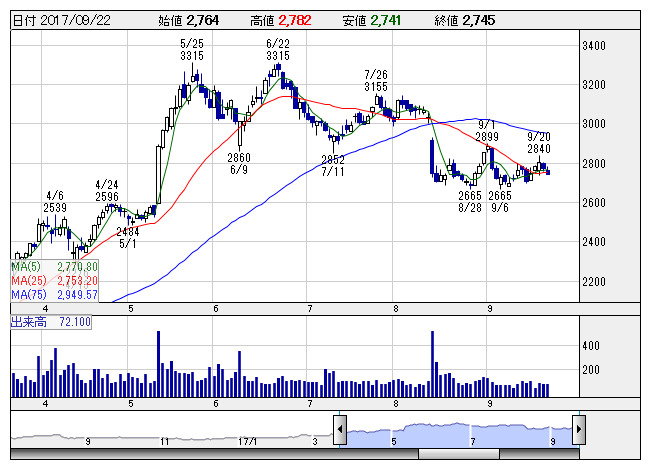

アミューズ <日足> 「株探」多機能チャートより

アミューズ <日足> 「株探」多機能チャートより※この業績予想は2017年9月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アミューズ<4301>

3ヶ月後

予想株価

2,750円

アーティストマネージメント事業が主力。音楽原盤権、著作権等を保有。サザンオールスターズや福山雅治が所属。大型コンサートツアーは減少。主力のアーティストマネージメント事業が苦戦。18.3期1Qは業績低調。

音楽パッケージ販売は減少。メディアビジュアル事業は売上堅調。減損損失なく、18.3期通期は2桁最終増益見通し。バリュエーション面に割高感はないが、業績面が株価の上値抑制要因。当面は上げ渋る展開が継続か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/45,500/4,500/4,670/2,900/168.02/25.00

19.3期連/F予/47,000/4,800/4,950/3,050/176.71/25.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/19

執筆者:YK

《FA》

提供:フィスコ