米株

米株

【材料】藤田観光<9722>のフィスコ二期業績予想

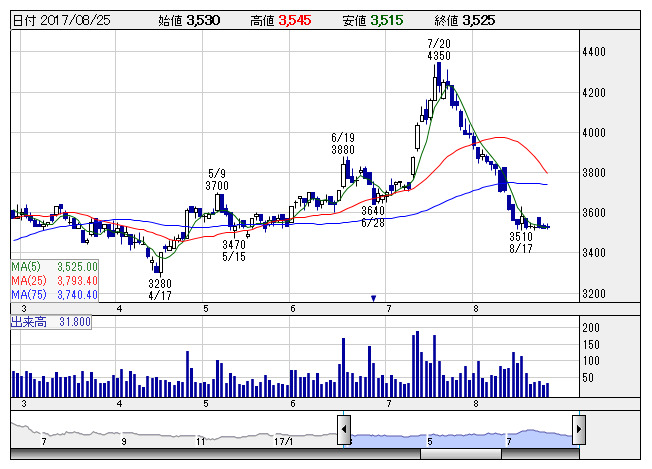

藤田観 <日足> 「株探」多機能チャートより

藤田観 <日足> 「株探」多機能チャートより※この業績予想は2017年8月14日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

藤田観光<9722>

3ヶ月後

予想株価

3,700円

東京・目白の「椿山荘」や大阪「太閤園」などの婚礼・宴会施設やホテルを運営するDOWAHD傘下企業。首都圏を中心にビジネスホテル「ワシントンホテル」を展開。各種施設の改修などが完了し、利益回収期へ。

19.12期は東京五輪を背景としたインバウンド需要で、客室単価が高く滞在日数も長いFITの増加継続を見込む。主力のWHG事業では、各施設の単価向上と通期稼働による業績寄与で、大幅増収増益を見込む。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.12期連/F予/75,000/3,150/3,150/1,600/131.07/42.00

19.12期連/F予/78,000/4,000/4,000/2,000/163.83/44.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/14

執筆者:村山大知

《FA》

提供:フィスコ