米株

米株

【材料】エンプラス<6961>のフィスコ二期業績予想

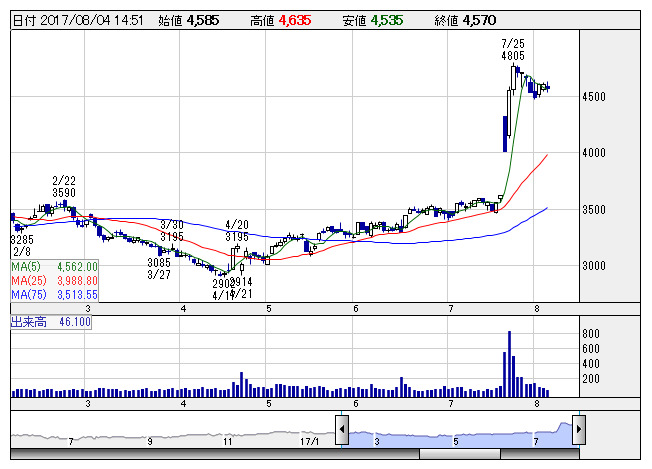

エンプラス <日足> 「株探」多機能チャートより

エンプラス <日足> 「株探」多機能チャートより※この業績予想は2017年7月25日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

エンプラス<6961>

3ヶ月後

予想株価

4,900円

ポリアセタール樹脂を使用したギヤなどエンジニアリングプラスチック部品が主力。ICテスト用ソケット等の半導体機器事業やオプト事業も。各種ICテスト用ソケット等は車載向け伸びる。18.3期1Qは2桁増収増益。

LED用拡散レンズは競争激化が響く。自動車用部品は国内顧客向け販売が底堅い。進捗考慮で18.3期上期計画には上振れ余地。決算好感で足元の株価は急伸。株価に割高感はなく、当面の株価は強含みの展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/32,500/4,050/4,050/2,850/156.31/80.00

19.3期連/F予/33,000/4,250/4,250/3,000/164.54/80.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/25

執筆者:YK

《FA》

提供:フィスコ