米株

米株

【材料】日本興業<5279>のフィスコ二期業績予想

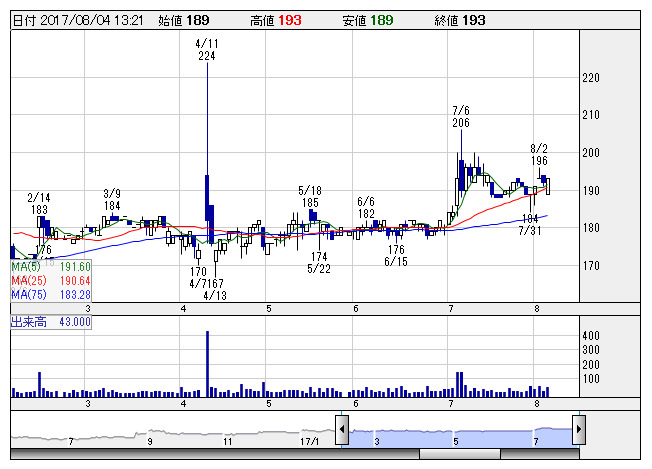

日本興業 <日足> 「株探」多機能チャートより

日本興業 <日足> 「株探」多機能チャートより※この業績予想は2017年7月30日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日本興業<5279>

3ヶ月後

予想株価

190円

環境整備資材メーカー。土木資材事業、景観資材事業、エクステリア事業が柱。防災・減災アイテム、遮熱性舗装材などを手掛ける。景観資材事業は苦戦だが、主力の土木資材事業が好調。18.3期1Qは小幅増収。

土木資材事業はボックスカルバートや擁壁など大型製品が伸びる。景観資材事業は舗装材が順調。18.3期通期は増収増益計画。東京五輪向け需要が追い風。業績面の評価余地は乏しいが、割安感が当面の株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/13,800/290/325/150/48.95/20.00

19.3期連/F予/14,000/310/340/160/52.22/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/30

執筆者:YK

《FA》

提供:フィスコ