米株

米株

【材料】ユアサ・フナショク<8006>のフィスコ二期業績予想

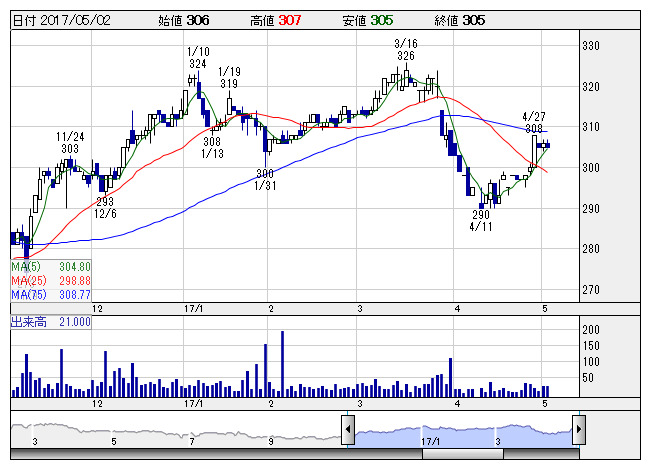

ユアサフナ <日足> 「株探」多機能チャートより

ユアサフナ <日足> 「株探」多機能チャートよりユアサ・フナショク<8006>

3ヶ月後

予想株価

300円

首都圏基盤の総合食品商社。地域密着型に特長。商事部門では加工食品や冷凍・チルド商品等が堅調。ホテル部門では外国人観光客の宿泊需要を取り込む。17.3期3Qは小麦粉価格の下落等が響く。通期は増収増益を計画。

18.3期は増収増益か。商事部門は小麦粉価格の持ち直しなどが寄与へ。ホテル部門は客室のリニューアル効果も。PBRや配当利回りなど株価指標面は割安感が強い。今後の収益改善期待も当面の株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/105,500/1,850/2,060/1,350/27.56/10.00

18.3期連/F予/106,500/2,050/2,270/1,420/28.99/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/04

執筆者:YK

《SK》

提供:フィスコ