米株

米株

【市況】国内株式市場見通し:例年通り4月の海外勢の買い越し基調は健在か

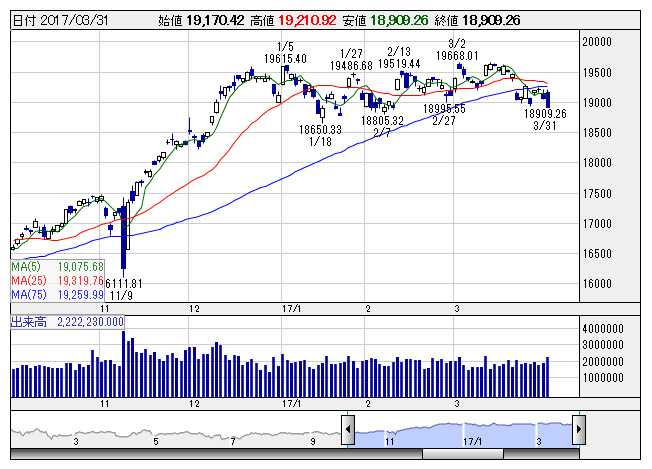

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより先週の日経平均は下落。週末には後場一段安により、安値引けで節目の19000円を下回っている。注目された米国のオバマケアの代替法案成立を巡る審議については、法案取り下げを受けて、トランプ政権の政策課題を実行する能力に疑問符が付く結果となった。これを受けた週明けの日本株市場は嫌気売りが先行。日経平均は終値で2月9日以来の19000円を割り込んだ。ただ、週明けの米国市場は売りが先行するものの、より安全と思われる税制改革に市場の関心が向かったこともあり影響は限定的に。これにより、翌火曜日は自律反発の展開から、日経平均は前日の下落部分を吸収している。また、3月期末決算企業の権利取りに伴う配当志向の物色のほか、権利取り後は配当再投資に伴う買い需要への思惑が下支えにもなった。その後も、トランプ政権に対する不透明感が根強いものの、原油相場の上昇が好感されたほか、堅調な経済指標を受けて米経済の力強さに対する楽観があらためて広がり、日本株についても底堅さが意識された。しかし、年度末に伴う機関投資家の益出しの動きが観測されるなか、週半ば以降は連日で後場半ば辺りから急速に値を消す展開となり、センチメントを悪化させた。

今週は名実共に新年度相場入りとなる。先週末の日経平均は前日同様の時間帯から売られるなか、安値引けとなった。引け味は悪いが、機関投資家等の益出しはある程度は警戒されていたこともあり、新年度相場入りで仕切り直しといったところであろう。足元の需給では海外勢の売りに対し、個人投資家の買い越しが目立つ。日経平均はもち合いレンジでの推移が続く中、個人はレンジ下限レベルでの押し目買いに動いたとみられる。3月24日申し込み時点の信用残高では、買い方と売り方の評価損益率が約5ヵ月半ぶりに逆転し、売り方が優位の需給状況となっている。日経平均はレンジ相場が続くなか、新年度入りを機に海外勢が買い越しに転換してこないと、センチメントを悪化させよう。なお、プログラム的な要因が大きいとみられるが、海外勢については4月が買い越しとなる傾向にある。

まずは3日に発表される日銀短観(企業短期経済観測調査)が注目される。民間のシンクタンクなどの予測では、大企業の製造業の景気判断は2期連続で改善するものの、先行きについては、米国経済政策に対する不透明感などから悪化するとの見方である。また、今回の短観は、株高と円安をけん引してきた「トランプ相場」の勢いが一服したことが、企業の景気判断にどう反映されるのかが注目されよう。その他、米国では3日に3月のISM製造業景況指数、4日に2月の貿易収支、5日に3月のADP雇用統計が発表されるほか、FOMC議事録(3月14、15日分)が公表される。そして週末7日には3月の雇用統計が発表される。足元では米国の経済指標に強めの数字が出ており、再度、年内の米利上げ観測が高まりつつあるなか、長期金利の上昇から為替相場の円安といった流れが下支え要因になる可能性がある。また、先週はサンフランシスコ地区連銀総裁が、年内3回以上の利上げ可能との考えを示したが、今週も多くの連銀総裁の講演が控えていることもあり、発言を受けた為替動向等を睨みながらの相場展開になろう。

日経平均はもち合いレンジ下限での推移であり、シグナルは悪化傾向にある。レンジを明確に割り込む可能性もありそうだが、先回り的に益出しの流れが出ていたこともあり、レンジを割り込んだとしても、いったんは押し目拾いを意識しておきたいところであろう。ただし、先週後半にみられた13時半辺りからの売りへの警戒が心理的に影響する可能性もあり、まずはこの時間帯の警戒感を払拭することが必要であろう。日銀のETF買い入れが入らない状況のなか、こう着感の強い相場展開の中では、13時半辺りを狙った仕掛け的な動きが意識されやすい。

《FA》

提供:フィスコ