米株

米株

【材料】川岸工業<5921>のフィスコ二期業績予想

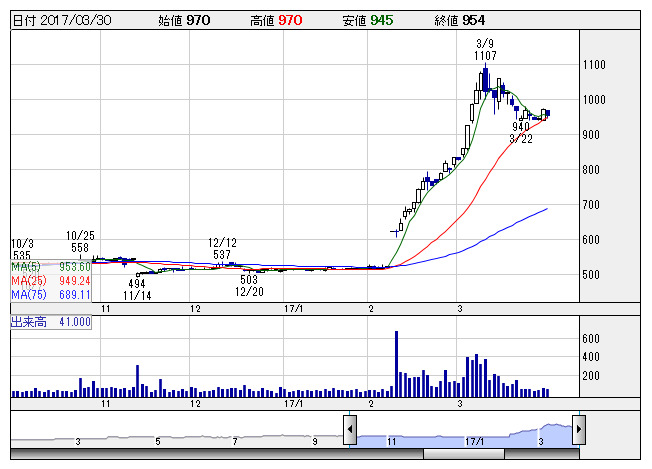

川岸工 <日足> 「株探」多機能チャートより

川岸工 <日足> 「株探」多機能チャートより川岸工業<5921>

3ヶ月後

予想株価

1,200円

鉄骨などの鋼構造物の製造・施工が主力。PC(プレキャストコンクリート)製品なども手掛ける。15年新設の生産設計部を中心に工程管理を徹底。超高層鉄鋼工事の需要増に対応した製造設備の新設・更新などにも取組む。

昨年末の受注残高は138億円と豊富。手持ち工事こなして17.9期1Qは増益を確保。通期計画を上方修正だが更なる上振れも。18.9期も良好な事業環境が続く見通し。PBR1倍割れで株価は高値追いの展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.9単/F予/19,000/2,400/2,550/2,150/147.56/16.00

18.9単/F予/19,500/2,600/2,700/2,300/157.86/18.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:JK

《FA》

提供:フィスコ