米株

米株

【特集】最強選抜「10銘柄」再び、“4月高”待つ「業績躍進」候補株 <株探トップ特集>

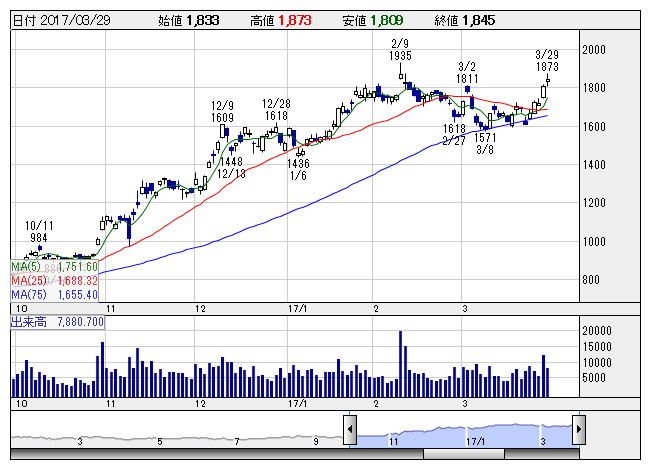

SUMCO <日足> 「株探」多機能チャートより

SUMCO <日足> 「株探」多機能チャートより―新年度入りで株高エンジン点火へ、来期「大幅増益」有望株リスト―

東京株式市場は期待と不安が入り交じるなか、ボックス圏の下限を漂う展開にある。期末も押し迫った今月22日に日経平均株価は400円を超える急落をみせたが、その後はバランスを取り戻し一進一退。29日は配当権利落ち分を即日埋める粘り腰をみせた。今の相場はひところの強気一辺倒の面影はないものの、売り方にしてみれば下値を売り叩くような材料も見当たらない。玉虫色の投資家心理を反映するかたちで、方向感の定まらない4月新年度相場を迎えることになりそうだ。

しかし、弱気の虫が騒げば、それだけチャンスも広がるのが相場の常だ。日米の政局不安や為替の動向など外部環境に振られ全体が下押した場面は、個別の好実態株を拾いにいく好機となることも忘れてはならない。

●業績も株価も上昇気流に乗る選りすぐりの“ワケあり銘柄”

4月相場は例年外国人などの動きが活発化、大口投資家の仕切り直しの買いが見込まれる。過去を遡っても海外資金がこの月に売り越すことは滅多にない。そして物色対象の中軸を担うのは業績好調が見込まれる銘柄群だ。投資の視点は、必然的に今後本格化する3月期決算企業を中心とした決算発表に向かうことになり、その際には、今期の着地点はもとより来期の見通しがカギを握ることになる。投資家にとって気になる来期業績が有望視される銘柄については、新年度入りを前にいち早くアンテナを張っておきたいところだ。

下表の10銘柄は今期業績が従来予想から増額もしくは上振れ見通しにあり、来期もその流れに乗って大幅増益達成が有力視される“選りすぐりの株”である。なお、決算期は3月に絞らず、業績変化と人気度を重視して選出した。

●宅配ボックスだけじゃない、合理化効果発現のアルファ

日産自動車 <7201> 向けを中心とする自動車部品を手掛けるアルファCo <3434> は直近、「宅配ボックス」関連として人気を集めている。しかし、業績面でも内製化などの合理化努力が功を奏し17年3月期を境に急回復トレンドが見込まれていることは意外に見落とされている。株主還元にも前向きで最終赤字になっても配当を維持。0.8倍のPBRは依然見直し余地大だ。

●半導体関連のSUMCO、日トムソン、新川に上値あり

SUMCO <3436> は、今の東京市場でもっとも強力なテーマ性を発揮する半導体関連の中核銘柄だ。300ミリウエハーで世界屈指、需給逼迫を背景に値上げが通る状況にあり、業績は様変わりしそうだ。会社側は予想を開示していないが17年12月期はフル生産の恩恵により経常利益段階で290億円前後と前期比3倍以上の高変化が視野に入る。来期もメモリー需要拡大で大幅増益基調の継続が濃厚。

日本トムソン <6480> も半導体市場の活況を享受する。半導体メーカーの高水準の設備投資需要を受けて、同社が主力としている製造装置向け直動案内機器の受注が急拡大している。中国の半導体メーカーは3次元NAND型フラッシュメモリーなど次世代メモリーへの投資を加速させる構えにある。そのなか同社は18年3月期に上海子会社が連結業績にフル寄与してくることで収益変貌を遂げそうだ。

新川 <6274> は半導体製造装置のワイヤーボンダーで世界的シェアを持つが、ここ数年来、営業、経常、最終損益いずれも大幅赤字続きで、“継続疑義”銘柄でもある。ただし17年3月期は大底から脱出、経常損益は3億7000万円前後への黒字転換が有力視。スーパーサイクルに突入したといわれる半導体需要拡大の恩恵が来期業績に寄与する公算が大きく、今期予想比倍増の可能性がある。

●プリント基板向け電子材料で有沢製は大復活も

有沢製作所 <5208> は、17年3月期経常利益について会社側は前期比43%減の20億円を計画しているが、大きく上振れ着地する可能性が高いとみられている。18年3月期はプリント基板向けの電子材料が大きく復調し、30~50%程度の経常増益が有力。光学材料の新境地開拓にも期待。株主還元に積極的な姿勢をみせており、PBR0.6倍台は一段の水準訂正に向かう可能性を示唆している。

●KDDIがバックのエナリス、IoTで大化け素地のユビテック

エナリス <6079> [東証M]はエネルギーマネジメントなどの電力調達支援を手掛けるが、これまで業績は3期連続で最終赤字となるなど厳しい局面を余儀なくされていた。しかし、KDDI <9433> が同社の発行済み株式数の3割を保有する筆頭株主であり、経営面の不安は限定的。今後は法人向け案件の開拓に期待がかかっている。18年12月期は経常利益段階で5割前後の増益と回復色鮮明に。

ユビテック <6662> [JQ]は情報端末向け技術開発に定評があり、車載用電子機器やATM向けセンサーなどを展開する。PERなど株価指標は割高ながら、IoT関連製品に注力し今後の成長期待が強い。17年6月期経常損益は1億1000万円前後への黒字転換を計画しているが上振れの可能性が高く、18年6月期はさらに大幅な伸びが期待できる。

●ハイブリッド派遣で飛躍するウィルグループ、マルマンは禁煙で注目

ウィルグループ <6089> は高水準の実需買いが観測される。同社は家電量販店の販売現場などへのセールス派遣を展開、製造業向けも対応する。常駐正社員を派遣スタッフとセットで派遣し労務管理で強みを発揮する「ハイブリッド派遣」が好評、企業のニーズを捉えることに成功した。海外でもシンガポールやオーストラリアで、専門スキル人材に特化したM&A戦略を推進、東南アジアやオセアニアを商圏として開拓を進めている。17年3月期は2ケタ増益予想で来期はさらに伸びが加速する見通し。

マルマン <7834> [JQ]はゴルフクラブ大手だが、健康食品事業にも展開しており「禁煙パイポ」を生産販売していることから、昨年“禁煙関連株”の一角として急動意した経緯がある。17年9月期経常利益はリストラ効果の発現で前期比2.7倍の高変化を見込む。来期も大幅増益が有望で会社側は復配も視野に置いている。

●鴻海傘下で蘇るシャープの反騰相場にも思惑

シャープ <6753> [東証2]は台湾の鴻海精密工業傘下で経営再建を進めているが、選択と集中による経営合理化が早くも表面化、17年3月期業績については経常損益段階で99億円の黒字化を果たす見込みだが、18年3月期はこれが一気に加速、350億~380億円前後まで拡大しそうだ。同社は16年夏に東証2部に指定替えとなった経緯があるが、16年3月末段階での債務超過も鴻海が増資を引き受けて解消、さらに今期3期ぶりの黒字化となれば念願の東証1部復帰も比較的早期に実現する可能性がある。

◆業績躍進で株高エンジン始動「10銘柄」◆

来期経常

銘柄 増益率 上値妙味度

アルファCo <3434> 34% ☆☆☆

SUMCO <3436> 35% ☆☆☆☆

有沢製作所 <5208> 33% ☆☆☆

エナリス <6079> [東証M] 49% ☆☆

ウィルグループ <6089> 30% ☆☆☆☆

新川 <6274> 91% ☆☆

日本トムソン <6480> 3.4倍 ☆☆☆☆

ユビテック <6662> [JQ] 55% ☆☆

シャープ <6753> [東証2] 3.6倍 ☆☆☆

マルマン <7834> [JQ] 50% ☆☆☆

※SUMCO、エナリスは12月決算、ユビテックは6月決算、マルマンは9月決算、その他の銘柄は3月決算

株探ニュース