米株

米株

【特集】ショーケース Research Memo(7):堅調な既存サービスに加えて、データマネジメント事業や新サービスが業績貢献

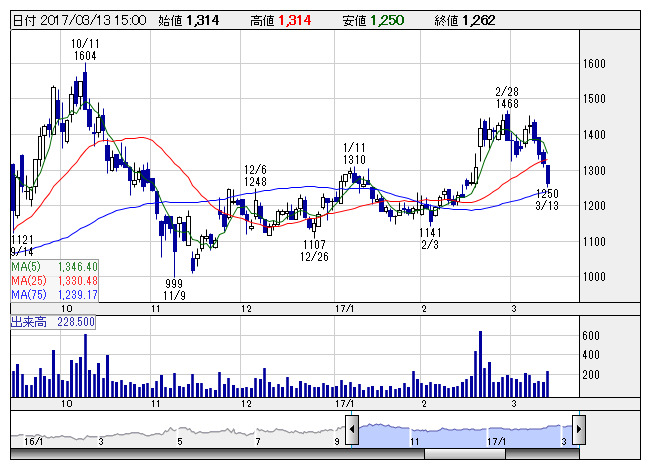

ショーケース <日足> 「株探」多機能チャートより

ショーケース <日足> 「株探」多機能チャートより■業績動向

1. ショーケース・ティービー<3909>の過去の業績推移

過去の業績を振り返ると、2011年12月期から2016年12月期まで6期連続の増収を続けており、経常利益も増益基調で推移してきた。特に2012年12月期以降、成長が加速するとともに、経常利益率も上昇しているのは、1)労働集約的なWebサイトの受託制作事業を2011年末に譲渡し、現在の積み上げ型のサービスを中心とする事業モデルに転換を図ったこと、2)2006年以降投入してきたサービスの導入・普及が進んだことで損益分岐点を超える規模へ拡大したこと、3)新しい収益源の確保やノウハウの蓄積のため、「Basketgoal.com」(2011年8月)、「仲介名人」(2012年9月)の事業を譲り受けたことが寄与したものとみられる。

また、財務基盤の安定性を示す自己資本比率は極めて高い水準で推移している一方、資本効率性を示すROEも低下傾向にあるものの、約15%の水準を確保している(2016年12月期実績)。

2. 2016年12月期決算の概要

2016年12月期の業績は、売上高が前期比11.2%増の1,375百万円、営業利益が同8.7%増の331百万円、経常利益が同5.5%増の308百万円、当期純利益が同1.6%減の176百万円と増収及び営業(経常)増益となり、過去最高の売上高、営業(経常)利益を更新した。修正後の会社予想※に対しても売上高、各利益ともに上回る着地となっている。なお、当期純利益が減益となったのは、自己新株予約権の消却損によるものである。

※2016年11月14日付で、売上高を1,500百万円→1,360百万円、営業利益を315百万円→324百万円、経常利益を315百万円→300百万円、当期純利益を186百万円→175百万円に業績予想の修正を行っている。

主力のeマーケティング事業が順調に拡大した。「ナビキャストシリーズ」による既存サービスが堅調に推移したことに加え、DMPを中心としたデータマーケティング事業が新商品及び新サービスの貢献により大きく伸びたことが要因である。一方、Webソリューション事業は自社開発スマートフォンアプリが順調に立ち上がったものの、Flash変換サービスの縮小等により減収となった。

利益面では、データマーケティング事業の拡大に伴ってDSPへの仕入原価が増えたことから原価率が上昇したほか、販管費も成長に向けた人員確保や東証1部への市場変更にかかる費用などで増加したものの、増収により吸収することで営業増益を確保した。営業利益率も先行費用(人件費の増加や新サービスの導入に係る初期費用等)をこなしながら、24.1%の高い水準を維持している。また、利益率の高い自社開発案件の伸びなどによりWebソリューション事業が黒字転換したことも増益に寄与した。

財政状態については、投資有価証券の増加等により総資産が1,448百万円(前期末比16.2%増)に拡大した一方、自己資本も内部留保の積み増しにより1,278百万円(前期末比14.8%増)に増加したことから自己資本比率は88.3%(前期末は89.3%)の高い水準で推移した。なお、投資有価証券残高はFinTechファンドへの出資(100百万円)、コグニロボとの資本業務提携(40百万円)などにより174百万円(前期末比156百万円増)に増加している。

事業別の業績は以下のとおりである。

eマーケティング事業は、売上高が前期比17.7%増の1,163百万円、セグメント利益が同10.0%増の747百万円と順調に拡大した。スマートフォン最適化サービス、入力フォーム最適化サービス等の既存サービスが堅調に推移するとともに、「ナビキャストAd」やトレーディングデスクなどDMPを駆使した広告関連新サービス(データマネジメント事業)が増収に大きく寄与した。利益面では、広告関連新サービスの拡大に伴ってDSPへの仕入原価が増加したことから利益率が若干低下したものの、増収により増益を確保した。なお、累計アカウント数は7,074件(前期比12.3%増)に拡大するとともに、アカウント別の顧客単価も41,237円(前期比2.0%増)に増加している。

Webソリューション事業は、売上高が前期比14.9%減の211百万円、セグメント利益が8百万円(前期は3百万円の損失)と減収ながら黒字転換を実現した。需要の先細りを見越してFlash変換サービスの新規営業を縮小したことが期初予想を下回る減収を招いた。しかしながら、利益率の高い自社開発スマートフォンアプリ(オーディオガイドアプリなど)の提供開始や人員効率化の効果により黒字に転換した。

弊社では、前期業績を振り返ると、やや増収率が緩やかな水準にとどまったものの、成長と投資のバランスをとったところには一定の成果があったものと評価している。特に、1)独自のDMPを駆使した新商品及び新サービスが本格的に軌道に乗ってきたことや、2)セキュリティ分野の新ブランドが今期からの業績貢献に向けて順調に立ち上がってきたこと、3)人口知能やAR/VR技術など新規分野への足掛かりを築くことができたことなどが評価すべきポイントと言える。

(執筆:フィスコ客員アナリスト 柴田 郁夫)

《HN》

提供:フィスコ