米株

米株

【通貨】為替週間見通し:ドルは上げ渋りか、米金利見通しが手掛かり材料に

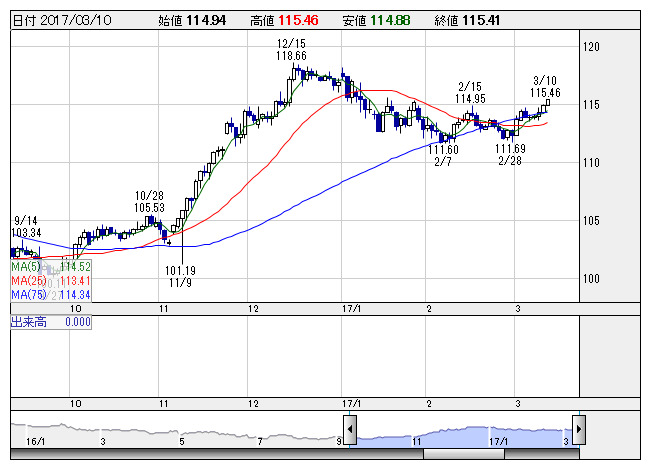

ドル円 <日足> 「株探」多機能チャートより

ドル円 <日足> 「株探」多機能チャートより■ドル・円は一時115円51銭、米利上げ継続を想定してドル強含み

先週のドル・円は強含み。米3月利上げを想定したドル買いが活発となり、ドルは一時115円51銭まで買われる場面があった。8日発表された2月ADP全米雇用報告は市場予想を大幅に上回る雇用増となった。この結果、3月14-15日の米連邦公開市場委員会(FOMC)の会合で追加利上げが決定されることは確実との見方が広がり、米債券利回りは全般的に上昇し、リスク選好的なドル買いが活発となった。

10日に発表された2月米雇用統計では、非農業部門雇用者数は前月比+23.5万人となり、20万人程度の増加とされていた市場予想を上回った。2月の失業率は4.7%で1月から0.1ポイント低下したが、平均時給は前年比+2.8%で市場予想と一致した。市場関係者の間では平均時給の上昇率が注目されていたが、3%を下回ったことからインフレ加速の思惑は後退し、利益確定を狙ったドル売りが広がった。ドル・円は115円台半ばから114円66銭まで反落し、114円81銭でこの週の取引を終えた。取引レンジ:113円56銭-115円51銭。

■ドルは上げ渋りか、米金利見通しが手掛かり材料に

今週のドル・円は上げ渋りか。日米の金融政策と米利上げペースを見極める展開となる。米連邦準備制度理事会(FRB)は14-15日開催の連邦公開市場委員会(FOMC)で0.25ポイントの追加利上げを決定する見通し。このため、週前半はドル買いがやや優勢となる可能性がある。

ただ、FRBのイエレン議長やフィッシャー副議長、ブレイナード理事などの金融当局者は3月利上げに前向きな見解を何度も示しており、追加利上げは完全に織り込まれている。利上げ決定後にドル・円は小幅高となる可能性はあるものの、年内3回の利上げ見通しが維持された場合、利益確定を狙ったドル売りが増えることでドルの上値はやや重くなる展開が見込まれる。

一方、日本銀行は15-16日開催の金融政策決定会合で、金融政策の現状維持を賛成多数で決定する見込み。日本銀行の雨宮理事は9日、国会答弁で「物価上昇目標の2%まで距離があるため、現在の方針で強力な金融緩和を推進すべきであり、長期金利目標の引き上げは適正でない」と述べている。日銀は長期金利の目標水準を変更せず、金融緩和政策を堅持すると予想されていることから、ドル安・円高が急速に進行する可能性は低いとみられる。

米10年債利回りの上昇は一服したが、消費者物価指数などのインフレ関連の指標が予想を上回った場合、長期債などの利回り水準は再び上昇するとの見方が多い。NYダウは20000ドルの大台を維持しており、米国株式の先高観は後退していないことはドル買い材料となる。

なお、今週15日投開票のオランダ総選挙で極右勢力が台頭する可能性がある。想定以上の議席数を獲得した場合、欧州政治リスク増大への懸念でリスク回避的なユーロ売り・円買いが広がる可能性がある。この影響でドル・円相場が圧迫される(ドル安・円高)可能性があることも想定しておきたい。

【米連邦公開市場委員会(FOMC)】(14-15日開催予定)

政策金利を0.25ポイント引き上げる公算で、利上げは昨年12月以来、3カ月ぶり。金利・経済のFOMC予想も公表される。2017年の金利見通しは変更なしと予想されるが、2018年以降の金利見通しが引き上げられた場合、リスク選好的なドル買いが強まる可能性がある。

【日本銀行金融政策決定会合】(15-16日開催予定)

日本銀行は15-16日開催の金融政策決定会合で、金融政策の現状維持を決める公算。2%物価目標の到達時期については2019年度を目途にするが、予断を持てない状況となっていることから、日銀は緩和的な金融政策を長期間継続するとみられる。日米の金利差拡大を意識して投機的な円買いは抑制されそうだ。

予想レンジ:113円00銭-116円00銭

《FA》

提供:フィスコ