米株

米株

【注目】前日に「買われた株!」総ザライ ―本日につながる期待株は?―

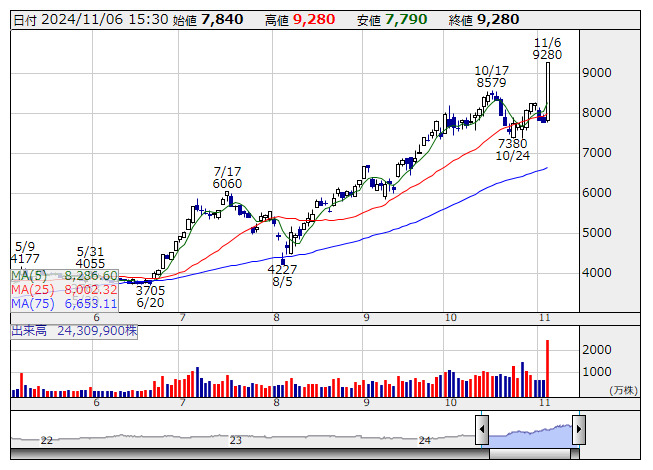

IHI <日足> 「株探」多機能チャートより

IHI <日足> 「株探」多機能チャートより■IHI <7013> 9,280円 (+1,500円、+19.3%) ストップ高

東証プライムの上昇率トップ。IHI <7013> [東証P]がストップ高。6日午後1時ごろ、25年3月期の連結業績予想について、営業利益を1100億円から1450億円(前期701億3800万円の赤字)へ、最終利益を600億円から850億円(同682億1400万円の赤字)へ上方修正し、あわせて期末配当予想を50円から70円(年120円)へ引き上げたことが好感された。売上高は従来予想の1兆6000億円(前期比21.0%増)を据え置いたものの、民間向け航空エンジン事業において,上期の実績を踏まえて円安で推移した為替の影響を反映させた。また、前回発表時の想定から、PW1100G-JMなどの新製エンジンの販売台数の減少やスペアパーツ販売の拡大、整備期間の長期化に伴う費用発生の遅れなども織り込んだ。なお、同時に発表した第2四半期累計(4~9月)決算は、売上高7574億8800万円(前年同期比61.1%増)、営業利益772億6300万円(前年同期1570億3100万円の赤字)、最終利益393億900万円(同1375億6600万円の赤字)だった。同時に、子会社IHI運搬機械の運搬システム事業をタダノ <6395> [東証P]に譲渡すると発表した。譲渡価額は非開示。なお、25年3月期業績に与える影響は軽微としている。

■NTTデータ <9613> 2,628円 (+318円、+13.8%)

東証プライムの上昇率3位。NTTデータグループ <9613> [東証P]が3日ぶり急反騰。6日午後3時ごろに発表した第2四半期累計(4-9月)連結決算が、売上高2兆2400億円(前年同期比7.8%増)、営業利益1490億1100万円(同22.3%増)、純利益577億9300万円(同9.0%増)と大幅営業増益となったことが好感された。国内で中央府省向け案件の規模拡大や、海外でGTSSのデータセンター事業やSAP事業が好調に推移。また、為替影響による増収効果なども寄与した。前期に発生した不採算費用の剥落なども利益を押し上げた。なお、25年3月期通期業績予想は、売上高4兆4300億円(前期比1.4%増)、営業利益3360億円(同8.5%増)、純利益1370億円(同2.3%増)の従来見通しを据え置いている。

■コクヨ <7984> 2,755円 (+306円、+12.5%)

東証プライムの上昇率4位。コクヨ <7984> [東証P]が6日ぶり急反騰。香港を拠点とする投資ファンドのオアシス・マネジメントが6日付で関東財務局に提出した大量保有報告書で、コクヨ株の保有割合が5.02%と新たに5%を超えたことが判明。これを受けて思惑的な買いが向かっている。保有目的は「ポートフォリオ投資および重要提案行為」とし、「株主価値を守るため、重要提案行為を行うことがある」としている。報告義務発生日は11月1日。

■九州FG <7180> 782.1円 (+74.6円、+10.5%)

東証プライムの上昇率6位。九州フィナンシャルグループ <7180> [東証P]が続急騰。同社は5日の取引終了後、25年3月期の業績・配当予想の修正について発表。今期の純利益予想を30億円増額して285億円(前期比8.0%増)に見直した。減益予想から一転して最終増益となる見通し。経常利益予想も引き上げて、前期に続いて過去最高益の更新を見込む。年間配当予想は2円増額し20円(同2円増配)としており、これらを好感した買いが集まったようだ。銀行単体で株式等売却益と貸出金利息などが想定を上回った。預金支払利息は増加したものの、経費や与信費用が計画を下回る見込みとなり、これらの影響を業績予想に織り込んだ。

■新日本科学 <2395> 1,348円 (+107円、+8.6%)

東証プライムの上昇率10位。新日本科学 <2395> [東証P]が続急伸。6日午前11時半、25年3月期第2四半期累計(4-9月)の連結決算を発表。売上高は前年同期比5.3%増の125億800万円、営業利益は同96.6%減の8000万円、最終利益は同55.1%減の13億3100万円となった。大幅な減益となったものの、営業損益は赤字予想から一転、黒字を確保して着地した。売上高と最終利益も計画に対し上振れして着地しており、見直し買いを誘う形となったようだ。国内非臨床事業が順調に推移したほか、米子会社において経鼻偏頭痛治療薬「STS101」の米食品医薬品局(FDA)への新薬承認再申請に関連する費用が計画を下回った。臨床事業において新日本科学PPDの持ち分法投資利益が増加したことも寄与した。

■JMDC <4483> 4,618円 (+353円、+8.3%)

JMDC <4483> [東証P]が続急伸。5日の取引終了後に発表した25年3月期第2四半期累計(4-9月)の連結決算は、売上高が前年同期比39.6%増の191億9700万円、最終利益が同17.8%減の21億8900万円となった。増収減益となったが、9月中間期の実績は会社側が示した計画を上回って着地しており、見直し買いを誘う格好となったようだ。7-9月期では売上高は同53%増、最終利益は同2.4倍となった。ヘルスビッグデータ部門では、取引先の健康保険組合数や、製薬会社及び保険会社の1顧客当たりの年間取引額が継続して増加し、収益を押し上げた。

■アドテスト <6857> 9,625円 (+726円、+8.2%)

アドバンテスト <6857> [東証P]が続急伸。米国の大統領選に市場の関心が向かうなか、前日5日の米国市場ではエヌビディア <NVDA> が頑強な動きをみせ、時価総額首位を奪還した。生成AIの普及に伴い同社製品が販売を拡大するとの見方をもとにした資金流入が続いている。更に、米長期金利が低下したことに伴うハイテク株への選好姿勢も手伝って、フィラデルフィア半導体株指数(SOX)は1.7%近く上昇した。こうした流れは東京市場においても波及し、特にエヌビディア関連と位置付けられるアドテストへの物色意欲が高まったようだ。ディスコ <6146> [東証P]や東京エレクトロン <8035> [東証P]なども堅調に推移した。

■インソース <6200> 1,044円 (+78円、+8.1%)

インソース <6200> [東証P]が続急伸。5日の取引終了後、24年9月期の連結決算発表にあわせ、25年9月期の業績予想を開示した。今期の売上高予想は前期比16.2%増の145億円、最終利益予想は同11.7%増の37億5000万円を見込む。前期に続き過去最高益を更新する計画。更に、前期の期末配当を従来予想から50銭増額したうえで、今期の年間配当予想は前期比3円50銭増配の23円50銭とし、ポジティブ視されたようだ。研修事業では対面での実施が拡大すると想定。実施回数、受講者数ともに増加を見込む。ITサービス事業やコンサルティング事業などでも販促強化に取り組み成長を図る。同社はローリング方式による中期経営計画も公表した。27年9月期の売上高を200億円、最終利益を53億円に伸ばす目標を設定している。24年9月期の売上高は前の期比15.7%増の124億7400万円、最終利益は同25.4%増の33億5500万円だった。

■イトーキ <7972> 1,574円 (+114円、+7.8%)

イトーキ <7972> [東証P]が続急伸。同社は5日の取引終了後、24年12月期第3四半期累計(1-9月)の連結決算を発表。売上高は前年同期比5.4%増の1021億2300万円、経常利益は同6.1%増の78億900万円、最終利益は同18.2%増の58億円だった。7-9月期において、経常利益は同3.7倍、最終利益は同3.5倍と大幅な増益となっており、好感されたようだ。ワークプレイス事業では、新たな働き方にあわせたリニューアル案件やオフィス移転に伴う需要を背景に売上高が好調に推移した。全社ベースで1-9月期としては過去最高の業績となった。

■日本電技 <1723> 6,170円 (+420円、+7.3%)

日本電技 <1723> [東証S]が続急伸。5日の取引終了後、12月31日を基準日として1株を2株に株式分割すると発表したほか、25年3月期の連結業績予想について、売上高を415億円から425億円(前期比9.3%増)へ、営業利益を62億円から75億円(同20.0%増)へ、純利益を43億円から53億円(同13.4%増)へ上方修正し、あわせて期末配当予想を94円から74円(株式分割前換算148円)へ実質増額すると発表したことが好感された。空調計装関連事業の増加が売上高を牽引することに加えて、利益率改善努力が奏功する。同時に発表した第2四半期累計(4~9月)決算は、売上高149億8700万円(前年同期比3.8%減)、営業利益23億1800万円(同32.6%増)、純利益16億4600万円(同33.3%増)だった。前期に空調計装関連事業で首都圏再開発の大型新設物件があった反動で売上高は減収となったが、売上総利益率が改善し増益となった。

■フジミインコ <5384> 2,468円 (+150円、+6.5%)

フジミインコーポレーテッド <5384> [東証P]が急伸。 半導体を製造する際の研磨製品大手である同社は5日の取引終了後に25年3月期第2四半期累計(4-9月)の連結決算を発表。売上高は前年同期比21.3%増の307億4600万円、最終利益は同29.4%増の43億7000万円となった。7~9月期の最終利益は同48%増だった。堅調な業況を好感した買いが集まったようだ。シリコンウェハー向け製品では顧客の稼働状況の回復に伴い売上高が増加。原材料価格の上昇分を製品価格に転嫁した影響も現れた。CMP製品では先端ロジックデバイスやメモリー向けの販売が伸長。ハードディスク基板向け製品の需要も増加し収益を押し上げた。

■Uアローズ <7606> 2,253円 (+137円、+6.5%)

ユナイテッドアローズ <7606> [東証P]が続急伸。5日の取引終了後に発表した10月度の売上概況(速報)で、小売りとネット通販を合わせた既存店売上高が前年同月比9.1%増と10ヵ月連続で前年実績を上回ったことが好感された。前年同月に比べて休日が1日少ない影響がマイナス1.8%程度あったと推測されるほか、各地で最も遅い夏日を記録するなど高い気温が続いたものの、シャツ、カット、ジャケット、パンツ、ワンピースなどの秋物衣料やシューズ、バッグの動きが強かった。なお、全社売上高は同11.6%増だった。

■宮崎銀 <8393> 2,841円 (+158円、+5.9%)

宮崎銀行 <8393> [東証P]が続急伸。同社は11月5日大引け後(18:40)に業績修正を発表、25年3月期の連結経常利益を従来予想の121億円→136億円(前期は99.8億円)に12.4%上方修正し、増益率が21.2%増→36.2%増に拡大する見通しとなったことで好感されたようだ。

■任天堂 <7974> 8,100円 (+444円、+5.8%)

任天堂 <7974> [東証P]が3日ぶり急反発。5日の取引終了後、25年3月期第2四半期累計(4-9月)の連結決算発表にあわせ、通期の業績予想を見直した。今期の売上高予想を700億円減額して1兆2800億円(前期比23.4%減)、営業利益予想を400億円減額して3600億円(同31.9%減)に下方修正した。今期の「ニンテンドースイッチ」の販売予想に関しては、ハードウェアを1250万台(従来予想は1350万台)、ソフトウェアを1億6000万本(同1億6500万本)に引き下げた。もっとも、ハードウェアとソフトウェアの販売減に関して、市場では想定の範囲内との受け止めが多い。株価は前日5日まで調整色を強めていたとあって、いったん悪材料出尽くしと受け止めた買いが優勢となったようだ。直近の販売状況や今後の見通しを踏まえ、通期の業績予想を見直した。今期の経常利益と最終利益、年間配当予想は変更しない。為替の前提レートは1ドル=140円、1ユーロ=155円で据え置いた。4~9月期の売上高は前年同期比34.3%減の5232億9900万円、最終利益は同59.9%減の1086億5800万円だった。

■三菱UFJ <8306> 1,715.5円 (+92.5円、+5.7%)

三菱UFJフィナンシャル・グループ <8306> [東証P]が続急伸。そのほか、三井住友フィナンシャルグループ <8316> [東証P]、みずほフィナンシャルグループ <8411> [東証P]などメガバンクが上げ幅を拡大した。投開票日を迎えた米大統領選の開票状況が伝わっている。勝敗を大きく左右する激戦州において、現時点ではトランプ氏の得票率がハリス氏を上回っている州が目立っており、トランプ氏の勝利を見込んだ「トランプトレード」を誘発している。財政拡張シナリオと保護主義政策によるインフレ高進の思惑から、米長期金利は時間外取引で上昇しており、金利上昇が事業環境にポジティブな影響をもたらす金融株を物色する流れが強まった。

■イリソ電子 <6908> 2,923円 (+146円、+5.3%)

イリソ電子工業 <6908> [東証P]が続急伸。5日取引終了後、取得上限200万株(自己株式を除く発行済み株数の8.9%)、または60億円とする自社株買いの実施を発表した。期間は11月6日から来年10月31日まで。これが買い材料視された。あわせて、25年3月期連結業績予想について売上高を580億円から540億円(前期比2.3%減)へ、営業利益を70億円から43億円(同27.6%減)へ下方修正すると発表した。世界的な自動車販売の伸び悩みやEV市場の減速、インダストリアル市場の低迷継続が要因。原材料価格の高騰なども響く見通し。

■ほくほくFG <8377> 1,716.5円 (+85円、+5.2%)

ほくほくフィナンシャルグループ <8377> [東証P]が3日続急伸。同社は5日の取引終了後、25年3月期第2四半期累計(4-9月)の連結業績に関し、純利益が計画を50億円上回る185億円(前年同期比15.0%増)で着地したようだと発表した。減益予想から一転、最終増益で着地する格好となり、好感されたようだ。貸出金利息や有価証券利息が増加し、資金利益が当初の想定を上回った。通期の業績予想については現在精査中で、今後修正が必要となった場合は速やかに公表するとしている。

■GSユアサ <6674> 2,835円 (+111.5円、+4.1%)

ジーエス・ユアサ コーポレーション <6674> [東証P]が大幅続伸。6日午後3時ごろに発表した第2四半期累計(4-9月)連結決算が、売上高2645億500万円(前年同期比3.0%増)、営業利益157億2200万円(同24.0%増)、純利益94億900万円(同57.9%増)と大幅増益となり、従来予想の営業利益130億円を大きく上回って着地したことが好感された。自動車電池及び産業電池電源の販売増加や販売価格是正の取り組みを進めていることが奏功した。特に自動車電池では補修用電池の販売数量が伸びたほか、産業用電池電源では非常用電源装置の需要が増加。一方、車載用リチウムイオン電池は、ハイブリッド車用の販売数量は増加したもののプラグインハイブリッド車用の販売数量の減少や原材料価格下落に伴う販売価格の低下で苦戦した。なお、25年3月期通期業績予想は、売上高5900億円(前期比4.8%増)、営業利益440億円(同5.8%増)、純利益260億円(同18.9%減)の従来見通しを据え置いている。

■東急不HD <3289> 982.5円 (+34.5円、+3.6%)

東急不動産ホールディングス <3289> [東証P]が6日ぶり大幅反発。5日の取引終了後、25年3月期の連結業績予想について、売上高を1兆1300億円から1兆1400億円(前期比3.3%増)へ、営業利益を1300億円から1350億円(同12.3%増)へ、純利益を700億円から730億円(同6.5%増)へ上方修正し、あわせて配当予想を中間・期末各16円の年32円から中間・期末各17円の年34円へ引き上げたことが好感された。堅調な住宅売買マーケットを背景としたマンション分譲や売買仲介の伸長や、旺盛なインバウンド需要の取り込みに伴うホテル事業の好調などが要因としている。なお、同時に発表した第2四半期累計(4-9月)決算は、売上高5032億7200万円(前年同期比2.6%増)、営業利益505億4900万円(同12.9%減)、純利益250億6200万円(同34.6%減)だった。

■東和薬品 <4553> 3,120円 (+105円、+3.5%)

東和薬品 <4553> [東証P]が3日ぶり大幅反発。5日の取引終了後、25年3月期の連結業績予想について、売上高を2615億円から2621億円(前期比15.0%増)へ、営業利益を196億円から233億円(同32.0%増)へ、純利益を126億円から150億円(同7.3%減)へ上方修正したことが好感された。上期において、想定為替レートより円安で推移したことで、円貨換算による海外セグメントの売上高が増加したことに加えて、研究開発費が想定よりも抑えられたことが寄与する。

■良品計画 <7453> 2,634円 (+62.5円、+2.4%)

良品計画 <7453> [東証P]が続伸。5日の取引終了後に発表した10月度の国内売上高情報で、直営既存店とオンラインストアを合わせた売上高は前年同月比18.6%増と9ヵ月連続で前年実績を上回ったことが好感された。前年より土日祝日が1日少なかった影響がマイナス2ポイントほどあったほか、月の前半は例年より気温が高く、冬物衣服やファブリックスなどが苦戦した。ただ、無印良品週間(10月25日~11月4日)のセール効果により、衣服・雑貨、生活雑貨、食品いずれの部門も既存店ベースで前年実績を上回り、なかでも生活雑貨と食品は高い伸長となった。なお、直営全店とオンラインストアを合わせた売上高は同28.5%増だった。

■ABCマート <2670> 3,048円 (+67円、+2.3%)

エービーシー・マート <2670> [東証P]が続伸。5日の取引終了後に発表した10月度売上高で、既存店売上高が前年同月比6.3%増と32ヵ月連続で前年実績を上回ったことが好感された。前年に比べて日曜日が1日少ない並びだったほか、気温の高い日が続き、降雨も多い月だったものの、ハンズフリー商品や運動会需要でキッズスニーカーが好調に推移し、売り上げは伸長した。なお、全店売上高は同6.1%増だった。

■トヨタ <7203> 2,684.5円 (+45.5円、+1.7%)

トヨタ自動車 <7203> [東証P]が続伸。同社は6日午後1時55分、25年3月期第2四半期累計(4-9月)の連結決算を発表。売上高は前年同期比5.9%増の23兆2824億5000万円、最終利益は同26.4%減の1兆9071億1300万円となった。通期業績予想は税引き前利益のみ900億円減額して4兆9800億円(前期比28.5%減)に引き下げたものの、売上高と営業利益、最終利益の見通しは据え置いた。業績の下振れを見込んだ売り方の買い戻しが入ったほか、今期の配当予想を増額修正したことも株価の支援材料となったようだ。もっとも、米大統領選の開票が進むなかで、決算発表後に日経平均株価が上げ幅を縮小しており、同社株の上値を圧迫している。連結ベースの販売見通しはグローバルで940万台(従来は950万台)に見直した。国内での販売台数見通しを引き上げた一方、北米、欧州、アジアなどでの販売計画を引き下げた。想定為替レートは1ドル=147円(従来は145円)、1ユーロ=161円(同160円)とした。9月中間期の連結販売台数はグローバルで前年同期比4%減の455万6000台。人的投資の拡大や日野自動車 <7205> [東証P]の北米認証関連での費用が営業利益の圧迫要因となった。半面、円安や原価改善効果などが利益を下支えした。9月30日を基準日とする中間配当は40円(前期の中間配当は30円)で決定。期末配当予想は50円(前期の期末配当は45円)とした。年間配当予想は前期比15円増配の90円となる。

※6日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース