米株

米株

【特集】昨年のダブスコ祭り、9月の暴落前に売り抜けて3億円を稼いだ必然とは

すご腕投資家さんに聞く「銘柄選び」の技 PGNさんの場合-第2回

■PGN(ペン銀)さん(ハンドルネーム・40代・男性)のプロフィール:

■PGN(ペン銀)さん(ハンドルネーム・40代・男性)のプロフィール:

兼業投資家。1990年代後半、高校生の時代から40万円を元手に株式投資を開始する。以降、大学生時代にはITバブル崩壊で一時は3億円にまで増やした運用資産を1000万円にまで凹ませるも、その後に2012年のイー・アクセスの投資で億り人目前まで到達へ。現在の累積リターンは10億円を超える。投資スタイルは、「一度普及したら後戻りしない需要」「世界に通じるブランド力」を持つグロース株を狙う。ビジネス誌などの特集記事をヒントに、光る企業を見つけていく。「株探-個人投資家大調査-2023春」の回答者で、投資スタイルは「グロース重視」、日本株投資の腕前は「上級者」となる。

第1回『40万円→3億円→1000万円の激動から10億円にしたサラリーマン投資家』を読む

米国のITバブルの相場の急変で天国と地獄を味わったPGNさんは、高いボラティリティー(株価の変動率)に翻弄されない軸を持つことの重要性に気づく。その軸を持ったことが、10億円プレーヤーに躍進する原動力となった。

軸を持ったシン・PGNさんの真骨頂を発揮したのが、リチウムイオン電池の部材を手掛けるダブル・スコープ<6619>での取引だ。

投資家の間では「ダブスコ」と呼ばれる同社株は、昨年(2022)に株価が直近安値から5倍ほど急騰後、一気に3分の1まで急落、お祭り銘柄とはやされた。

この祭り状態になったことで、PGNさんも同社株で3億円のリターンを稼ぐことに成功する。ただし、いわゆるイナゴ投資家のように短期の思惑買いで参戦したわけではない。PGNさんが同社株に注目したのは、昨年のお祭り騒ぎが起こる3年ほど前の19年になる。

なぜ、PGNさんは3年前に注目し、昨年の急落前に売り抜けることができたのか。

EV成長の恩恵をフルで受けるダブスコに注目

PGNさんがダブスコに買いを入れたのは、19年11月頃。次いで翌12月、コロナ禍で大きく株価を下げた20年4月と、断続的に買い増しを続けていく。

ダブスコに着目したのは、前回記事で紹介した「生活に浸透し、一度使いだすと、手放せなくなるモノやサービスを提供」という、PGNさんが重視する項目に当てはまると考えたからだ。

同社はリチウムイオン電池セパレーターの専業メーカーで、EV(電気自動車)向けに世界販売を展開する企業だ。PGNさんはもともと、経済誌の特集記事等を読み、このビジネス内容には関心を寄せていた。電池セパレーターの専業であることで、今後、長期的に進むと考えているEV普及の恩恵をフルに享受できると見込んだのだ。

パナソニック<6752>や旭化成<3407>も同様のビジネスを手掛けるが、ビジネス全体からするとごく一部だ。業績への寄与は限定的という考えから、EVの恩恵という点でダブスコに軍配を上げていた。

■ダブル・スコープの日足チャート(18年8月~)

成長時のインパクト大きく不況時も底堅い

PGNさんがEVを有望視したのは、低炭素社会を目指す世界的な潮流を追い風に、長期的な需要の拡大が見込め、かつ伸びしろが大きいと見たことがある。さらに、下ブレ余地が小さいことも重視した。仮に世界経済が減速して自動車販売台数が伸び悩んだとしても、発射台が低い分、需要減の影響は軽微にとどまると見立てた。

日本では新車販売台数におけるEVのシェアは数パーセント程度。これに対し先行する中国や欧州では、シェアが20%を超えている。日本もこの先、現在の中国や欧州並みにシェアを伸ばすとすれば、売り上げは10倍以上に膨らむ可能性がある。

一方、世界経済の減速で新車販売台数が伸び悩んだ場合の影響では、こんなシミュレーションをした。ある国内自動車メーカーの世界販売台数が1000万台とする。同社におけるEVの販売シェアを1%とすれば、その数は10万台になる。

このメーカーが世界景気の悪化で900万台に販売台数が落ちた場合、EVの販売シェアが1%で変わらなければ、EVの販売台数は9万台。影響を受けるのは10万から9万を引いた1万台の減少で済むことになる。

ただ、景気減速があったとしても、脱炭素が世界的な課題になっている昨今、EV化の流れが止まることはないと見る。EVの比率は年々高まり需要は停滞しにくいと考え、ダブスコに注目した。

黒字転換の兆しを見て買い出動

買いのタイミングを19年秋としたのは、低迷していた業績に増収および黒字転換の兆しが見えてきたことがある。また、新株予約権による資金調達がひと段落つき、黒字化によりこれ以上の希薄化は避けられると思ったことも要因だ。ただし、その後にコロナ禍で再び新株予約権発行を繰り返すことになり、希薄化については当初の思惑は外れることになる。

また、著名な個人投資家が当時、SNS(交流サイト)で同社の有望性についてコメントしている状況からも、同社に関心を持つ人が増えていることも意識した。

同社株はコロナ禍の影響もあって、保有後からしばらく軟調な展開となっていたが、四半期業績は回復基調だったこともあり、世界的なEV化の流れに構造的な変化はないと考え、グリップを続けた。

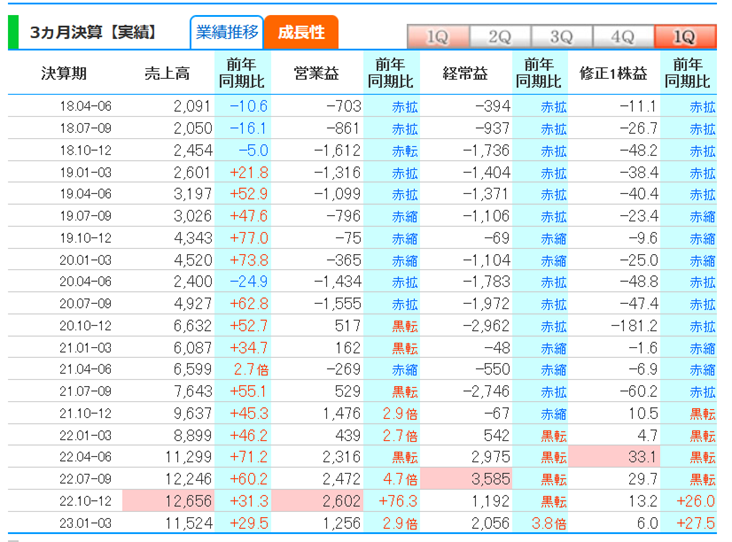

■『株探プレミアム』で確認できるダブル・スコープの四半期業績の成長性の長期推移

その忍耐力が花を咲かせ始めたのは、22年5月。22年12月期第1四半期決算の発表以降、短期・中期・長期の移動平均線がすべて上向く上昇トレンドが形成されていく。

22年6月には、FRB(米連邦準備理事会)が利上げ休止に動くという期待が剥落してグロース株から資金が退避する影響などを受けてか、同社株も一旦調整入りする。だが7月中旬を底に、再びお祭り的な急騰の様相となる。

こうした中で、PGNさんの真骨頂が発揮される。祭りに踊ることなく、7月から利確に動き、9月上旬までにすべて手仕舞ったからだ。

そのタイミングは絶妙だ。というのも同社は9月15日に株価の天井を付けた後、その翌日から3日連続のストップ安に見舞われたからだ。大暴落に巻き込まれなかったのは、運が味方したこともあるが、それだけではない。

PGNさんになりにある目算を持ち、かつ注視していた材料があったからだ。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

登場する銘柄

| ダブル・スコープ<6619> |

編集・構成/真弓重孝(株探編集部)、文・イラスト/福島由恵(ライター)

■PGN(ペン銀)さん(ハンドルネーム・40代・男性)のプロフィール:兼業投資家。1990年代後半、高校生の時代から40万円を元手に株式投資を開始する。以降、大学生時代にはITバブル崩壊で一時は3億円にまで増やした運用資産を1000万円にまで凹ませるも、その後に2012年のイー・アクセスの投資で億り人目前まで到達へ。現在の累積リターンは10億円を超える。投資スタイルは、「一度普及したら後戻りしない需要」「世界に通じるブランド力」を持つグロース株を狙う。ビジネス誌などの特集記事をヒントに、光る企業を見つけていく。「株探-個人投資家大調査-2023春」の回答者で、投資スタイルは「グロース重視」、日本株投資の腕前は「上級者」となる。

第1回『40万円→3億円→1000万円の激動から10億円にしたサラリーマン投資家』を読む

米国のITバブルの相場の急変で天国と地獄を味わったPGNさんは、高いボラティリティー(株価の変動率)に翻弄されない軸を持つことの重要性に気づく。その軸を持ったことが、10億円プレーヤーに躍進する原動力となった。

軸を持ったシン・PGNさんの真骨頂を発揮したのが、リチウムイオン電池の部材を手掛けるダブル・スコープ<6619>での取引だ。

投資家の間では「ダブスコ」と呼ばれる同社株は、昨年(2022)に株価が直近安値から5倍ほど急騰後、一気に3分の1まで急落、お祭り銘柄とはやされた。

この祭り状態になったことで、PGNさんも同社株で3億円のリターンを稼ぐことに成功する。ただし、いわゆるイナゴ投資家のように短期の思惑買いで参戦したわけではない。PGNさんが同社株に注目したのは、昨年のお祭り騒ぎが起こる3年ほど前の19年になる。

なぜ、PGNさんは3年前に注目し、昨年の急落前に売り抜けることができたのか。

EV成長の恩恵をフルで受けるダブスコに注目

PGNさんがダブスコに買いを入れたのは、19年11月頃。次いで翌12月、コロナ禍で大きく株価を下げた20年4月と、断続的に買い増しを続けていく。

ダブスコに着目したのは、前回記事で紹介した「生活に浸透し、一度使いだすと、手放せなくなるモノやサービスを提供」という、PGNさんが重視する項目に当てはまると考えたからだ。

同社はリチウムイオン電池セパレーターの専業メーカーで、EV(電気自動車)向けに世界販売を展開する企業だ。PGNさんはもともと、経済誌の特集記事等を読み、このビジネス内容には関心を寄せていた。電池セパレーターの専業であることで、今後、長期的に進むと考えているEV普及の恩恵をフルに享受できると見込んだのだ。

パナソニック<6752>や旭化成<3407>も同様のビジネスを手掛けるが、ビジネス全体からするとごく一部だ。業績への寄与は限定的という考えから、EVの恩恵という点でダブスコに軍配を上げていた。

■ダブル・スコープの日足チャート(18年8月~)

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」。以下同

成長時のインパクト大きく不況時も底堅い

PGNさんがEVを有望視したのは、低炭素社会を目指す世界的な潮流を追い風に、長期的な需要の拡大が見込め、かつ伸びしろが大きいと見たことがある。さらに、下ブレ余地が小さいことも重視した。仮に世界経済が減速して自動車販売台数が伸び悩んだとしても、発射台が低い分、需要減の影響は軽微にとどまると見立てた。

日本では新車販売台数におけるEVのシェアは数パーセント程度。これに対し先行する中国や欧州では、シェアが20%を超えている。日本もこの先、現在の中国や欧州並みにシェアを伸ばすとすれば、売り上げは10倍以上に膨らむ可能性がある。

一方、世界経済の減速で新車販売台数が伸び悩んだ場合の影響では、こんなシミュレーションをした。ある国内自動車メーカーの世界販売台数が1000万台とする。同社におけるEVの販売シェアを1%とすれば、その数は10万台になる。

このメーカーが世界景気の悪化で900万台に販売台数が落ちた場合、EVの販売シェアが1%で変わらなければ、EVの販売台数は9万台。影響を受けるのは10万から9万を引いた1万台の減少で済むことになる。

ただ、景気減速があったとしても、脱炭素が世界的な課題になっている昨今、EV化の流れが止まることはないと見る。EVの比率は年々高まり需要は停滞しにくいと考え、ダブスコに注目した。

黒字転換の兆しを見て買い出動

買いのタイミングを19年秋としたのは、低迷していた業績に増収および黒字転換の兆しが見えてきたことがある。また、新株予約権による資金調達がひと段落つき、黒字化によりこれ以上の希薄化は避けられると思ったことも要因だ。ただし、その後にコロナ禍で再び新株予約権発行を繰り返すことになり、希薄化については当初の思惑は外れることになる。

また、著名な個人投資家が当時、SNS(交流サイト)で同社の有望性についてコメントしている状況からも、同社に関心を持つ人が増えていることも意識した。

同社株はコロナ禍の影響もあって、保有後からしばらく軟調な展開となっていたが、四半期業績は回復基調だったこともあり、世界的なEV化の流れに構造的な変化はないと考え、グリップを続けた。

■『株探プレミアム』で確認できるダブル・スコープの四半期業績の成長性の長期推移

その忍耐力が花を咲かせ始めたのは、22年5月。22年12月期第1四半期決算の発表以降、短期・中期・長期の移動平均線がすべて上向く上昇トレンドが形成されていく。

22年6月には、FRB(米連邦準備理事会)が利上げ休止に動くという期待が剥落してグロース株から資金が退避する影響などを受けてか、同社株も一旦調整入りする。だが7月中旬を底に、再びお祭り的な急騰の様相となる。

こうした中で、PGNさんの真骨頂が発揮される。祭りに踊ることなく、7月から利確に動き、9月上旬までにすべて手仕舞ったからだ。

そのタイミングは絶妙だ。というのも同社は9月15日に株価の天井を付けた後、その翌日から3日連続のストップ安に見舞われたからだ。大暴落に巻き込まれなかったのは、運が味方したこともあるが、それだけではない。

PGNさんになりにある目算を持ち、かつ注視していた材料があったからだ。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...