米株

米株

【特集】配当そして自社株買い、還元プレッシャーが高まりそうな銘柄を探せ

大川智宏の「日本株・数字で徹底診断!」 第117回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「イメージは安定、実はボラ高、「内需・ディフェンシブ」株に本領発揮の気配」を読む

足元の日本株相場は、やや幅広いレンジを形成している状況です。

春先からの相場の押し上げ要因となった円安ドル高の進行が一服し、今後は円高圧力が増す可能性があることがその要因でしょう。米国はインフレの収束と景気の鈍化、日本は異次元緩和路線からの転換が進むことを踏まえると、日米双方から円高圧力が加わります。

となると、投資家の日本株市場に対する関心は円安株高トレンドから、国内固有の投資テーマに移っていくでしょう。その候補の1つが、「株主還元の強化」になります。投資テーマに乏しい日本株市場で唯一の上昇ポテンシャルといえるかもしれません。

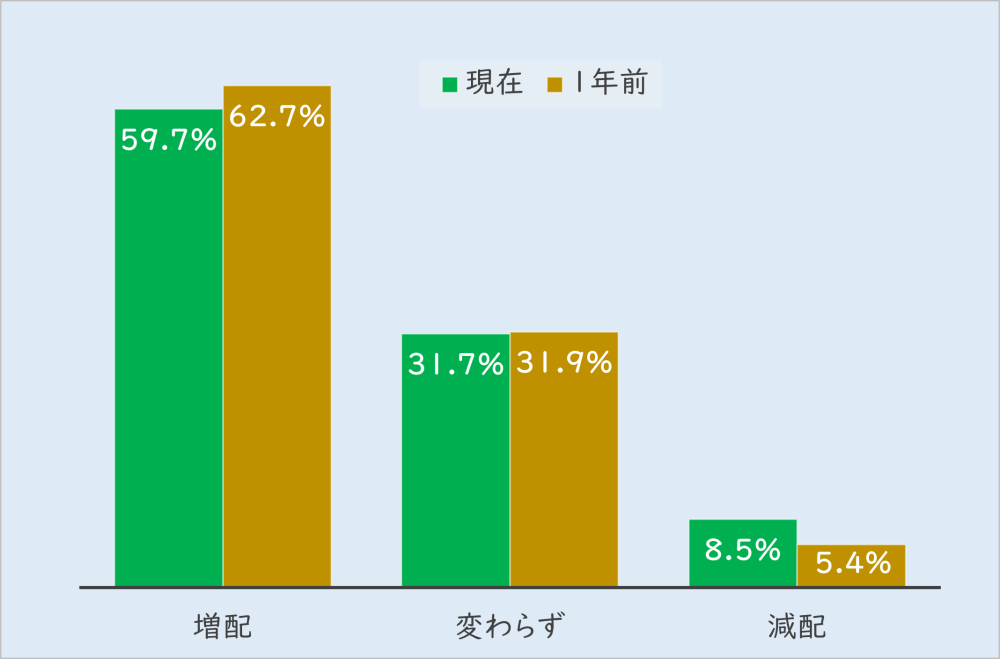

ただ、実績ベースでは、現在と1年前とを比較して増配銘柄が急増しているわけではなく、ほぼ同水準の状態にはあります。

■TOPIX構成銘柄の増配、減配銘柄の割合の推移

出所:リフィニティブ・データストリーム

しかし、株主還元強化の流れを生み出した東京証券取引所のPBR(株価純資産倍率)1倍割れ是正の議論が盛り上がったのは今年(2023年)の春先です。支払配当額や自社株買いに反映されて来るのは、これからでしょう。

これらを踏まえた投資戦略を考える際に、ポイントの1つになるのは、「どのような企業が投資家から強い圧力を受けそうか」になります。今回は、これについて複数の観点から考えていきます。

1、 現金をため込んでいる(自己資本比率が高い)

真っ先に頭に浮かぶのは、業績が堅調なのにお金をため込んでいる企業でしょう。日本の企業は欧米と比べて内部留保の多さが問題にされます。

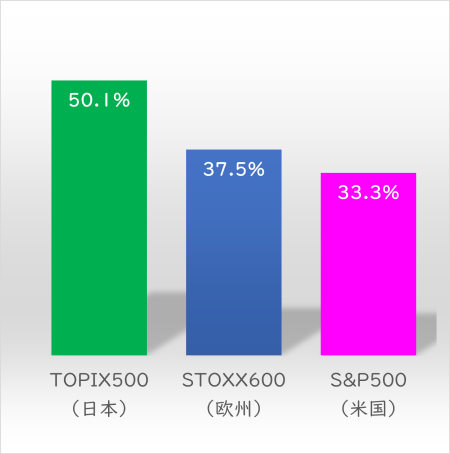

内部留保の国際比較を日本の「TOPIX500」、欧州の「STOXX600」、米国の「S&P500」の各株価指数で確認すると、構成銘柄の自己資本比率の中央値はTOPIX500が大幅に高いことがわかります(下のグラフ)。

日本株市場の最大の投資主体は欧米の機関投資家であることを踏まえると、今回の東証での議論を武器に、こうした状況の改善を迫って来る可能性があります。

中でも業績が堅調(利益成長がプラス予想)にもかかわらず、現金性資産すなわち自己資本の比率が高い企業は対象となりやすいでしょう。

■自己資本比率の日米欧比較

出所:リフィニティブ・データストリーム

2、 配当性向が低い

株主還元強化の要求が高まっていくにしても、すでに還元に積極的な企業に強い圧力がかかる可能性は低いでしょう。この積極性を判断する目安は何かといえば、1つは、配当性向があるでしょう。

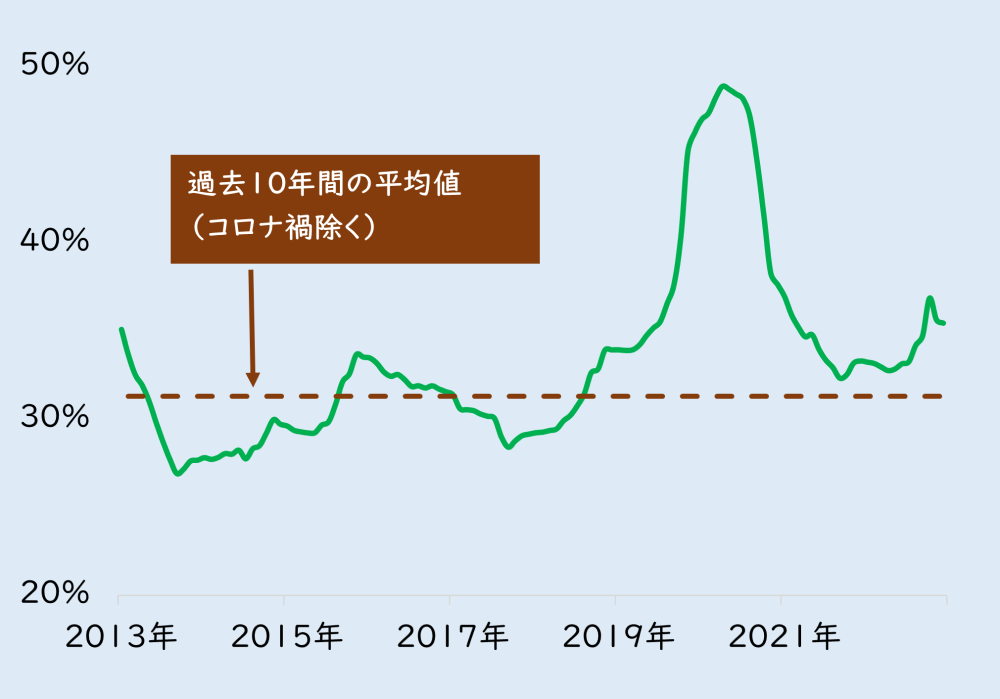

配当性向が市場平均を超える水準であれば、とりあえずの文句は出なさそうです。では市場平均は、どの程度なのか。過去10年程度のTOPIXの実績配当性向は、利益が急減したコロナ禍の期間(2020年から2021年)までを除くと、月次平均で31%になります。

となると、キャッシュが潤沢にあるのに、配当性向が市場平均の30%を大幅に下回っているような企業は、これを材料に強い圧力がかかる可能性があるでしょう。

■TOPIXの実績配当性向の推移

出所:リフィニティブ・データストリーム

3、 設備投資の必要性がない(お金があっても使い道がない)

上記までは、「お金があって配当性向が低い」という現在の状態のみを数字で把握したものです。しかし、企業が経営戦略によって還元を強化しない(できない)ケースもあります。

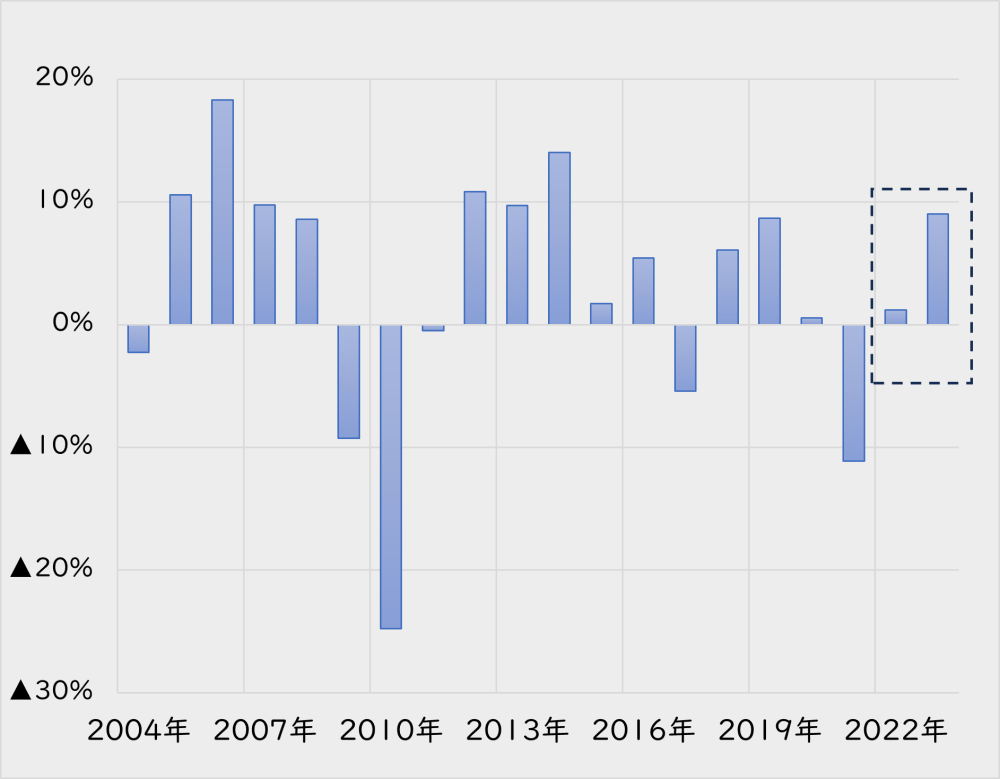

その1つが、成長のために設備投資への配分を優先することです。コロナ禍からの回復期にあり、今後の成長を期待できる足元の環境では、設備投資額の成長率は加速を見せ始めています。

こうした傾向の中で、設備投資成長率が現状維持またはマイナスとなる場合は、投資家から見て還元強化への圧力をかけやすい企業になりうるでしょう。

■TOPIX構成銘柄の設備投資成長率(集計値)の推移

出所:リフィニティブ・データストリーム

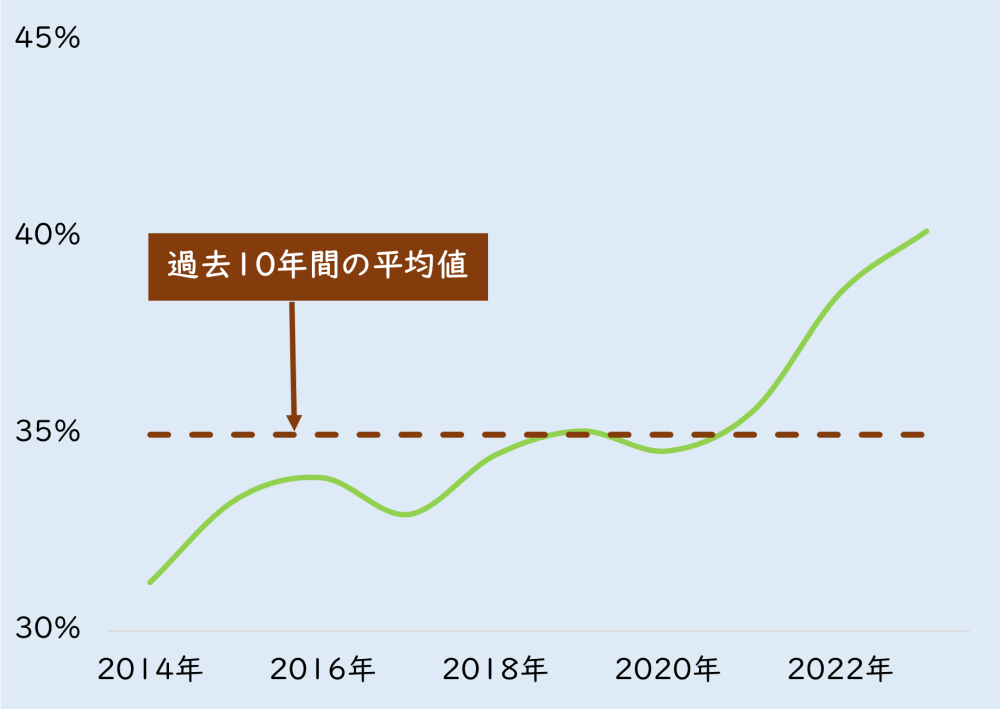

4、 海外売上高比率が低い(海外の景気悪化に備えて貯蓄しておく必要もない)

設備投資以外に企業が現金を確保する理由として、「経済環境悪化への備え」が挙がります。

足元では、欧米や中国の景気悪化が懸念されています。これらから、外需依存度の高い銘柄は経済の急激な悪化や事業環境の急変に備えて、手元資金を厚くしておく必要があるかもしれません。

逆に考えれば、海外市場の依存度が低い企業は、国外の景況感悪化に備えて資金をため込むことは認められにくくなります。この依存度の高低の目安となる基準の1つが、海外売上高比率です。

TOPIX構成銘柄の足元の中央値は40%になりますが、過去10年間の中央値の平均は35%程度です。この平均値を大幅に下回る銘柄は、「海外景気後退の備え」が理由として認められにくくなるでしょう。

■TOPIX構成銘柄の海外売上高比率の中央値の推移

出所:QUICK・ファクトセット

4つの条件を基に、還元圧力がかかりやすい銘柄を抽出

これまで見てきた4つの条件から、還元強化の圧力が今後かかりやすい銘柄を抽出しました。条件は、これまでの標準値を基本にして、

今期の純利益成長率がプラス(または黒字転換)、

自己資本比率が50%以上、

配当性向が30%未満(無配予想除く)、

設備投資成長率が0%以下、

海外売上高比率が35%未満(非公表含む)、

――のすべて満たす銘柄です。次ページに、その一覧を掲載しています。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「イメージは安定、実はボラ高、「内需・ディフェンシブ」株に本領発揮の気配」を読む

足元の日本株相場は、やや幅広いレンジを形成している状況です。

春先からの相場の押し上げ要因となった円安ドル高の進行が一服し、今後は円高圧力が増す可能性があることがその要因でしょう。米国はインフレの収束と景気の鈍化、日本は異次元緩和路線からの転換が進むことを踏まえると、日米双方から円高圧力が加わります。

となると、投資家の日本株市場に対する関心は円安株高トレンドから、国内固有の投資テーマに移っていくでしょう。その候補の1つが、「株主還元の強化」になります。投資テーマに乏しい日本株市場で唯一の上昇ポテンシャルといえるかもしれません。

ただ、実績ベースでは、現在と1年前とを比較して増配銘柄が急増しているわけではなく、ほぼ同水準の状態にはあります。

■TOPIX構成銘柄の増配、減配銘柄の割合の推移

出所:リフィニティブ・データストリーム

しかし、株主還元強化の流れを生み出した東京証券取引所のPBR(株価純資産倍率)1倍割れ是正の議論が盛り上がったのは今年(2023年)の春先です。支払配当額や自社株買いに反映されて来るのは、これからでしょう。

これらを踏まえた投資戦略を考える際に、ポイントの1つになるのは、「どのような企業が投資家から強い圧力を受けそうか」になります。今回は、これについて複数の観点から考えていきます。

1、 現金をため込んでいる(自己資本比率が高い)

真っ先に頭に浮かぶのは、業績が堅調なのにお金をため込んでいる企業でしょう。日本の企業は欧米と比べて内部留保の多さが問題にされます。

内部留保の国際比較を日本の「TOPIX500」、欧州の「STOXX600」、米国の「S&P500」の各株価指数で確認すると、構成銘柄の自己資本比率の中央値はTOPIX500が大幅に高いことがわかります(下のグラフ)。

日本株市場の最大の投資主体は欧米の機関投資家であることを踏まえると、今回の東証での議論を武器に、こうした状況の改善を迫って来る可能性があります。

中でも業績が堅調(利益成長がプラス予想)にもかかわらず、現金性資産すなわち自己資本の比率が高い企業は対象となりやすいでしょう。

■自己資本比率の日米欧比較

出所:リフィニティブ・データストリーム

2、 配当性向が低い

株主還元強化の要求が高まっていくにしても、すでに還元に積極的な企業に強い圧力がかかる可能性は低いでしょう。この積極性を判断する目安は何かといえば、1つは、配当性向があるでしょう。

配当性向が市場平均を超える水準であれば、とりあえずの文句は出なさそうです。では市場平均は、どの程度なのか。過去10年程度のTOPIXの実績配当性向は、利益が急減したコロナ禍の期間(2020年から2021年)までを除くと、月次平均で31%になります。

となると、キャッシュが潤沢にあるのに、配当性向が市場平均の30%を大幅に下回っているような企業は、これを材料に強い圧力がかかる可能性があるでしょう。

■TOPIXの実績配当性向の推移

出所:リフィニティブ・データストリーム

3、 設備投資の必要性がない(お金があっても使い道がない)

上記までは、「お金があって配当性向が低い」という現在の状態のみを数字で把握したものです。しかし、企業が経営戦略によって還元を強化しない(できない)ケースもあります。

その1つが、成長のために設備投資への配分を優先することです。コロナ禍からの回復期にあり、今後の成長を期待できる足元の環境では、設備投資額の成長率は加速を見せ始めています。

こうした傾向の中で、設備投資成長率が現状維持またはマイナスとなる場合は、投資家から見て還元強化への圧力をかけやすい企業になりうるでしょう。

■TOPIX構成銘柄の設備投資成長率(集計値)の推移

出所:リフィニティブ・データストリーム

4、 海外売上高比率が低い(海外の景気悪化に備えて貯蓄しておく必要もない)

設備投資以外に企業が現金を確保する理由として、「経済環境悪化への備え」が挙がります。

足元では、欧米や中国の景気悪化が懸念されています。これらから、外需依存度の高い銘柄は経済の急激な悪化や事業環境の急変に備えて、手元資金を厚くしておく必要があるかもしれません。

逆に考えれば、海外市場の依存度が低い企業は、国外の景況感悪化に備えて資金をため込むことは認められにくくなります。この依存度の高低の目安となる基準の1つが、海外売上高比率です。

TOPIX構成銘柄の足元の中央値は40%になりますが、過去10年間の中央値の平均は35%程度です。この平均値を大幅に下回る銘柄は、「海外景気後退の備え」が理由として認められにくくなるでしょう。

■TOPIX構成銘柄の海外売上高比率の中央値の推移

出所:QUICK・ファクトセット

4つの条件を基に、還元圧力がかかりやすい銘柄を抽出

これまで見てきた4つの条件から、還元強化の圧力が今後かかりやすい銘柄を抽出しました。条件は、これまでの標準値を基本にして、

今期の純利益成長率がプラス(または黒字転換)、

自己資本比率が50%以上、

配当性向が30%未満(無配予想除く)、

設備投資成長率が0%以下、

海外売上高比率が35%未満(非公表含む)、

――のすべて満たす銘柄です。次ページに、その一覧を掲載しています。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...